БУ ОПЛАТЫ ТРУДА

Учёт затрат на про-во и калькулирование с/с

ХАРАКТЕРИСТИКА КАЛЬКУЛЯЦИОННЫХ СЧЕТОВ

ХАР-КА СОБИРАТЕЛЬНО-РАСПРЕДЕЛИТЕЛЬНЫХ СЧЕТОВ

БУ СОБСТВЕННОГО КАПИТАЛА. КОНЦЕПЦИИ КАПИТАЛА

Капитал и резервы (КС). 4. Долгоср. пассивы. 5. Краткоср. пассивы

ПРИНЦИПЫ ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ. КЛАСС-ЦИЯ. ПБУ 9/99, ПБУ 10/99, МСФО 18

БУ КАП. ВЛОЖ. и ввода их в ЭКСПЛУАТАЦИЮ. МСУ 20

Класс-ция счетов по структуре и назначению

Б/у тек. и кап. ремонта. Учёт модернизации ОС. МСФО №9 «Затраты на исследования и разработку»

Б/У производственных запасов (ПЗ). Оценка .ПБУ5/98

Международные и национальные стандарты БУ

БУ расчетов с подотчетными лицами

Навигация

ПРИНЦИПЫ ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ. КЛАСС-ЦИЯ. ПБУ 9/99, ПБУ 10/99, МСФО 18

Курс лекций по бухгалтерскому учету

106687

знаков

0

таблиц

0

изображений

1.17. ПРИНЦИПЫ ПРИЗНАНИЯ ДОХОДОВ И РАСХОДОВ. КЛАСС-ЦИЯ. ПБУ 9/99, ПБУ 10/99, МСФО 18

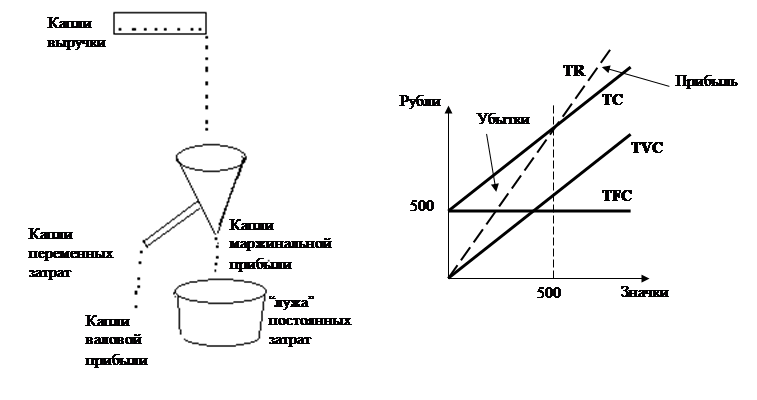

В соотв. с ПБУ 9/99 Доходы - увеличение эконом. выгод в результате поступления активов (ДС, др. имущества) и (или) погашения обяз-ств, приводящее к увеличению капитала этой орг-ции, за исключением вкладов участников.

Доходами от обычных видов деят-ти явл. выручка от продажи ТП и товаров и отражаются на сч. 90 «Продажи». Выручка принимается к БУ в сумме, исчисленной в ден. выражении, равной величине поступления ДС и др. имущества и величине ДЗ. Если величина поступления покрывает лишь часть выручки, то выручка, принимаемая к БУ, определяется как сумма поступления и ДЗ.

Доходы признаются в БУ при наличии сл. условий:

1) орг-ция имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

2) сумма выручки может быть определена;

3) имеется уверенность в том, что в результате конкретной операции произойдет увеличение эконом. выгод орг-ции.

4) право собственности на ТП перешло от орг-ции к покупателю.

Выручка, операционные и внереализационные доходы составляющие 5 и более % от общей суммы доходов орг-ции за отчетный период, показывается по каждому виду в отдельности.

Операц. доходы - поступления, связанные с предоставлением за плату во врем. пользование активов орг-ции; - за плату прав, возникающих из патентов на изобретения; - участие в УК др. орг-ций; - прибыль, полученной в результате совместной деят-ти, - поступление от продажи ОС и др. активов; - %, полученные за предоставление в пользование ДС, находящихся на сч. орг-ции в банке и др.

Внереал. доходы: - пени, штрафы, неустойки, за нарушение условий договоров полученные; - активы, полученные безвозмездно, в т.ч. по договору дарения; - поступления в возмещение; - прибыль прошлых лет, выявленная в отч. году, - суммы КЗ, депонентской, по к-рым истек срок исковой давности; - курс. разницы; - сумы дооценки и уценки активов и др.

Чрезвычайные доходы - поступления, возникающие как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварии …): страх. возмещение и т.д.. Для правильного учета доходов и расходов необходимо соблюдать сл. принципы: принцип бух. консерватизма (момент признания доходов); принцип реал-ии; принцип увязки доходов и расходов (момент признания расходов); принцип учета по себ-ти.

Налогообл. доходы – доходы, к-рые регистрируются в БУ, отличаются от доходов, к-рые подлежат н/о. Для целей н/о бух. доходы увел. и уменьш. Прибыль увел. на сумму уценки сырья, к-рые потеряли свои кач-ва, на ст-ть безвозмездно полученного им-ва, на сумму убытков от списания ОС … Прибыль уменьш.: ДЗ, возникающая как разница между правовым и кассовым методом; на сумму дивидендов которые подверглись н/о; на сумму дооценки МПЗ…

Расходы – уменьш. эконом. выгод или увеличение обяз-ств, приводящих к увел. капитала, отличного от вклада собственников. Расходы делятся на: расходы от обычных видов деят-ти, операц., и внереализ.

Расходы признаются в БУ при наличии сл. условий:

- расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

- сумма расхода может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет уменьшение эконом. выгод орг-ции. Если в отношении любых расходов, осуществленных орг-цией, не исполнено хотя бы одно из названных условий, то в БУ орг-ции признается ДЗ.

Кассовый метод - обяз. выполнение условий: 1. доход заработан и право на ТП перешло к покупателю; 2. покупатель возместил ст-ть ТП ДС.

Правовой метод достаточно одного свершившегося факта: право собственности перешло к покупателю и он принял обяз-ство погасить образовавшуюся ДЗ. Факт признания доходов тесно связан с моментом перехода права собственности: 1. франко-склад поставщика; 2. франко-станция отправления; 3. франко-вагон станция отправления; 4. франко-вагон станция назначения; 5. франко-станция назначения; 6. франко-склад получателя.

МСФО 18 «Выручка» действует с 1.01.95. Выручка – валовое поступление эконом. выгод в ходе обычной деят-ти за период, приводящее к увел. капитала, иному чем за счет взносов акционеров. Стандарт определяет: момент признания дохода совпадает с моментом перехода права собственности. Кроме того, действует принцип осторожности и могут возникнуть события после отч. даты и условные факты. Эти факторы могут повлиять на отсрочку признания дохода, если нет уверенности, что оплата будет произведена. Оценка выручки пр-ся по справедливой ст-ти полученного или ожидаемого возмещения. Признается выручка в сл. условиях: - компания перевела на покупателя значительные риски, связанные с собственностью на ТП; - компания больше не участвует в управлении этими ценностями, к-рые ассоциируются с правом собственности; - сумма выручки должна быть надежно оценена; - существует вероятность, что эконом. выгоды поступят в компанию; понесенные затраты могут быть оценены.

Похожие работы

основные формы бухгалтерского учета на малых предприятиях. При этом важен анализ их преимуществ и недостатков. Глава 1. Малые предприятия 1.1 Историческое положение Переход к рыночной экономике потребует изменения всей экономической инфраструктуры страны и в первую очередь осуществление ее демонополизации. В стране сейчас 40 тыс. предприятий, а для создания необходимой инфраструктуры ...

... Произведено 1 700 Сдано на склад 1 600 Вид изделия Реализовано, ед. А 4600 Б 1700 Количество товаров Продано товаров, ед 10 100 Учетная политика для целей бухгалтерского учета 1. Бухгалтерский учет вести в бухгалтерии организации. Ответственным за организацию и состояние бухгалтерского учета является главный бухгалтер организации; 2. Для ведения ...

... 2100 - управленческие 1500 Прибыль до налогообложения 4400 Direct costing – калькулирование себестоимости по переменным издержкам или сумма покрытия постоянных расходов. Используется для управленческого учета. Выручка 15000 Запасы готовой продукции на начало - Переменные затраты: - производственные 4000 - торговые 1600 - административные 500 Запасы готовой продукции на ...

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

0 комментариев