Вопрос – сколько значков нужно привести, чтобы рентабельность производства была не ниже 10 %

Позаказная калькуляция

Заказ открыт во вспомогательном производстве

Реализация на сторону

Метод: по методу ФИФО

Метод по ФИФО

Этап: определим себестоимость произведенной продукции

Метод средней взвешенной

Метод FIFO

´ 500 = 1500 ед-ц

Расчет процента валовой прибыли без привязки к продуктам

Метод: Доход от реализации побочного продукта признается прочим доходом и в распределении не участвует

Разнотипность продукции по степени поглощения

Складские расходы - 36000 ´ 50 % переменных затрат = 18000

Необходимо определить достаточно ли ресурсов, чтобы удовлетворить весь спрос

С точки зрения влияния менеджера (его решения) на ту или иную величину затрат

Отклонения по зарплате

Навигация

Курс лекций по управленческому учету

Курс лекций по управленческому учету

162482

знака

144

таблицы

16

изображений

Содержание

Лекция 1. Введение в бухгалтерский управленческий учет................................................................ 3

Интеграция финансового и управленческого учета........................................................................................................ 5

Лекция 2. Цели и задачи управленческого учета............................................................................................ 6

Цель 1. Исчисление себестоимости и оценка прибыли..................................................................................................... 6

Цель 2. Анализ затрат для принятия решений....................................................................................................................... 9

Цель 3. Учет по центрам ответственности.......................................................................................................................... 19

Лекция 3. Накладные расходы......................................................................................................................................... 21

Лекция 4. Классификация систем учета затрат на производство и калькулирования продукции........................................................................................................................................................................................................................ 26

Движение продукции..................................................................................................................................................................... 26

Типы производства изделий...................................................................................................................................................... 27

Единичное производство.............................................................................................................................................................. 27

Серийное производство................................................................................................................................................................ 27

Массовое производство................................................................................................................................................................ 27

Лекция 5. Позаказная калькуляция затрат........................................................................................................... 28

Лекция 6. Попроцессная калькуляция затрат................................................................................................... 31

Методы учета затрат попроцессной калькуляции......................................................................................................... 31

Этап 1. Подсчет потока физических единиц......................................................................................................................... 32

Этап 2. Подсчет выпуска в условных единицах................................................................................................................... 33

Этап 3. Суммирование всех учтенных затрат по дебету счета “Основное производство”.................................. 33

Этап 4. Подсчет себестоимости единицы продукции....................................................................................................... 33

Этап 5. Распределение затрат между готовыми полуфабрикатами и незавершенным производством на конец периода 33

I. Учет НЗП с одинаковой степенью завершенности производится по всем видам затрат....................... 34

II. Степень завершенности продукции различна по каждому виду затрат........................................................ 35

Метод среднего взвешенного и метод фифо..................................................................................................................... 35

Метод среднего взвешенного......................................................................................................................................................... 36

Метод «первое поступление - первый отпуск»............................................................................................................................. 36

Лекция 7. Комплексные производства.................................................................................................................... 51

Лекция 8. Учет побочных продуктов........................................................................................................................ 56

Лекция 9. Предоставление услуг обслуживающему подразделению..................................... 61

¨ Метод единой группы затрат:.......................................................................................................................................... 62

¨ Метод составной группы затрат:................................................................................................................................... 62

Метод прямого распределения:................................................................................................................................................ 62

Метод по-шагового распределения (step – down method)........................................................................................... 63

Метод взаимного распределения............................................................................................................................................ 64

Лекция 10. Функциональный учет. АВС – калькулирование.......... 66

I. Распределение расходов по единой заводской ставке............................................................................................... 66

II. Распределение расходов по цеховым ставкам.............................................................................................................. 67

Этапы функционального учета................................................................................................................................................ 68

Выбор носителей издержек......................................................................................................................................................... 70

Лекция 11. Калькуляция себестоимости по переменным издержкам (директ -костинг) 72

Лекция 12. Усложненный (развитой) директ-костинг................................................................................ 74

Лекция 13. Анализ принятия решений на краткосрочный период.................................................. 76

Лекция 14. Принятие нестандартных решений................................................................................................ 79

Решение о том, стоит ли модернизировать производственную линию................................ 80

Таблица 1. Релевантные затраты........................................................................................................................................ 81

Лекция 15. Учет по центрам ответственности................................................................................................. 84

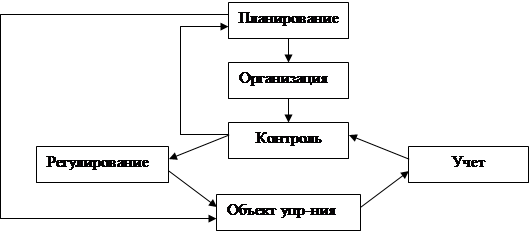

4 функции управления:................................................................................................................................................................. 96

Лекция 1. Введение в бухгалтерский управленческий учет

|

|

|

Цель бухгалтерского учета:

Сравнение управленческого и финансового учета. Бухгалтерский учет - это система измерения, обработки, оценки и передачи финансовой информации о хозяйственном субъекте заинтересованным пользователям. Пользователи информации различны, информация используется для различных целей. Бухгалтерский учет, с точки зрения предоставления информации, подразделяется на управленческий и финансовый учет.

Финансовый учет предоставляет информацию, прежде всего, государственным органам и структурам (в налоговые службы, вышестоящие органы и др.) – внешним пользователям, для контроля за деятельностью предприятия.

Управленческий учет – система управления прибылью и издержками. Управленческий учет обеспечивает информацией внутренних пользователей (руководителям структурных подразделений и др.) для анализа хозяйственной деятельности, контроля, планирования.

Учет, используемый в других странах:

- Англо-саксонские:управленческий учет

- Западная Европа: контроллинг

- Россия: вопрос о том, какой учет применять до сих пор не решен.

ТАБЛИЦА 1. Сравнительные характеристики управленческого и финансового учета.

| Область сравнения | Управленческий учет | Финансовый учет | |

| 1 | Обязательность ведения учета | Не обязательный учет – по решению администрации предприятия | По законодательству |

| 2 | Цель учета | Оказание помощи менеджерам для управления хозяйственной деятельностью предприятия | Составление отчета для предоставления их вне организации |

| 3 | Пользователи информацией | Менеджеры предприятия | Чиновники разных структур вне предприятия |

| 4 | Базисная структура учета | Зависит от целей использования информации | АКТИВЫ = ПАССИВЫ + Уставный капитал |

| 5 | Основные положения | Как правило, их нет | Общепринятые нормы, принципы, правила учета |

| 6 | Привязка по времени | Нацелен на будущее | “живет прошлым”, исторические данные |

| 7 | Виды выражения информации | Информация используется наравне как в количественном (натуральном), так и в денежном выражении | Принцип денежного измерения |

| 8 | Степень точности информации | Точной оценки не требует | Высокая точность информации (допускаются округления) |

| 9 | Частота (периодичность) отчетности | Информация нужна по мере надобности | Квартальная, полугодовая, годовая отчетность и т.д. |

| 10 | Сроки предоставления отчетов | Сразу по истечении, какого – то времени. До наступления какао - то события. | Квартальная отчетность – опоздание месяц, годовая – 3 месяца |

| 11 | Объект отчетности | По структурным отделениям, центрам ответственности. | Объектом являются все предприятия в целом |

| 12 | Степень ответственности | Как правило, ответственности никакой | Уголовной ответственности нет. Увольнение. |

|

![]() Счет 46 (дебет – выручка

Счет 46 (дебет – выручка

кредит - затраты)

![]() Счет 47, 48

Счет 47, 48

![]() Внереализационные прибыли

Внереализационные прибыли

Лекция 2. Цели и задачи управленческого учета

3 цели:

1. Учет производственных затрат (калькуляция себестоимости), исчисление прибыли.

2. Анализ затрат для принятия управленческих решений (дифференцированный учет).

3. Учет по центрам ответственности (анализ и оценка деятельности менеджеров)

Классификация затрат:

В финансовом учете оперируют с полной себестоимостью. Используют следующие классификации затрат (в зависимости от признаков):

- Прямые и косвенные

- Производственные и непроизводственные.

В управленческом учете этого недостаточно.

I. Их роли в системе управления:

- Производственные затраты

- Непроизводственные (общефирменные) затраты

II. По способу отнесения на объект учета:

- Прямые затраты

- Косвенные затраты

III. По времени их дебетования относительно поступлений от реализации

- Затраты на продукт ( Затраты, входящие в состав актива баланса, включаемые в полную производственную себестоимость)

- Затраты периода (Отражаются сразу по дебету счета 46)

IV. Их динамики соответствующей функциональным изменениям (в зависимости от изменения объема выпуска продукции)

- Переменные затраты

- Постоянные затраты

- Смешанные затраты

V. По степени их усреднения

- Полные затраты

- Затраты, включаемые в удельную (среднюю) себестоимость

VI. Их значимостью для планирования, контроля, и принятия решений

- Регулируемые и нерегулируемые затраты

- Нормативные затраты

- Приростные затраты

- Затраты прошлого периода

- Наличные выплаты

- Значимые затраты (будущего периода)

- Затраты, включаемые в альтернативную стоимость

- Релевантные затраты

- Ирелевантные затраты

При определении состава затрат, включаемых в себестоимость, руководствуются Положением, утвержденным 05.08.1992 г. № 552 с дополнениями «О составе затрат».

Цель 1. Исчисление себестоимости и оценка прибыли

Себестоимость (затраты) – это представление в денежном выражении величины ресурсов, используемых в определенных целях.

3 ключевых момента, на которые необходимо опираться при определении себестоимости:

- затраты определяются использованием ресурсов. Ресурсами могут быть: количество материалов (как в натуральном, так и в стоимостном измерении), затраты живого труда (человеко-часы) и др.

- все ресурсы (себестоимость) измеряются в конечном итоге в денежном выражении, что позволяет суммировать различные ресурсы

- все затраты используются для достижения определенной цели, решения задач (задачи являются объектами учета, объектами отнесения затрат). Задачи могут быть следующие: производство какого-то конкретного продукта, целой партии такого продукта, функционирование цеха, отдела, и др. вид деятельности, для которого желательно определение себестоимости.

Цель производства: получение полезности.

Себестоимость отражает: какие ресурсы, и какое их количество было потрачено.

Определение объекта отнесения затрат:

- партия продукта, вид деятельности, на который относят затраты.

Очень важно ЧЕТКО указать объект отнесения затрат!

В бизнесе объектами отнесения затрат, обычно, являются изделия или услуга.

Для исчисления себестоимости Мы будем рассматривать эти объекты отнесения затрат.

| Прямые затраты объекта отнесения затрат | Косвенные затраты объекта отнесения затрат (70% размера себестоимости могут составлять) |

| - представляют собой составляющие затрат, которые прямо относятся к объекту, или причиной которых являются объект отнесения затрат. ПРИМЕР: Стол – прямые затраты: доска, металл, труд рабочих и т.д.

| - это компоненты затрат которые связаны, или причиной которых является совместно 2 и более объекта отнесения затрат; их нельзя прямо отнести по отдельным объектам отнесения затрат. ПРИМЕР: Аренда помещения, з/п администрации и т.д. |

Прямые затраты:

v нормированные – определяется норма расхода какого–то ресурса для изготовления единицы или партии изделий.

v Лимитированные (утвержденные) - объектом отнесения затрат является бухгалтерия: все оклады, премии и т.д. – все утверждается каким–то чиновником.

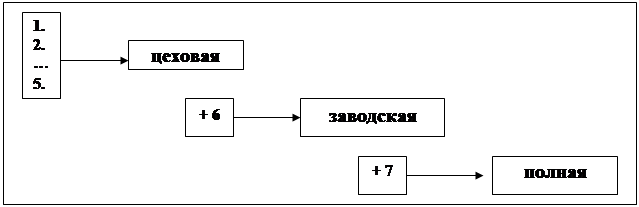

Структура себестоимости может быть представлена:

1. По статьям калькуляции

2. По уровню иерархии

3. По экономическим элементам

По статьям калькуляции:

А) Для основного производства:

Прямые:

1) Сырье и материалы

2) Энергозатраты

3) Вспомогательные материалы (химикаты) + услуги вспомогательного производства

4) Фонд оплаты труда

- З/п основных рабочих

- З/п вспомогательных рабочих

- Отчисления от з/п

Косвенные:

5) Общепроизводственные расходы (ОПР)

6) Общехозяйственные расходы (ОХР)

Разное:

7) Налоги, включаемые в состав себестоимости (на пользователей автодорог, страхование от стихийных бедствий и т.д.).

Итого: полная производственная себестоимость.

В) Для вспомогательного производства:

Прямые:

1) Нет

2) Нет

3) Вспомогательные материалы (химикаты) + услуги вспомогательного производства

4) Фонд оплаты труда

- З/п основных рабочих

- З/п вспомогательных рабочих

- Отчисления от з/п

Косвенные:

5) Общепроизводственные расходы (ОПР)

6) Общехозяйственные расходы (ОХР)

Разное:

7) Налоги, включаемые в состав себестоимости (на пользователей автодорог, страхование от стихийных бедствий и т.д.).

Итого: полная производственная себестоимость.

По уровням иерархии:

q С 1 по 5 = цеховая себестоимость

q С 1 по 6 = заводская себестоимость

q

С 1 по 7 = полная себестоимость

По экономическим элементам:

1. Материальные затраты – покупные материалы íСырьё и основные материалы, вспомогательные материалыý

2. Труд (з/п) íЗ/п основных и вспомогательных рабочих без начислений ý

3. Услуги сторонних организаций – затраты материального характера

4. Амортизация

5. Разные

ОПР и ОХР включаются во все элементы затрат.

| Статьи затрат | № счета |

| “Сырье и материалы” | 10 |

| “Энергозатраты” | 23 |

| “Вспомогательные материалы” | 10 |

| “З/п” | 70 |

| “Отчисления от з/п” | 69 |

| “Общепроизводственные расходы (ОПР)” | 25 |

| “Общехозяйственные расходы (ОХР)” | 26 |

| “Налоги” | 67,68,69 |

Классификация:

Ø Постоянные

Ø Переменные

Ø Смешанные

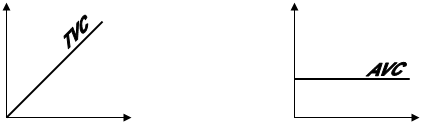

Переменные – это составляющие затрат, общая сумма которых изменяется прямопропорционально объему производства или выпуску продукции.

Постоянные – составляющие затрат, общая величина которых не изменяется при изменении объема производства.

Анализ безубыточности производства

Традиционная форма отчета о прибылях и убытках применяется для внешней отчетности и построена по принципу функционирующей классификации затрат, а именно: сопоставление производственных и непроизводственных (общефирменных) затрат.

В альтернативной форме отчета о прибылях и убытках, называемой «выведение маржинальной прибыли», затраты выделяются не по функциям, а по динамике – по поведенческому принципу. В ней отражается отношение переменных и постоянных затрат, независимо от характера функций, связанных с той или иной статьей затрат.

Маржинальный подход к определению прибыли обеспечивает получение данных, необходимых для управленческого планирования и принятия решений. Такой подход применяется:

q При равновесном анализе (анализ безубыточности производства) и анализе соотношения «C-V-P» (издержки – объем – прибыль)

q При оценке эффективности работы структурного подразделения и его руководителя

q При принятии краткосрочных и нестандартных решений.

Вместе с тем, форма отчета с выведением маржинальной прибыли неприменима для целей налогообложения и внешней отчетности, т.к. постоянные накладные расходы не считаются у нее элементом производственной себестоимости.

В традиционной схеме, в отличие от предыдущего варианта, заложено понятие валовой прибыли, которая выражает разницу между выручкой от продаж и себестоимостью реализованной продукции. В то время как маржинальная прибыль – это разница между выручкой и переменными затратами. Оба понятия самостоятельны и никак не связаны друг с другом.

Валовая прибыль служит для покрытия непроизводственных затрат, в то время как маржинальная – применяется для покрытия постоянных затрат.

ПРИМЕР: содержание помещений (арендная плата), з/п бухгалтерии, служащих.

Объем производства (количество партий готовой продукции) строго определен при анализе постоянных и переменных затрат.

Их различие: рассмотрим на примере выпуска кинескопов

| Объем выпуска | Суммарные затраты (на весь объем) | Удельные затраты (на единицу продукции) |

| 10 шт. | 10 шт. * 50$ = 500$ | 50$ |

| 100 шт. | 100 шт. * 50$ =5000$ | 50$ |

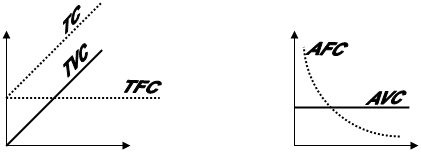

Удельные затраты остаются неизменными, а прямые изменяются пропорционально выпуску

Где TVC – суммарные переменные затраты

AVC – удельные переменные затраты

| Объем выпуска | Суммарные затраты (з/п) (на весь объем) | Удельные затраты (распределяется з/п на единицу продукции) |

| 10 шт. | 5 чел. * 1000$ = 5000$ | 5000$ / 10 шт. = 500$ |

| 100 шт. | 5 чел. * 1000$ = 5000$ | 5000$ / 100 шт. = 50$ |

| 1000 шт. | 5 чел. * 1000$ = 5000$ | 5000$ / 1000 шт. = 5$ |

|

Где TC – суммарные общие затраты

TVC – суммарные переменные затраты

TFC – суммарные постоянные затраты

AFC – удельные постоянные затраты

AVC – удельные переменные затраты

TC = TFC + (AVC × Объем производства) = FC + (AVC × X),

TVC = AVC × X

Пример 1:

Маша провела маркетинговое исследование, и выяснила, что “ниша” по продаже значков свободна.

г. Глазов – 2 рубля

г. Москва – 1 рубль

Купив место на рынке за 500 рублей, перед ней встал вопрос – сколько значков привести, чтобы окупить расходы?

500 рублей – постоянные суммарные затраты TFC

1 рубль – цена покупки (AVC)

2 рубль - цена продажи (Р)

Прибыль I = TR – TC, где

TR – общая выручка

TC - суммарные общие затраты

TR = Р × V выпуска продукции = Р х Х

I = (P × X) – (FC + (AVC × X))

Чтобы узнать V реализации, при котором окупается поездка, берем I = 0

![]() .

.

![]() .

.

![]() значков.

значков.

Похожие работы

... с этим важное значение имеет организация учета и контроля производственной деятельности предприятия и принятия правильных управленческих решений с целью повышения финансового результата за счет снижения издержек предприятия. На сегодняшний день в общей системе бухгалтерского учета учет затрат на производство занимают ведущее место. В связи с этим в практике работы предприятий этот участок учета ...

... наблюдения за поступлением средства, выделением конкретного вида деятельности, которая обеспечивает положительный денежный поток, прогнозирование его объемов и приблизительных сроков поступления. Выводы Роль системы управленческого учета и бюджетирования состоит в том, чтобы представить всю финансовую информацию, показать движение средств, финансовых ресурсов, счетов и активов предприятия в ...

... . М., НОРМА,2003. 10. Теория государства и права. Учебник./ Под ред. В.М. Корельского, В.Д.Перевалова. М., НОРМА, 2001. 11. Теория государства и права. Курс лекций./ Под ред. М.Н.Марченко. М., Зерцало, 1998. 12.Правоведение. Учебник./ Под ред О.Е.Кутафина. М., Юристъ,2001. 13.Варывдин В.А. Право.Курс лекций. М.,1999. ДОПОЛНИТЕЛЬНАЯ ЛИТЕРАТУРА 14. Козлова Е.Н., ...

Основные понятия. Ситуация – сочетание условий и обстоятельств, создающих определенную обстановку, в которой возникает проблема. Управленческая ситуация – характеристика сложившегося состояния организации (ее элементов), которая с точки зрения субъекта управления может быть либо удовлетворительным, либо неудовлетворительным. Проблема – определенное расхождение между существующим и желаемым ...

0 комментариев