Навигация

Нарахування заробітної плати

43935

знаков

12

таблиц

1

изображение

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

ЧЕРКАСЬКИЙ ІНЖЕНЕРНО-ТЕХНОЛОГІЧНИЙ ІНСТИТУТ

К О Н Т Р О Л Ь Н А Р О Б О Т А

Слухач: Сидоркевич Дмитро Іванович

З М І С Т

ФАКУЛЬТЕТ ПЕРЕПІДГОТОВКИ ФАХІВЦІВ

К О Н Т Р О Л Ь Н А Р О Б О Т А

по дисципліні « БУХГАЛТЕРСЬКИЙ ОБЛІК »

Слухач: Сидоркевич Дмитро Іванович

Спеціальність, група: ЗФ – 02 ( фінанси )

Керівник: доцент Лютова Ганна Михайлівна

Результат, дата:

Реєстраційний номер, дата:

м. Черкаси

2001 р.

З М І С Т

1. Порядок нарахування заробітної плати. - 3

2. Облік малоцінних і швидкозношуваних предметів - 10

3. Задача - 13

Література

1. Порядок нарахування заробітної плати

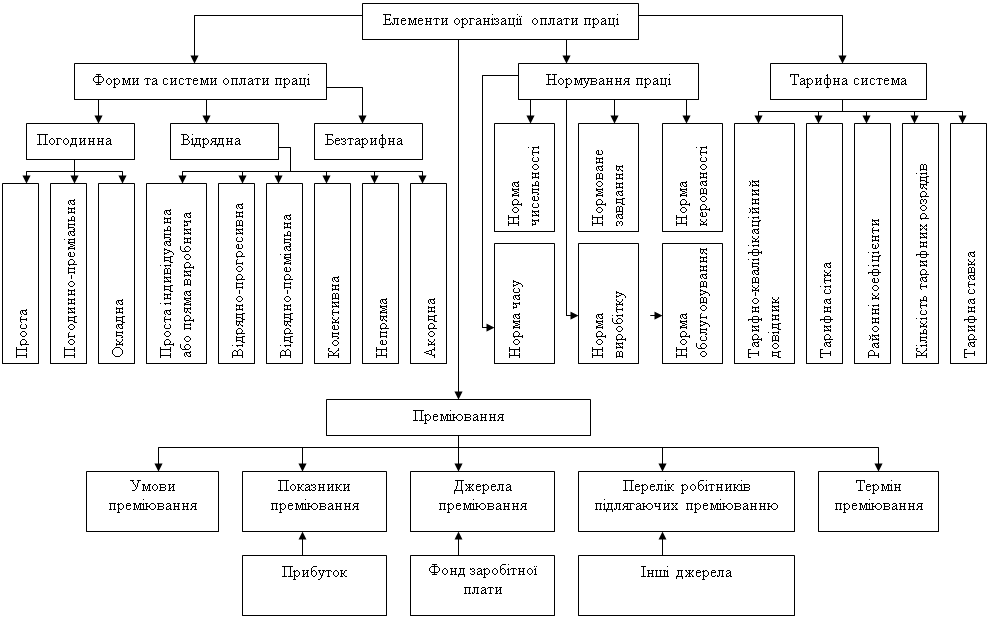

1.1. Організація оплати праці на підприємстві; види, форми і системи оплати праці.

Види заробітної плати. Заробітна плата посідає одне із центральних місць в обліку на підприємстві. Основою організації оплати праці на підприємстві є тарифна система, яка включає: тарифні сітки, тарифні ставки, схеми посадових окладів і тарифно-кваліфікаційні характеристики (довідники). Тарифна система оплати праці використовується для розподілу робіт за їх складністю, а працівників - залежно від їх кваліфікації й відповідальності за розрядами тарифної сітки. Вона служить підставою для формування і диференціації розмірів заробітної плати.

Підприємства й організації при складанні трудової угоди встановлюють кожному працівникові розмір тарифної ставки (посадового окладу), види доплат, компенсаційні і гарантовані виплати, передбачені чинним законодавством.

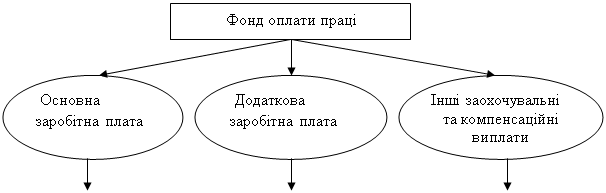

Відповідно до ст. 1 Закону України «Про оплату праці» заробітна плата - це винагорода, визначена, як правило, в грошовому вимірнику, яку відповідно до трудової угоди власник або уповноважений ним орган виплачує працівникові за виконану ним роботу. Заробітна плата поділяється на основну, додаткову, інші зоохочувальні і компенсаційні виплати.

Основна заробітна плата - це винагорода за виконану роботу згідно з встановленими нормами (норми часу, виробітку, обслуговування, посадові оклади). Вона встановлюється у вигляді тарифних ставок і відрядних розцінок для робітників і посадових окладів для службовців. До додаткової заробітної плати належать винагороди за працю понад встановлені норми, за трудові досягнення і винахідництво, а також особливі умови праці. Вона включає доплати і надбавки до тарифних ставок і посадових окладів у розмірах, передбачених чинним законодавством;

премії працівникам, керівникам, спеціалістам за виробничі результати, включаючи премії за економію конкретних видів матеріальних ресурсів; винагороди за вислугу років і стаж роботи; оплату щорічних і додаткових відпусток згідно із законодавством, компенсацій за невикористану відпустку тощо.

До інших заохочувальних і компенсаційних виплат належать надбавки і доплати, не передбачені чинним законодавством і понад встановлені розміри; винагороди за підсумками роботи за рік; премії за винахідництво і раціоналізацію; за створення, освоєння і впровадження нової техніки; за своєчасну поставку продукції на експорт; одноразові заохочення окремих працівників за виконання особливо важливих виробничих завдань тощо.

Вичерпний перелік основної і додаткової заробітної плати та інших заохочувальних і компенсаційних виплат міститься в Інструкції по статистиці заробітної плати, затвердженій наказом Мінстату України від 11.12.95 №323.

Усі державні, кооперативні підприємства і господарські товариства повинні вести окремий облік:

фонду заробітної плати робітників і службовців:

— спискового складу,

— позаспискового (позаштатного) складу;

— разових та інших премій, які не включаються до фонду заробітної плати;

— інших грошових і натуральних виплат робітникам і службовцям.

Джерелами коштів на оплату праці на підприємствах є кошти, одержані в результаті їх господарської діяльності;

в бюджетних установах - асигнування з бюджету, а також частка доходів, одержаних у результаті їх господарської діяльності.

У підприємствах недержавної форми власності й об'єднаннях громадян (кооперативах, спільних підприємствах з іноземними інвестиціями, акціонерних та інших господарських товариствах) оплата праці здійснюється відповідно до положень, передбачених установчими документами, з дотриманням норм і гарантій в оплаті праці відповідно до чинного законодавства.

Держава згідно з Законом України «Про оплату праці» здійснює регулювання оплати праці працівників підприємств усіх форм власності шляхом встановлення розміру мінімальної заробітної плати, інших державних норм і гарантій, а також шляхом прогресивного оподаткування доходів громадян.

Форми і системи оплати праці. На підприємствах застосовують дві форми отати праці - відрядну і погодинну. Кожна з цих форм має різновиди (системи). Їик, відрядна форма оплати праці має системи: пряма відрядна, відрядно-преміальна, відрядно-прогресивна, акордна. При прямій відрядній системі оплата праці здійснюється за кожну одиницю виготовленої продукції (виконаних робіт, послуг). Відрядно-преміальна система передбачає, що робітникам, крім основного заробітку, нараховуються премії (за виконання норм виробітку, економію матеріалів, якість продукції тощо). Ця система стимулює покращення кількісних і якісних показників роботи, тому широко застосовується на підприємствах. При відрядно-прогресивній системі виконані роботи оплачуються: в межах норми - за твердими розцінками, понад норми - за підвищеними прогресивно-зростаючими розцінками. Ця система має обмежене застосування (на найважливіших ділянках господарської діяльності), оскільки при її застосуванні темпи зростання заробітної плати можуть випереджати темпи росту продуктивності праці, що може призвести до перевитрати фонду оплати праці, підвищення собівартості продукції. При акордній системі оплати праці норма і розцінка визначаються на весь комплекс виконуваних робіт (ремонтних, будівельних тощо).

Погодинна форма оплати праці має дві системи: проста погодинна і погодинно-преміальна. При простій погодинній системі праця працівників оплачується виходячи тільки з кількості відпрацьованого часу і тарифної ставки (посадового окладу) відповідно до їх кваліфікації. При погодинно-преміальнії'! системі до погодинної ставки (посадового окладу) за досягнення визначних показників працівникам виплачується премія. Економічна доцільність застосування тих або інших форм і систем оплати праці визначається їх стимулюючою роллю в підвищенні ефективності діяльності кожної ділянки і підприємства в цілому.

Похожие работы

... є додаткові витрати на установлення та налаштування програми. При оновлені 1С потрібно додатково навчати працівників для роботи з новою версією програми. Ці недоліки були усунені в розробленій програмі. Програма 1С містить багато додаткових функцій, які не використовуються в процесі нарахування заробітної плати, але з рахунок цього ця прикладка займає на жорсткому дискі більше місця, та потребує ...

... нарахування зарплатні. Я вибрав мову програмування Turbo Pascal, з метою закріплення своїх навиків з програмування. 1. Основна частина 1.1 Неформальна постановка задачі Розробити програму - «Автоматизоване нарахування платні» для збереження та перегляду, а також аналізу введеної інформації. Введення і збереження інформації в файл: ПІБ працівника Дата народження Вислуга працівника; ...

... аудиторський ризик, який становить 1,1 %. Обов’язковою умовою написання другого розділу курсової роботи є фактичне проведення аудиту нарахування та використання заробітної плати. В ході перевірки аудитором для одержання аудиторських доказів проведено наступні процедури: документальну перевірку, спостереження, опитування, арифметичний контроль та аналітичні процедури. В результаті особливих ...

... компенсаційних виплат та заохочень, затверджених положенням про оплату праці ТОВ «Луганське енергетичне об'єднання». До подальшого контролю відносяться аналіз та ревізія оплати праці. Його в Серговській філії здійснюють працівники відділу праці і заробітної плати з участю працівників бухгалтерії та інших служб. Для здійснення контролю за фондом заробітної плати в цілому по Серговській філії, а ...

0 комментариев