Организационно правовая форма и структура управления предприятием

Году

Рублей выручки Выручка от реализации

Роль и значение прибыли в финансовых результатах деятельности предприятия

Формирование и распределение прибыли на предприятии по составляющим элементам

По выполненным объемам капитальных вложений;

Мероприятия, направленные на увеличение прибыли от реализации продукции

Навигация

По выполненным объемам капитальных вложений;

Организационно-правовая форма И структура управления предприятием

196084

знака

23

таблицы

1

изображение

1. По выполненным объемам капитальных вложений;

а) капитальные вложения – всего – 8682880 руб.

б) уменьшаются на объем капитальных вложений, не оплаченный поставщикам – 4343737 руб.

в) уменьшаются на объем введенных основных средств, профинансированных ранее – 20340 руб.

профинансировано за счет амортизационных отчислений – 2714810 руб.

2.Объем капитальных вложений, подлежащих льготированию – 1603993 руб.

Содержание детского сада, согласно Постановления Городской Думы № 1810 от 02.08.96гю:

а) количество посещений детского сада – всего дето-дней за год – 16038

б)норма содержания 1 ребенка в день – 9руб.

Итого льгота составила (9х16038) – 144342 руб.

3. Всего прибыль подлежащая льготированию – 1748335 руб.

Итого валовая прибыль за 1998год составила 20928043 руб.Из валовой прибыли , согласно налоговому законодательству, исключается прибыль от осуществления отдельных банковских операций и сделок – 347812 рублей.

Льготы по налогу на прибыль – 1748335 рублей.

Налогооблагаемая прибыль – 18831896 рублей.

Ставка налога на прибыль всего – 35%, в том числе:

- в федеральный бюджет – 13%;

- в местный бюджет – 22%.

Сумма налога на прибыль всего – 6591164 руб., в том числе:

- в федеральный бюджет – 2448146 руб.;

- в местный бюджет – 4143018 руб.

прибыль остающаяся в распоряжении предприятия - 12240732

2.2.4.Использование прибыли, остающейся в распоряжении предприятия.

Предприятию предоставляется право использования прибыли после уплаты налогов и других обязательных платежей по своему усмотрению.

В соответствии с рекомендациями целесообразно деление прибыли на три фонда:

· Фонд научно-технического и социального развития (фонд накопления).

· Фонд потребления.

· Фонд дивидендов.

Фонд накопления помимо чистой прибыли может пополняться за счет:

· поступления денежных сумм за аренду;

· средств от продажи акций предприятия на сторону;

· дивидендов работников предприятия;

· заемных средств на техническое перевооружение, реконструкцию, строительство объектов производственной и непроизводственной сферы;

· государственных вложений (субсидий) процентных и беспроцентных;

· внебюджетных фондов;

· муниципальных средств процентных и беспроцентных;

· иностранных инвестиций.

Направления использования фонда накопления:

· расходы на развитие и проведение научно-исследовательских работ;

· возврат ссуд и оплата ссудных процентов банкам и другим учреждениям, использованных на техническое перевооружение, реконструкцию, строительство, приобретение нематериальных активов;

· приобретение нематериальных активов, природоохранные мероприятия;

· проценты по кредитам банков выданные под любые товарно-материальные ценности, на текущие затраты сверх процентной ставки ЦБ увеличенной на три пункта;

· оплата процентов по просроченным ссудам (исключая пролангированные);

· выплаты за превышение допустимых норм загрязнения окружающей среды (выбросы в атмосферу, сбросы, размещение отходов и др.) по нормам (утвержденным в Постановлении Правительства РФ от 28.08.92г. № 632) и по разрешению соответствующих органов;

· содержание (ремонт) непроизводственной сферы;

· покупка ценных бумаг.

Фонд потребления.

Источники формирования: чистая прибыль предприятия и благотворительные взносы.

Направления использования:

· премии за особо важные достижения в труде (приравнивается к дополнительному заработку и облагается социальным налогом (платит предприятие) и подоходным (платит физическое лицо);

· материальная помощь;

· оплата дополнительных отпусков (превышение нормативов);

· компенсация за индексации цен;

· надбавки к пенсиям ветеранам труда;

· проезд на транспорте к месту работы (компенсация);

· выдача путевок, подписок, ценных подарков;

· содержание садоводческих товариществ;

· содержание поликлиник (цеховый врач);

· компенсация командировочных расходов сверх установленных норм;

· выплата работникам денежных средств сверх компенсационных норм, связанных с использованием их личных автомобилей для служебных поездок;

· личное и имущественное страхование работников;

· оплата труда работников непроизводственной сферы ;

· оплата жилья (квартир, общежитий).

Фонд дивидендов.

Фонд дивидендов образуется по решению собрания акционеров.

На ОАО «Молочный Комбинат «Ставропольский» за счет чистой прибыли формируется два фонда – фонд накопления и фонд потребления, по решению собрания акционеров фонд дивидендов не образуется.

Полученная прибыль за 1998 год и нераспределенная прибыль прошлого года, в сумме 557 тыс. руб., распределилась следующим образом:

1.Налог на прибыль – 6591164 рублей.

2.начислены фонды :

- фонд накопления – 9264212 руб.

- фонд потребления – 5599865 руб.

Движение фондов.

Фонд накопления:

- остаток на 1.01.98г. – 330639 руб.

- начислено – 9264212 рублей.

Израсходовано на финансирование капвложений – 5968070 рублей.

Остаток на 1.01.99.г. – 3626781 рубль.

Фонд потребления:

- остаток на 1.01.98.г. – 3108014 рублей,

- начислено – 5599865 рублей,

- прочие – 5000 рублей.

Израсходованы на следующие цели:

1. Содержание детского сада – 778513 рублей.

2. Содержание медпункта – 70466 рублей.

3. Расходы по ГО – 24629 рублей.

4. Материальная помощь – 480828 рублей.

5. Списание сверх норм:

- командировочных расходов – 330318 рублей;

- материальных ценностей – 60564 рубля;

- сверхнормативное потребление электроэнергии – 1779 рублей;

- сверхнормативное списание по загрязнению окружающей среды – 32016 рублей.

6. Социальные нужды работников завода – 148470 рублей.

7. Благотворительная помощь – 123010 рублей.

8. Пени за просрочку платежей по налогам – 162708 рублей.

9. Списанная дебиторская задолженность за счет чистой

прибыли - 92016 рублей.

10. Дивиденды выплаченные – 570523 рубля.

11. Прочие (оформление нотариально документов, лицензий на право торговли, по отводу земли, госпошлина, приобретение документов и бланков для акционерного общества, юридические услуги, лицензии на охранную деятельность) – 55244 рубля.

Итого расход – 2931084 рубля.

Остаток фонда потребления на 1.01.99.г. – 5781795 рублей.

Таким образом, финансовые результаты деятельности предприятия за 1998 год позволили ОАО «Молочный Комбинат Ставропольский» получить чистую прибыль в сумме 12240732 рубля, которая сформирована с учетом объема реализации продукции и льгот обеспечивающих ее увеличение, а также чистая прибыль предприятия увеличилась на сумму нераспределенной прибыли прошлого года – 557000 рублей и составила 12797732 рубля.

Из прибыли оставшейся в распоряжении предприятия 60% направлено на фонд накопления и 40% на фонд потребления, согласно решению собрания акционеров фонд дивидендов не образуется, что свидетельствует о целенаправленной научно- технической политики предприятия, направленной на повышение эффективности производства. Тем не менее, дальнейшее увеличение прибыли возможно за счет использования резервов, реализация которых представлена в виде предложенных мероприятий в следующем разделе дипломного проекта.

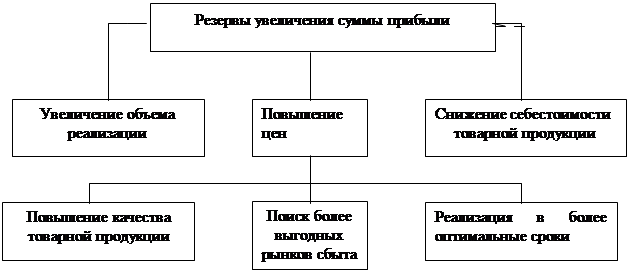

3.Разработка мероприятий по увеличению прибыли на предприятии ОАО «Молочный Комбинат «Ставропольский». 3.1 Резервы увеличения прибыли на предприятии.Под резервами увеличения суммы прибыли понимают объективную возможность снизить её на предприятии. На изменение прибыли от реализации продукции в целом влияют следующие факторы:

· Объем реализации продукции;

· Структура выпускаемой продукции;

· Себестоимость продукции;

· Уровень среднереализационных цен.

Объем реализации продукции может оказывать как положительное так и отрицательное влияние на сумму прибыли. Увеличение объема продаж рентабельной продукции приводит к пропорциональному увеличению прибыли. Если же продукция окажется убыточной, то при увеличении объема реализации происходит уменьшение суммы прибыли.

Структура выпускаемой продукции может оказать положительное и отрицательное влияние на сумму прибыли. Если увеличится доля более рентабельных видов продукции в общем объеме ее реализации, то сумма прибыли возрастет, и наоборот, при увеличении удельного веса низкорентабельной или убыточной продукции общая сумма прибыли уменьшается.

Себестоимость продукции и прибыль находятся в обратно пропорциональной зависимости: снижение себестоимости приводит к соответствующему росту суммы прибыли и наоборот.

Изменение уровня среднереализационных цен и величина прибыли находятся в прямо пропорциональной зависимости: при увеличении уровня цен сумма прибыли возрастает и наоборот.

Резервы увеличения прибыли от реализации продукции представлены на рисунке 3.

Рисунок3. Блок – схема подсчета резервов увеличения прибыли от реализации.

Важно отметить, что на реализацию молочной продукции , а следовательно и на прибыль от реализации влияет также такой фактор, как сезонность продаж молочной продукции.

Найти и использовать резервы увеличения прибыли от реализации товарной продукции – важная народно-хозяйственная задача.

Похожие работы

... всех участвовавших в нем вкладчиков. Однако полные товарищи вправе вместо ликвидации преобразовать товарищество на вере в полное товарищество. Общество с ограниченной ответственностью - организационно-правовая форма предприятия, созданного по соглашению юридических и физических лиц путем объединения их вкладов в целях осуществления хозяйственной деятельности и получения прибыли. [4, c.32]. ...

... составления таблицы, отражающей специфику организационно-правовых форм предприятий, их преимуществ и недостатков. На основании данных приведенных в таблице 2 можно сделать ряд выводов: · выбор организационно-правовой формы предприятия зависит от целей его деятельности · наиболее рискованной формой осуществления предпринимательской деятельности является «полное товарищество», ...

... ) могут быть отражены только такие услуги, которые служат достижению цели, для которых создано учреждение. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ ОРГАНИЗАЦИОННО-ПРАВОВОГО ОБЕСПЕЧЕНИЯ ДЕЯТЕЛЬНОСТИ МУЗ «ЦЕНТРАЛЬНАЯ РАЙОННАЯ ПОЛИКЛИНИКА» 3.1 Перспективы развития организации на рынке медицинских услуг За последние годы отмечается резкое ухудшение состояния здоровья населения. Охрана общественного ...

... законом "О негосударственных пенсионных фондах" определены особенности деятельности негосударственных пенсионных фондов. Негосударственный пенсионный фонд (далее - фонд) - особая организационно-правовая форма некоммерческой организации социального обеспечения, исключительными видами деятельности которой являются: 1. деятельность по негосударственному пенсионному обеспечению участников фонда в ...

0 комментариев