Анализ расходов бюджета Москвы по ЮАО

Структура финансирования жилищно-коммунального хозяйства

Структура финансирования образовательных учреждений

Структура финансирования расходов на содержание учреждений здравоохранения

Структура финансирования расходов на осуществление

Определение эффективности бюджетных расходов на основе

Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

Оценка эффективности контроля за бюджетными расходами

Направления повышения эффективности расходов бюджета Москвы по ЮАО

Правовое обеспечение

Программное обеспечение

Навигация

Структура финансирования образовательных учреждений

Оценка эффективности расходов бюджета Москвы по ЮАО

145431

знак

12

таблиц

12

изображений

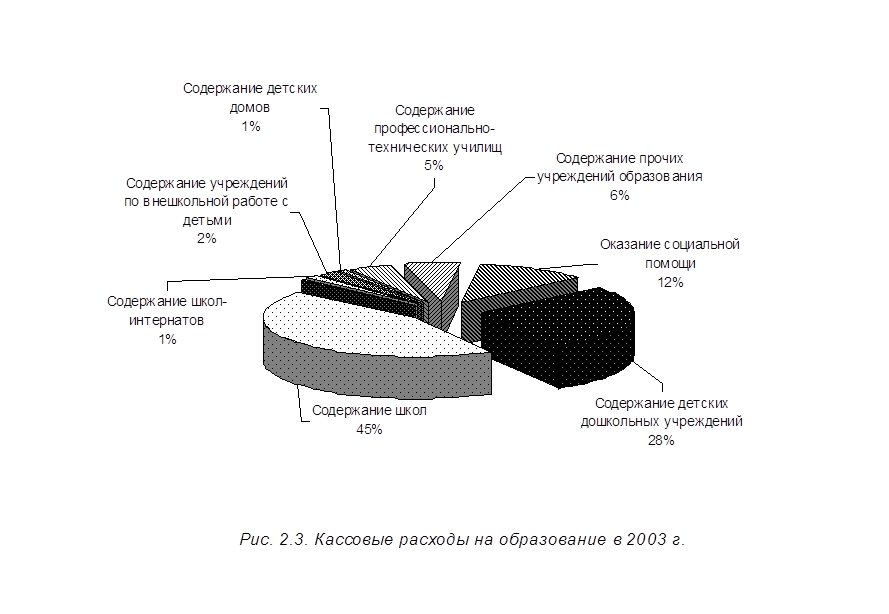

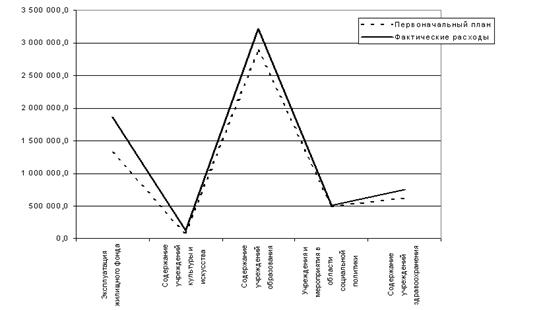

2.2.1.2. Структура финансирования образовательных учреждений

На финансирование расходов в области образования ежегодно направляется около 40% всех средств бюджета Москвы. Поэтому снижение расходов по этой статье может повлиять на общую сумму расходов бюджета.

Структура расходов бюджета Москвы по ЮАО на финансирование образования представлена в табл. 2.3 и на рис. 2.3 [31]. Наибольшую долю в этих расходах занимают расходы на содержание школ – 45%. Значительная часть средств приходится также на финансирование деятельности детских дошкольных учреждений – 28%. На третьем месте – статья «Оказание социальной помощи населению» (12%). На долю каждой из остальных статей расходов на образование приходятся относительно небольшие суммы, снижение которых не может значительно повлиять на общую сумму расходов.

Такая ситуация объясняется структурой системы образования в России: школы являются массовыми учебными заведениями, и для содержания необходимого их количества нужны значительные денежные средства. Большинство школ в России являются государственными, поэтому эти средства чаще всего предоставляются за счет бюджета. Это касается и детских дошкольных учреждений – средств родителей для их содержания недостаточно, поэтому они в значительной степени финансируются за счет бюджета. Средства, выделяемые

| Таблица 2.3 Расходы на финансирование образовательных учреждений в 2003 г. (руб.) | |||

| Наименование статьи расходов | Ассигнования на отчетный период | Кассовые расходы | Остаток на конец периода |

| Расходы на содержание детских дошкольных учреждений - всего, в том числе: | 1 089 908 400,00 | 1 089 908 262,53 | 137,47 |

| оплата труда с начислениями | 493 458 800,00 | 493 458 800,00 | 0,00 |

| продукты питания | 237 466 000,00 | 237 466 000,00 | 0,00 |

| оплата коммунальных услуг | 196 530 200,00 | 196 530 200,00 | 0,00 |

| прочие расходы | 162 453 400,00 | 162 453 262,53 | 137,47 |

| Расходы на содержание школ-детских садов, школ начальных, неполных средних и средних - всего, в том числе: | 1 766 627 300,00 | 1 766 623 060,33 | 4 239,67 |

| оплата труда с начислениями | 1 105 998 600,00 | 1 105 995 222,58 | 3 377,42 |

| продукты питания | 6 591 000,00 | 6 590 952,37 | 47,63 |

| оплата коммунальных услуг | 269 097 900,00 | 269 097 740,01 | 159,99 |

| прочие расходы | 384 939 800,00 | 384 939 145,37 | 654,63 |

| Расходы на содержание вечерних школ - всего, в том числе: | 12 640 300,00 | 12 640 298,79 | 1,21 |

| оплата труда с начислениями | 8 086 000,00 | 8 086 000,00 | 0,00 |

| оплата коммунальных услуг | 2 419 900,00 | 2 419 900,00 | 0,00 |

| прочие расходы | 2 134 400,00 | 2 134 398,79 | 1,21 |

| Расходы на содержание школ-интернатов - всего, в том числе: | 58 313 600,00 | 58 313 450,72 | 149,28 |

| оплата труда с начислениями | 25 568 500,00 | 25 568 500,00 | 0,00 |

| продукты питания | 8 046 800,00 | 8 046 800,00 | 0,00 |

| оплата коммунальных услуг | 6 878 100,00 | 6 878 100,00 | 0,00 |

| прочие расходы | 17 820 200,00 | 17 820 050,72 | 149,28 |

|

Продолжение таблицы 2.3 | |||

| Наименование статьи расходов | Ассигнования на отчетный период | Кассовые расходы | Остаток на конец периода |

| Расходы на содержание учреждений по внешкольной работе с детьми - всего, в том числе: | 90 761 000,00 | 90 760 946,65 | 53,35 |

| оплата труда с начислениями | 58 080 000,00 | 58 080 000,00 | 0,00 |

| оплата коммунальных услуг | 8 881 400,00 | 8 881 400,00 | 0,00 |

| прочие расходы | 23 799 600,00 | 23 799 546,65 | 53,35 |

| Расходы на содержание детских домов - всего, в том числе: | 33 305 900,00 | 33 305 855,19 | 44,81 |

| оплата труда с начислениями | 15 462 500,00 | 15 462 500,00 | 0,00 |

| продукты питания | 5 442 400,00 | 5 442 400,00 | 0,00 |

| оплата коммунальных услуг | 3 549 100,00 | 3 549 100,00 | 0,00 |

| прочие расходы | 8 851 900,00 | 8 851 855,19 | 44,81 |

| Расходы на содержание профессионально-технических училищ - всего, в том числе: | 185 726 500,00 | 185 726 441,58 | 58,42 |

| оплата труда с начислениями | 89 082 400,00 | 89 082 400,00 | 0,00 |

| продукты питания | 47 165 000,00 | 47 165 000,00 | 0,00 |

| оплата коммунальных услуг | 32 149 800,00 | 32 149 800,00 | 0,00 |

| прочие расходы | 17 329 300,00 | 17 329 241,58 | 58,42 |

| Расходы на содержание прочих учреждений в области образования - всего, в том числе: | 230 891 200,00 | 230 890 853,20 | 346,80 |

| оплата труда с начислениями | 64 783 100,00 | 64 783 100,00 | 0,00 |

| оплата коммунальных услуг | 6 822 600,00 | 6 822 602,67 | 2,67 |

| прочие расходы | 159 285 500,00 | 159 285 150,53 | 344,13 |

| Расходы на оказание социальной помощи населению | 465 945 800,00 | 465 945 111,64 | 688,36 |

| Итого расходов на образование | 3 934 120 000,00 | 3 934 114 280,63 | 5 719,37 |

на содержание прочих учреждений в области образования незначительны по двум причинам: во-первых, некоторых учреждений (например, детских домов) немного, поэтому при достаточном финансировании каждого из них общая сумма средств незначительна; во-вторых, многие учреждения профессионального образования действуют на платной основе и обеспечивают свою деятельность за счет собственных средств.

Поэтому самое большое значение с точки зрения расходования бюджетных средств имеют расходы на финансирование работы школ и детских дошкольных учреждений. Рассмотрим структуру каждой из этих двух статей, чтобы определить, по каким направлениям и насколько эффективно расходуются бюджетные средства.

Основную часть расходов на содержание школ – более 60% - составляют расходы на выплату заработной платы и уплату налога с нее. 15% выделяемых средств приходится на оплату коммунальных услуг. Расходы на покупку продуктов питания крайне незначительны и составляют менее 1% в сумме расходов на образование. Оставшиеся 22% составляют прочие расходы, к которым относятся расходы на приобретение материалов, канцелярских товаров, текущий и капитальный ремонт зданий и т. д.

Такое распределение средств позволяет обеспечивать работу школы, однако его трудно считать эффективным. Прежде всего, значительная доля средств выделяется на оплату коммунальных услуг, в то время как на приобретение необходимых материалов, учебников и т. п. средств часто не хватает. Поэтому целесообразно было бы перераспределить средства между этими статьями: снизить расходы на оплату коммунальных услуг и освободившиеся средства направить на покупку материалов. Уменьшить расходы на оплату коммунальных услуг можно путем предоставления школам различных льгот в этой сфере. Для этого необходимо пересмотреть структуру расходов на ЖКХ, выделить свободные средства и направить их на предоставление льгот школам.

Снижение расходов на содержание школ не представляется возможным. Наоборот, школы нуждаются в дополнительном финансировании, на которое можно направлять остатки по другим статьям.

Структура расходов на содержание детских дошкольных учреждений несколько отличается от рассмотренной выше. Во-первых, значительно меньше доля средств, направляемых на оплату труда, что связано с меньшим количеством персонала. Во-вторых, существенная часть расходов приходится на оплату продуктов питания – это объясняется режимом работы дошкольных учреждений. Но доля расходов на оплату коммунальных услуг и в этом случае достаточно высока. Поэтому в данном случае также выгодно перераспределить средства в пользу других статей (например, увеличить расходы на оплату труда).

Таким образом, основным направлением оптимизации расходов по статье «Образование» является снижение расходов на жилищно-коммунальное хозяйство и направление освободившихся средств на повышение заработной платы персоналу, приобретение материалов, продуктов питания и т. п.

Похожие работы

... объекта оценки. 7. Составление отчета об оценке. 6. Описание объекта оценки При проведении оценки перед Оценщиком стояла задача определения рыночной стоимости квартиры, расположенной по адресу: г. Москва, ул. Ратная дом 10 корп. 1 кв. 13. Объект оценки ѕ квартира общей площадью 41,8 кв.м., в том числе жилой – 20,9 кв. м., состоит из одной жилой комнаты, кухни 8,6 (м.кв.), прихожей ( ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... основное стадо, молодняк от двух до четырех месяцев, молодняк старше четырех месяцев и животные на откорме. В неспециализированных хозяйствах учет затрат и выхода продукции в соответствии с Рекомендациями по учету затрат и калькулирования себестоимости продукции сельскохозяйственных предприятий, целесообразно осуществлять в целом по отрасли. 1.2. Краткая характеристика предприятия Основным ...

... . Объем основного текста диссертации составляет … страниц. ГЛАВА I ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА НАУЧНОЙ ДЕЯТЕЛЬНОСТИ УНИВЕРСИТЕТСКОГО КОМПЛЕКСА 1.1. Теория инноваций и инновационного потенциала научной деятельности Исследование данной проблемы представляется целесообразным начать с характеристики содержания понятия « ...

0 комментариев