Анализ расходов бюджета Москвы по ЮАО

Структура финансирования жилищно-коммунального хозяйства

Структура финансирования образовательных учреждений

Структура финансирования расходов на содержание учреждений здравоохранения

Структура финансирования расходов на осуществление

Определение эффективности бюджетных расходов на основе

Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

Оценка эффективности контроля за бюджетными расходами

Направления повышения эффективности расходов бюджета Москвы по ЮАО

Правовое обеспечение

Программное обеспечение

Навигация

Оценка эффективности контроля за бюджетными расходами

Оценка эффективности расходов бюджета Москвы по ЮАО

145431

знак

12

таблиц

12

изображений

2.3.2. Оценка эффективности контроля за бюджетными расходами

При анализе эффективности бюджетных расходов следует обратить внимание на проведение контроля за использованием бюджетных средств бюджетополучателями. Средства, используемые не по целевому назначению, возвращаются в бюджет и перераспределяются по другим направлениям, т. е. используются более эффективно. Нецелевое использование средств в настоящее время встречается довольно часто, поэтому очевидно, что чем эффективнее осуществляется контроль, тем большую сумму средств удается возвратить в бюджет.

Существуют разные виды нарушений порядка использования бюджетных средств. Наиболее часто встречаются завышение объемов и стоимости выполненных работ и завышение расходов за счет неправильного и необоснованного применения коэффициентов и расценок.

В ходе ревизий проверяются правильность ведения бухгалтерского учета, составления и исполнения смет доходов и расходов, ведение финансово-хозяйственной деятельности в целом. При обнаружении нецелевого и нерационального использования средств они, как правило изымаются.

В табл. 2.8 [41] приведены показатели работы контрольно-ревизионного отдела ФКУ ЮАО за 2002 и 2003 гг. В 2003 г. увеличилось количество проверок, а также суммы выявленных нарушений – как в абсолютном, так и в относительном выражении. В 2003 г. относительная сумма выявленных нарушений возросла почти в 5 раз. Кроме того, более значительная часть средств стала возмещаться в бюджет. Это говорит о повышении эффективности бюджетного контроля, а следовательно и росте эффективности бюджетных расходов.

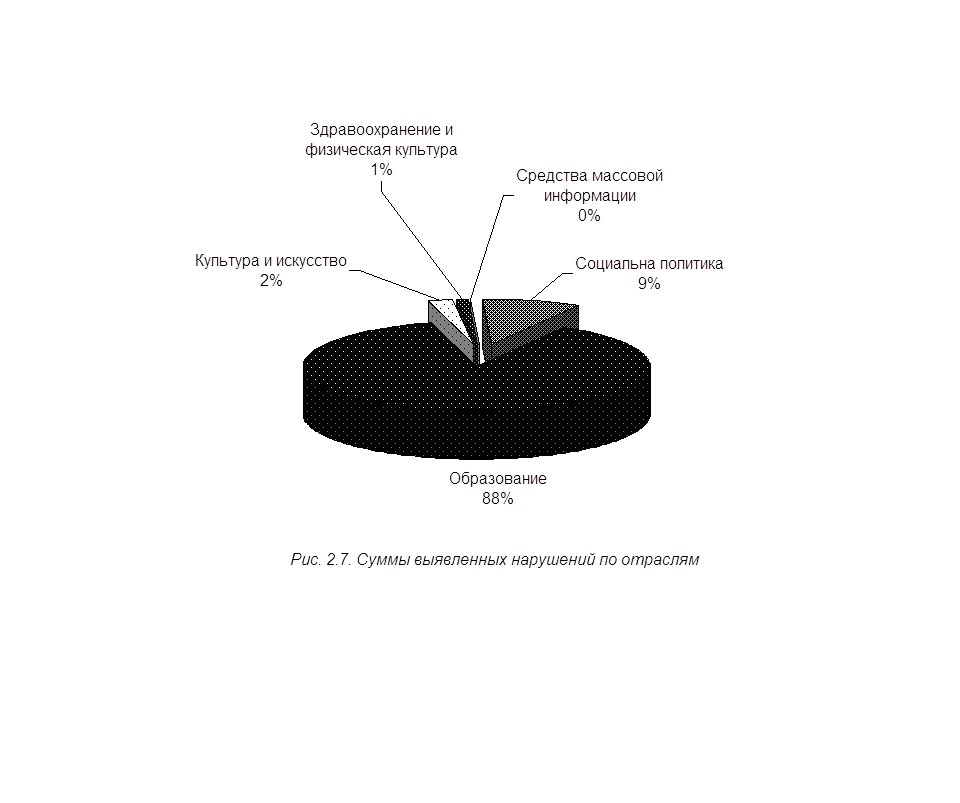

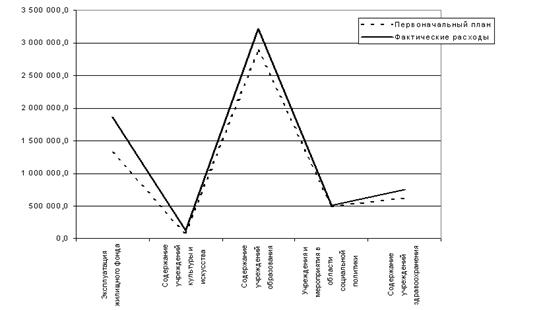

В табл. 2.9 и на рис. 2.7 представлены суммы выявленных нарушений в отраслевом разрезе. Подавляющая часть нарушений приходится на учреждения образования. Это связано с их недостаточным финансированием и невозможностью получить необходимые средства законным путем. На остальные отрасли приходится незначительная часть нарушений, которые можно считать случайными.

В целом, контроль за расходованием средств бюджета Москвы по ЮАО осуществляется достаточно эффективно, что позволяет повысить эффективность использования бюджетных средств.

| Таблица 2.8 | ||

| Проведение последующего контроля за расходами бюджета | ||

| Год | 2002 | 2003 |

| Количество проведенных проверок | 138 | 155 |

| Количество проверенных организаций | 721 | 576 |

| Сумма выявленных нарушений, тыс. руб. | 152 101,8 | 187 085,8 |

| Сумма выявленных нарушений в % к сумме расходов | 1,9 | 9,8 |

| Сумма возмещенного ущерба, тыс. руб. | 142 010,8 | 182 262,7 |

| Сумма возмещенного ущерба в % к сумме выявленных нарушений | 93,4 | 97,4 |

| Таблица 2.9 | ||

| Количество проверок и сумма выявленных нарушений в отраслевом разрезе за 2003 г. | ||

| Наименование отрасли | Количество проведенных проверок | Сумма выявленных нарушений, тыс. руб. |

| Социальная сфера - всего: | 43 | 120 053,3 |

| в том числе: | ||

| Образование | 18 | 105 084,8 |

| Культура и искусство | 7 | 2 562,9 |

| Здравоохранение и физическая культура | 7 | 1 443,1 |

| Средства массовой информации | 1 | 0,0 |

| Социальна политика | 10 | 10 962,5 |

| Городское хозяйство - всего: | 59 | 60 316,4 |

| в том числе: | ||

| Жилищно-коммунальное хозяйство | 59 | 60 316,4 |

| Государственное управление и местное самоуправление | 51 | 6 716,1 |

| Прочие отрасли | 2 | 0,0 |

| Всего | 155 | 187 085,8 |

Выводы

Итак, в целом по разделу можно сделать следующие выводы:

Ø Структура расходов бюджета Москвы по ЮАО не оптимальна. Основным направлением ее оптимизации является снижение расходов на финансирование жилищно-коммунального хозяйства и направление освободившихся средств на финансирование образования, здравоохранения, социальной сферы. Практическая основа этих мер – проведение реформы жилищно-коммунального хозяйства.

Ø Из-за социальной направленности рассмотренного бюджета коэффициент бюджетной обеспеченности довольно точно характеризует эффективность использования средств, в то время как мультипликатор бюджетных расходов не отражает реальную ситуацию в округе.

Ø Планирование расходов в ЮАО осуществляется неэффективно, вследствие чего снижается эффективность осуществления расходов.

Ø Эффективность контроля за расходами повышается, что, безусловно, следует считать положительным явлением.

Для повышения эффективности расходов по всем направлениям следует перейти к адресной системе предоставления социальной помощи.

Более подробно данные положения рассмотрены в следующем разделе.

Похожие работы

... объекта оценки. 7. Составление отчета об оценке. 6. Описание объекта оценки При проведении оценки перед Оценщиком стояла задача определения рыночной стоимости квартиры, расположенной по адресу: г. Москва, ул. Ратная дом 10 корп. 1 кв. 13. Объект оценки ѕ квартира общей площадью 41,8 кв.м., в том числе жилой – 20,9 кв. м., состоит из одной жилой комнаты, кухни 8,6 (м.кв.), прихожей ( ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... основное стадо, молодняк от двух до четырех месяцев, молодняк старше четырех месяцев и животные на откорме. В неспециализированных хозяйствах учет затрат и выхода продукции в соответствии с Рекомендациями по учету затрат и калькулирования себестоимости продукции сельскохозяйственных предприятий, целесообразно осуществлять в целом по отрасли. 1.2. Краткая характеристика предприятия Основным ...

... . Объем основного текста диссертации составляет … страниц. ГЛАВА I ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА НАУЧНОЙ ДЕЯТЕЛЬНОСТИ УНИВЕРСИТЕТСКОГО КОМПЛЕКСА 1.1. Теория инноваций и инновационного потенциала научной деятельности Исследование данной проблемы представляется целесообразным начать с характеристики содержания понятия « ...

0 комментариев