Анализ расходов бюджета Москвы по ЮАО

Структура финансирования жилищно-коммунального хозяйства

Структура финансирования образовательных учреждений

Структура финансирования расходов на содержание учреждений здравоохранения

Структура финансирования расходов на осуществление

Определение эффективности бюджетных расходов на основе

Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

Оценка эффективности контроля за бюджетными расходами

Направления повышения эффективности расходов бюджета Москвы по ЮАО

Правовое обеспечение

Программное обеспечение

Навигация

Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

Оценка эффективности расходов бюджета Москвы по ЮАО

145431

знак

12

таблиц

12

изображений

2.3. Оценка эффективности планирования расходов бюджета Москвы по ЮАО и контроля за ними

2.3.1. Оценка эффективности планирования бюджетных расходов

Бюджетные расходы должны быть полностью или хотя бы большей частью обеспечены доходами бюджета. Чтобы достичь этого, необходимо эффективно планировать расходы бюджета. Тогда можно будет рассчитать необходимую сумму доходов бюджета, чтобы сделать его бездефицитным и повысить эффективность расходов.

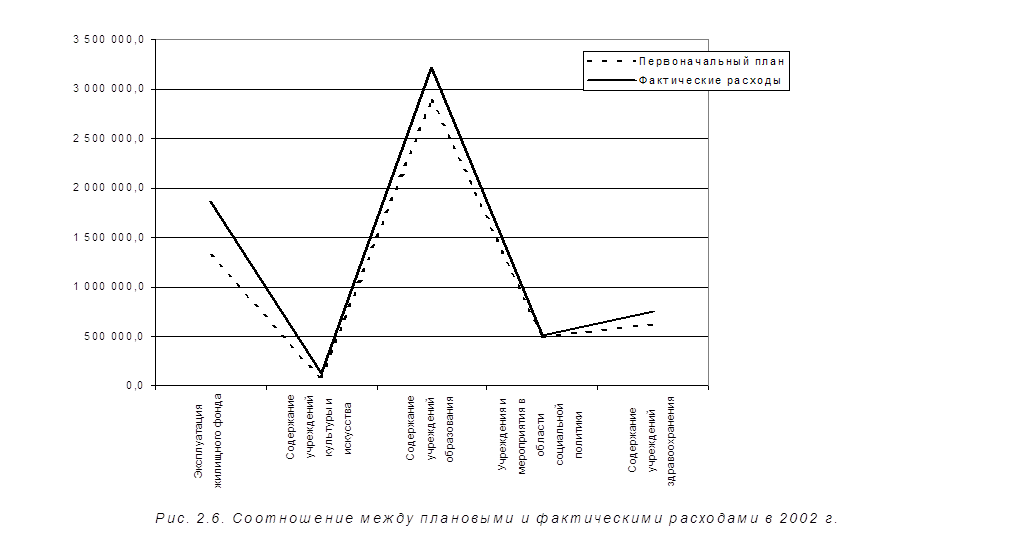

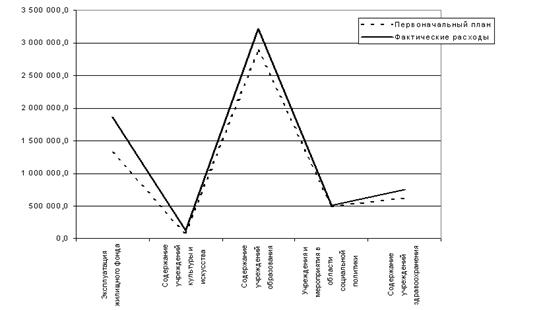

Эффективность планирования расходов бюджета можно оценить, сравнивая плановые расходы с фактическими и определяя разницу между ними. Чем она больше, тем менее эффективно бюджетное планирование. Эти данные представлены в табл. 2.7 и на рис. 2.6 [19, 36, 37, 38, 39, 40].

Рассмотрим отдельно порядок планирования расходов по каждой статье.

Расходы на эксплуатацию жилищного фонда включают в себя расходы на содержание домохозяйств, текущий ремонт жилищного фонда, уплату некоторых налогов и др. Они планируются расчетным способом на основе количественных показателей (численность работающих в организациях, обслуживающих жилищный фонд, их нормативная заработная плата, площадь, занимаемая жилыми помещениями, нормативы оплаты различных услуг и т. п.) Значительное отклонение фактических показателей от плановых по этой статье объясняется изменением расценок на коммунальные услуги, размеров оплаты труда, численности населения округа и т. п.

Расходы на содержание учреждений культуры и искусства складываются, в основном, из расходов на выплату заработной платы и налогов с нее, оплату коммунальных услуг, проведение капитального ремонта и др. Они, как и предыдущем случае, зависят от установленных нормативов. Отклонение по этой статье еще более значительно, чем по предыдущей. Частично это можно

| Таблица 2.7 | ||||

| Оценка эффективности планирования расходов бюджета (на основе данных за 2002 г.) | ||||

| (тыс. руб.) | ||||

| Наименование статьи | Первоначальный план | Фактические расходы | Отклонение | % отклонения |

| Эксплуатация жилищного фонда | 1 314 214,0 | 1 866 024,1 | 551 810,1 | 41,99 |

| Содержание учреждений культуры и искусства | 83 400,0 | 129 351,0 | 45 951,0 | 55,10 |

| Содержание учреждений образования | 2 884 874,0 | 3 222 903,9 | 338 029,9 | 11,72 |

| Учреждения и мероприятия в области социальной политики | 484 470,0 | 510 030,0 | 25 560,0 | 5,28 |

| Содержание учреждений здравоохранения | 625 695,0 | 752 348,7 | 126 653,7 | 20,24 |

| Итого | 5 392 653,0 | 6 480 657,7 | 1 088 004,7 | 20,18 |

объяснить изменением расценок, однако настолько существенное отклонение не может объясняться только этим обстоятельством.

Расходы по статье «Содержание учреждений образования» состоят, в основном, из тех же элементов. Отклонение по этой статье не настолько значительно, как в предыдущих, поэтому планирование расходов на образование можно считать относительно эффективным.

Расходы на проведение социальной политики незначительны, однако их планирование в 2002 г. было наиболее эффективным. Это объясняется тем, что наибольшая часть расходов по этой статье приходится на оказание социальной помощи населению, которая, как правило, существенно не изменяется.

Расходы на содержание учреждений здравоохранения также планируются на основе нормативных показателей: численности персонала, средней заработной платы, необходимого количества медикаментов, численности обслуживаемого населения и т. п. Отклонение по этой статье совпадает со средним по расходам.

Как видно из табл. 2.7, отклонение фактических расходов от плановых составляет более 20%, при планировании расходы сильно занижаются. В результате для покрытия фактически возникающих расходов округу не хватает собственных доходов и требуются дополнительные ассигнования. В результате бюджет округа получается дефицитным. Однако в этой ситуации становится маловероятным перерасход средств бюджетными организациями.

В целом планирование расходов по ЮАО нельзя назвать эффективным. Это связано, прежде всего, с внешними обстоятельствами: изменением тарифных ставок, неточным составлением смет расходов бюджетными учреждениями и т. п.

Похожие работы

... объекта оценки. 7. Составление отчета об оценке. 6. Описание объекта оценки При проведении оценки перед Оценщиком стояла задача определения рыночной стоимости квартиры, расположенной по адресу: г. Москва, ул. Ратная дом 10 корп. 1 кв. 13. Объект оценки ѕ квартира общей площадью 41,8 кв.м., в том числе жилой – 20,9 кв. м., состоит из одной жилой комнаты, кухни 8,6 (м.кв.), прихожей ( ...

... основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решения социальных задач и материальных потребности персонала. Анализ финансовых результатов деятельности предприятия включает: q изменения каждого показателя за период («горизонтальный анализ»); q исследование структуры соответствующих показателей и их ...

... основное стадо, молодняк от двух до четырех месяцев, молодняк старше четырех месяцев и животные на откорме. В неспециализированных хозяйствах учет затрат и выхода продукции в соответствии с Рекомендациями по учету затрат и калькулирования себестоимости продукции сельскохозяйственных предприятий, целесообразно осуществлять в целом по отрасли. 1.2. Краткая характеристика предприятия Основным ...

... . Объем основного текста диссертации составляет … страниц. ГЛАВА I ТЕОРИТИЧЕСКИЕ АСПЕКТЫ ОПРЕДЕЛЕНИЯ СОВРЕМЕННЫХ МЕТОДОВ ОЦЕНКИ ИННОВАЦИОННОГО ПОТЕНЦИАЛА НАУЧНОЙ ДЕЯТЕЛЬНОСТИ УНИВЕРСИТЕТСКОГО КОМПЛЕКСА 1.1. Теория инноваций и инновационного потенциала научной деятельности Исследование данной проблемы представляется целесообразным начать с характеристики содержания понятия « ...

0 комментариев