Навигация

Учёт денежных средств на прочих счетах

64241

знак

7

таблиц

0

изображений

3.6. Учёт денежных средств на прочих счетах.

Учёт денежных средств на валютном счёте.

В ОПХ «Минское нет валютного и прочих счетов, поэтому рассмотрим данный вопрос теоретически.

В настоящее время уже никого не удивишь наличием у предприятия валютного счёта. Валюта с валютного счёта может использоваться не только для оплаты по экспортным и импортным контрактам, но и для многих других целей.

Для того, чтобы предприятие могло вести учёт иностранной валюты, создаётся специальная касса. Как и для рублёвой кассы, с кассиром заключается договор о полной материальной ответственности. Аналогичным образом для такой кассы устанавливается лимит кассы. В кассе должны находится все инструкции, контрольные материалы, образцы различных денежных знаков. Однако при приёме денежных средств в иностранной валюте в кассу есть некоторые различия. Кассир должен строго соблюдать правила совершения операций по приёму и выдаче валюты. Прежде чем принять в кассу валюту, кассир должен убедится в её подлинности и платёжеспособности. Для этого у кассира должны быть образцы и контрольные материалы. При их отсутствии кассир не имеет права принять деньги. Также нельзя проводить операции при неполном или неправильном заполнении денежных документов. Если документы оформлены правильно, то кассир имеет право принять только целые, не ветхие денежные знаки. Повреждённые денежные знаки кассиром не принимаются.

Если у кассира какие-либо денежные знаки вызывают сомнения в подлинности, то эти купюры клиенту не возвращаются. Клиенту выдается квитанция, где указан номинал и номер подозрительной купюры. Затем кассир заносит эти данные в специальный реестр фальшивых и вызывающих сомнение денежных знаков и отправляет в банк.

Чтобы отделить учёт валюты от рублей на расчётном счёте, предприятие открывает специальный валютный счёт с соответствующими субсчетами.

По законодательству России, любые предприятия могут открыть валютный счёт в любом банке, у которого есть лицензия на совершение операций в валюте. Как правило банк открывает для каждого вида валюты отдельный счёт. Также можно открыть счёт сразу в нескольких валютах. Это позволяет избежать затрат по переводу из одного вида валюты в другой, так как такая операция является платной. Если при этом возникают курсовые разницы, то они относятся на счёт организации. Как и для открытия расчётного счёта, для открытия валютного счёта предприятие должно предоставить в банк ряд документов:

- заявление с просьбой об открытии валютного счёта;

- копию учредительных документов, заверенную нотариусом,

- справку из налоговой инспекции о постановке предприятия на учёт;

- карточку установленного образца с образцами подписей директора и главного бухгалтера.

Заявление должно быть скреплено подписями и печатью. Обязательной фразой в заявлении должна быть фраза, что предприятие обязуется соблюдать все требования валютного законодательства.

В банке предоставленные документы проверяются юристом и главным бухгалтером, после чего дается разрешение на открытие валютного счёта. Копия этого разрешения, отправленного организации, является основанием для осуществления операций по валютному счёту.

Если банк принимает положительное решение, то на обратной стороне заявления работник банка указывает номер счёта и пишет разрешительные визы. После этого банк отправляет сведения в налоговую инспекцию.

Если валютный счёт хочет открыть совместное предприятие, то оно должно быть внесено в реестр предприятий с иностранными инвестициями.

После всего этого банк заключает с клиентом договор о расчётно-кассовом обслуживании. В нём оговариваются:

- размер комиссионных за обслуживание;

- сроки принятия банком претензий по списанию или зачислению денежных средств на валютный счёт;

- способы разрешения конфликтных ситуаций и т.д.

Как и при операциях на расчётном счёте, при операциях на валютном счёте банк каждое своё действие сопровождает выпиской с валютного счёта, которую направляет предприятию.

Предприятие для отражения оборотов по валютному счёту использует бухгалтерский счёт 52 «Валютный счёт».Счёт является актиыным по отношению к балансу. По дебету счёта отражают поступление средств, по кредиту списание.

Если банк совершил ошибку при операциях на валютном счёте, то предприятие отражает эту ошибку на счёте 63 «Расчёты по претензиям».

К счёту 52 открывают субсчета:

1. Транзитный валютный счёт (52/1).

2. Текущий валютный счёт (52/2).

3. Валютные счета за рубежом (52/3).

Для зачисления поступлений в валюте предприятие открывает транзитный валютный счёт. Сюда в полной мере поступают валютные средства, в том числе и не подлежащие обязательной продаже. Исключения составляют:

- перевод посреднической организацией оставшейся после обязательной продажи его части валютной выручки с отметкой в платёжном поручении о произведённой продаже части валютной выручки;

- валюта, приобретённая на внутреннем валютном рынке за российские рубли и за валюту другого вида;

- инкассированная валютная выручка предприятий осуществляющих реализацию гражданам товаров ( работ услуг) за валюту на территорию РФ;

- наличные поступления валюты в виде возвратов, снятых с текущих валютных счетов и неизрасходованных сумм на оплату расходов, связанные с командировками работников организаций в иностранные государства.

Операции по кредиту счёта 52/1 «Транзитные валютные счета» осуществляются в случаях:

- при возвращении средств в валюте той организации от которой они поступили;

- при перечислении экспортной валютной выручки посредническими и внешнеэкономическими организациями, не являющимися президентами РФ за вычетом комиссионного вознаграждения;

- при обязательной продаже части валютной выручки и продажи средств в валюте, превышающей сумму обязательной продажи;

- при переводе части валютной выручки после обязательной продажи валютных средств на ее текущий счет ;

- при перечислении валютной выручки посредническими организациями на транзитные счета поставщиков экспортной продукции, являющимися резидентами, за вычетом комиссионного вознаграждения и т.д.

Для учёта средств, находящихся в распоряжении предприятия открывается текущий валютный счёт. Валютные средства предприятия остаются после обязательной продажи части валютной выручки и совершения иных операций по счёты в соответствии с действующим валютным законодательством.

По дебету счёта 52/2 «Текущие валютные счета» показываются переводы в кредита счёта 52/1 «Транзитные валютные счета» а также показываются суммы, напрямую попадающие на счёт 52/2 минуя 52/1.

Расходоваться средства с текущего валютного счёта могут по разным направлениям, например:

- переводы валюта для расчёта с поставщиками продукции а также для выполнения любых других обязательств;

- переводы средств на счёт предприятия за рубежом;

- на продажу валюты (кроме обязательной).

Получить наличную валюту можно лишь в двух случаях:

- оплата командировочных сотрудникам, уезжающим за границу;

- по специальному разрешению ЦБ РФ

Счёт 52/3 «Валютные счета за рубежом» открываются по разрешению ЦБ РФ на следующие цели:

- оплата расходов, связанных с выполнением работ за границей;

- оплата расходов представительства;

- оплата расходов, связанных с осуществлением хозяйственной деятельности за границей.

Движение валютных денежных средств за рубежом отражается на бухгалтерском счёте 52/3.

Учёт денежных документов.

Денежные документы, находящиеся в кассе организации (почтовые и вексельные марки, марки государственной пошлины, авиобилеты, путёвки в санатории и т.д.) учитывают на счёте 56 «Денежные документы». Аналитический учёт денежных документов ведут по их видам.

Все денежные документы учитываются по номинальной стоимости.

Но отдельном субсчёте счёта 56 «Собственные акции, выкупленные у акционеров», можно учитывать акции, которые предприятие выкупает у акционеров для перепродажи или аккумулирования. Также этот аналитический субсчёт можно использовать для учёта доли участника (в полных товариществах), приобретаемой самим товариществом в установленном порядке для передачи другому участнику или третьим лицам.

Если предприятие выкупает собственные акции, то это отражается проводкой Д 56 К 51,52 и т.д. Если предприятие анулирует выкупленные акции, то делается бухгалтерская проводка Д 85 К 56

Учёт переводов в пути.

Для учёта денежных средств в рублях и иностранной валюте в пути, то есть внесённых в учреждения банков или отправленных по почте, но не поступивших по назначению, используется счёт 57 «Переводы в пути».

Основанием для зачисления денежных средств на счёт 57 является квитанция, выдаваемая учреждениями банков или почтовыми отделениями о принятии денежных средств, а также копии сопроводительных ведомостей на сдачу выручки инкассаторам банков и т.д. Для раздельного учёта рублёвых и валютных средств, находящихся в пути, на счёте 57 открываются отдельные субсчета.

Обороты по счетам 56 и 57 показывают в журнале-ордере «25-АПК.

В ОПХ «Минское» эти счета не используются.

Учёт денежных средств на специальном счёте.

Помимо счетов 50 и 51 в новом плане счетов предусмотрено использование счёта 55 «Специальные счета в банках».

На счёте 55 учитывают наличие и движение денежных средств, в отечественной и зарубежной валютах, находящихся в аккредитивах, чековых книжках, иных платёжных документах (кроме векселей), на текущих, особых и специальных счетах, а также движение средств целевого финансирования в той их части, которая подлежит обособленному хранению.

К счёту 55 могут быть открыты субсчета:

- Аккредитивы (55/1);

- Чековые книжки (55/2) и др.

Порядок осуществления расчётов при аккредитивной форме расчётов регулируется центральным банком РФ.

Зачисление денежных средств в аккредитивы отражается по дебету счёта 55, субсчёт 1, и кредиту счетов 51 «Расчётный счёт, 52 «Валютный счёт», 90 «Краткосрочные кредиты банков» и других счетов.

Неиспользованные средства в аккредитивах возвращают в организацию на восстановления того счёта, с которого они были ранее перечислены, и списывают с кредита счёта 55 в дебет счетов 51, 52, 90 или других счетов.

Аналитический учёт по субсчёту 55/1 ведут по каждому выставленному аккредитиву.

На субсчёте 55/2 «Чековые книжки» учитывают движение средств, находящихся в чековых книжках. Порядок осуществления расчётов чеками регулируется банком.

Выданные чековые книжки отражают по дебету счёта 55/2 и кредиту счетов 51, 52, 90 и других подобных счетов. При использовании чековых книжек соответствующие суммы списывают со счёта 55 в дебет счёта 76 «Расчёты с разными дебиторами и кредиторами» или других подобных счетов (согласно выпискам банка). Суммы по чекам выданным, но не оплаченным банком (не предъявленным к оплате), остаются на счёте 55/2.

Суммы оставшихся неиспользованных чеков и возвращённых в банк списывают с кредита счёта 55/2 в дебет счетов 51, 52, 90 и т.д.

Аналитический учёт по счёту 55/2 ведут по каждой полученной чековой книжке.

На отдельных субсчетах счёта 55 учитывают движение обособленно хранящихся в банке средств целевого финансирования.:

- средств, поступивших на содержание специальных учреждений от родителей и других источников;

- средств на финансирование капитальных вложений;

- аккумулируемых и расходуемых организацией с отдельного счёта;

- субсидии правительственных органов и т.д.

Филиалы, структурные единицы, входящие в состав предприятия и выделенные на самостоятельный баланс, которым открыты текущие счёта в местных учреждениях банков для осуществления текущих расходов, отражают на отдельном субсчёте к счёту 55 движение указанных средств.

Наличие и движение денежных средств в иностранной валюте учитывают на счёте 55 обособлено.

В ОПХ «Минское» счёт 55 не ведётся.

3.7. Пути совершенствования учёта денежных средств.

Как видно из проведённой работы, учёт денежных средств на ОПХ «Минское» поставлен на высокий уровень. Однако при написании работы были выявлены некоторые недостатки, а именно: не ведётся книга регистрации принятых приходных и расходных кассовых документов. Ведение данной книги позволяет более быстро находить интересующие документы, чем по кассовой книге. Я рекомендую предприятию начать вести этот журнал

Большие и качественные изменения в организацию бухгалтерского учета денежных средств вносит использование современных ЭВМ и создаваемых на их основе автоматизированных систем управления производством. Применение ЭВМ позволяет значительно повысить контрольные функции, достоверность и оперативность бухгалтерского учета, использование его данных для управления производством, открывает широкие возможности для комплексной механизации и автоматизации всех планово-экономических расчетов.

В условиях использования ЭВМ необходимая информация о движении денежных средств и состоянии расчетов обеспечивается путем составления машинограммы - контрольной ведомости оборотов по синтетическим счетам в разрезе корреспондирующих счетов и субсчетов. Кроме того, выдаются машинограммы аналитического учета по счетам денежных средств и расчетов, которые заменяют соответствующие учетные регистры. Машинограммы применяются для контроля и выверки расчетов с поставщиками, покупателями, разными дебиторами и кредиторами и др. По данным машинограмм заполняются отдельные статьи баланса предприятия.

Как рекомендацию к более оперативному ведению учёта денежных средств, предлагаю оснастить кассу предприятия персональной ЭВМ с пакетом необходимых прикладных программ.

Заключение.

Данная курсовая работа посвящена бухгалтерскому учету денежных средств. В процессе ее написания была сделана попытка проанализировать цели, стоящие перед бухгалтерским учетом, и задачи, которые должен выполнять бухгалтерский учет денежных средств.

В теоретической части данной курсовой работы была описана методика ведения бухгалтерского учета денежных средств. Были приведены счета, с помощью которых ведется учет всех операций.

Приведенная методика ведения бухгалтерского учета денежных средств является полной и конкретизированной, что позволяет организовать четкое управление и контроль за поступлением, движением и выбытием денежных средств, но это обусловливает некоторую сложность данной методики .

В данной курсовой работе была сделана попытка проанализировать сущность и основные принципы ведения бухгалтерского учета денежных средств в ОПХ «Минское». Была дана краткая природно-экономическая характеристика хозяйства, на конкретных операциях был приведен пример ведения учета, что может служить пособием для освоения данного материала, а также подготовкой к практической деятельности на предприятии.

Библиографический список.

1. Рянский А.С. «Расчёты наличными в условных единицах», журнал «Главбух» №17-1998 год.

2. Кондраков Н.П. «Бухгалтерский учёт» – 2-е издание , М, 1999 год.

3. Смирнов В.В. «Оценки рыночной стоимости предприятия», журнал «Бухгалтерский учёт» №9-1995 год.

4. Новодворский В.Д. «Анализ оборачиваемости текущих активов», журнал Бухгалтерский учёт №11-1993

5. Ковалёв В.В. Анализ и управление дебиторской задолженностью» Журнал «Бухгалтерский учёт» № 11-1993

6. Новикова М.В. «Отчёт о движении денежных средств», журнал «Бухгалтерский учёт» №1-1999

7. Луговой А.В. «Учёт долгосрочных финансовых вложений», журнал «Бухгалтерский учёт» №1-1996

8. Гиляровская Л.Т. «Регулирование риска в долгосрочном инвестировании», журнал «Бухгалтерский учёт» №12-1996

9. Медведев А.Н., Медведева Т.В. «»Практическая бухгалтерия», М., 1997

10. Пизенгольц М.З. «Бухгалтерский учёт в сельском хозяйстве», М., «Колос», 1993

11. Верещака В.В. «Расчёты наличными денежными средствами», журнал «Главбух» №18 –1998

12. Видовицкий Д.А. «Методика оценки денежных потоков инвестиционного проекта», журнал «Бухгалтерский учёт» №10-1998

13. Петров В.В. «Учёт валютных операций», журнал «Бухгалтерский учёт» №7-1998

14. Ефимово О.В. «Бухгалтерский учёт» – 2-е издание, М., 1999

15. Камышанов П.И. «Практическое пособие по бухгалтерскому учету», М. Экономика. 1995г.

16. Кузнецова Г.А. «Оформление и учёт кассовых операций» , М, Приор. 1998

Похожие работы

... назначению, снятии наличной иностранной валюты для оплаты командировочных расходов при продаже и конверсии на валютном рынке. Аналитические учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте и рублевом эквиваленте по официальному курсу Национального банка Республики Беларусь в день осуществления операции. Сальдо указанного ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

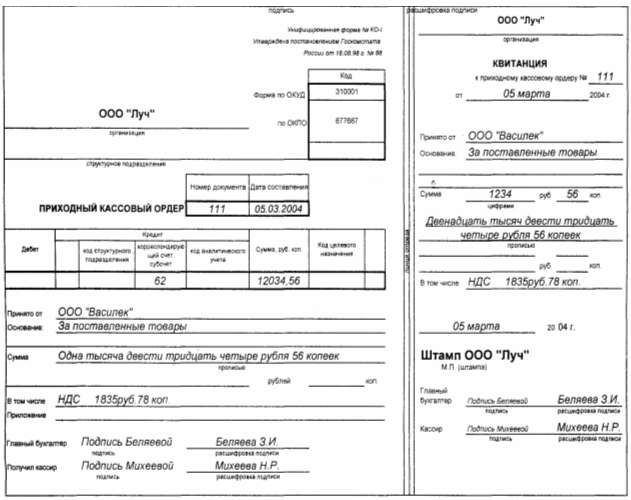

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

0 комментариев