Навигация

Значение и задачи учёта денежных средств

64241

знак

7

таблиц

0

изображений

3.1. Значение и задачи учёта денежных средств.

Бухгалтерский учет денежных средств имеет важное значение для правильной организации денежного обращения , в эффективном использовании финансовых ресурсов . Умелое распределение денежных средств само по себе может приносить организации дополнительный доход . Поэтому нужно постоянно думать о рациональном вложении временно свободных денежных средств для получения прибыли .

Бухгалтерский учет денежных средств , расчетных и кредитных операций выполняет следующие основные задачи :

n проверка правильности документального оформления и законности операций с денежными средствами , расчетных и кредитных операций , своевременное и полное отражение их в учете .

n обеспечение своевременности , полноты и правильности расчетов по всем видам платежей и поступлений , выявление дебиторской и кредиторской задолженности .

n своевременное выявление результатов инвентаризации денежных средств , денежных документов и расчетов , обеспечение изыскания дебиторской и погашение кредиторской задолженности и ссуд кредитных учреждений в установленные сроки .

n обеспечение сохранности денежных средств , бесперебойное обеспечение денежной наличностью неотложных нужд организации

n изыскание возможностей наиболее рационального вложения свободных денежных средств как источника финансовых инвестиций , приносящих доход .

Текущими заботами этого участка бухгалтерии является контроль за оплатой счетов , получение долгов с заемщиков и дебиторов , наблюдение за расходами , совершаемыми путем оплаты с расчетного счета или из кассы , управление денежной наличностью организации.

3.2. Учёт кассовых операций в ОПХ «Минское».

Счёт 50 «Касса» является активным по отношению к балансу предприятия. По дебету счёта отражаются поступления средств в кассу, по кредиту – выдача средств из кассы.

Д 50 К 71/1 - 125,20 возврат подотчётной суммы Смирновым А.К

Д 50 К 46 - 457,00 поступили деньги от реализации молока.

Д 50 К 51 - 156789,35 получены средства на выплату зарплаты.

Д 70 К 50 -156789,35 Выплачена зарплата работникам

Д 71/1 К 50 - 500,00 Выданы средства под отчёт Смирнову А.К.

В соответствии с Инструкцией ЦБ РФ от 04.10.93 года №18 «О порядке хранения и расходования денежных средств» ОПХ «Минское» хранит свои свободные денежные средства в банке. Для расчётов наличными средствами на предприятии создана касса и ведётся кассовая книга учёта прихода и расходования денежных средств по установленной форме.

Приём денежных средств от населения ОПХ «Минское» осуществляет с обязательным применением контрольно-кассовой машины.

Кассовые операции в ОПХ «Минское» проводит кассир, с которым заключён договор о полной материальной ответственности за сохранность принятых ценностей. В соответствии с лимитом кассы, в кассе ОПХ «Минское можно хранить небольшие денежные суммы, не сдавая их в учреждение банка. Для ОПХ «Минское» лимит кассы на 01.01.1998 года составляет 3 000 рублей. Эти средства используются для оплаты командировок, оплаты мелких хозяйственных расходов и выдачи авансов. Превышение лимита кассы допускается лишь в период выплаты заработной платы но не более трёх рабочих дней. Если по истечении этих тёх дней в кассе остались суммы, превышающие лимит кассы, то они подлежат сдаче в банк. Сдача денег в банк оформляется «Объявлением на взнос наличных». Когда банк принимает денежные средства от предприятия, он выдаёт квитанцию, которая является основанием для списанием денег из кассы. Лимит кассы рассчитывается главным бухгалтером и отправляется в банк, который тоже проводит расчёт, основываясь на расчёте платёжеспособности хозяйства. Сумма рассчитанная банком не может превышать суму, указанную главным бухгалтером.

Если предприятие не предоставляет расчёт лимита кассы, то банк устанавливает лимит кассы по умолчанию – 100 рублей.

Источниками поступления денежных средств в кассу являются:

- выручка от реализации продукции;

- возврат подотчётных сумм;

- вносимая квартплата.

В ОПХ «Минское» с ноября 1995 года в банке заведена картотека, поэтому с этого источника деньги в кассу поступают только на выплату заработной платы после решения суда.

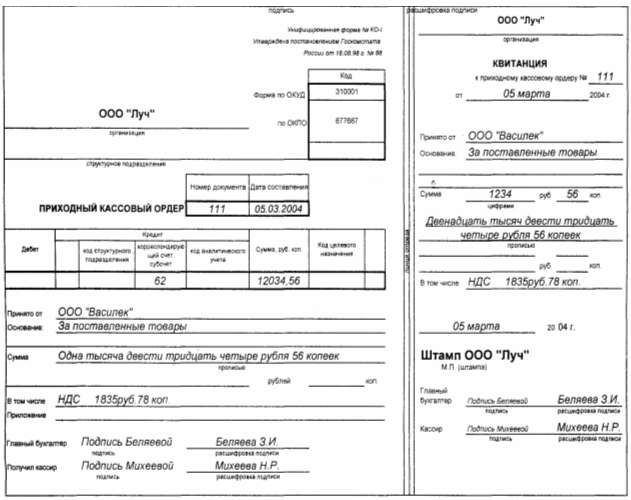

Поступающие в кассу деньги оформляются приходным кассовым ордером, который подписывает кассир и главный бухгалтер. Сумма поступивших денег в приходном кассовом ордере записывается цифрами и прописью. После того, как деньги приняты и пересчитаны плательщику выдают квитанцию, которая подтверждает факт внесения денег в кассу. Квитанция заверяется кассиром и главным бухгалтером ОПХ «Минское». Помарки, подчистки и исправления в этих документах не допускаются. Приём денег по приходному кассовому ордеру производится только в день их составления.

Для выдачи денег из кассы в ОПХ «Минское» применяется расходный кассовый ордер. В нём указывается сумма выданных денег, фамилия, имя, отчество получившего денежные средства, на что сумма должна быть израсходована, дата выдачи денежных средств. Исправления в этом документе не допускаются. Выдача денег производится только в день составления расходного кассового ордера.

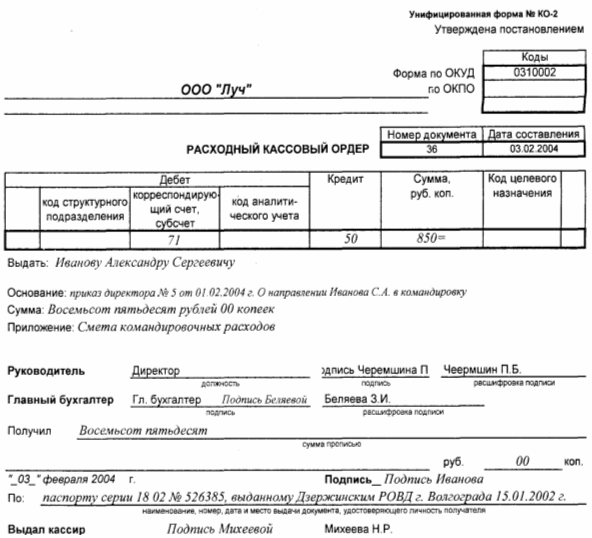

Расходный кассовый ордер выписывается в бухгалтерии на основании заявления получателя, которое располагается на обратной стороне ордера. Заявление подписывает руководитель предприятия. Когда кассир выдаёт деньги, он фиксирует факт выдачи своей подписью. Выдача денег по расходному кассовому ордеру производится только после предъявления получателем документа, удостоверяющего его личность. Номер этого документа, дату выдачи в обязательном порядке фиксируют в расходном кассовом ордере. Расходные и приходные кассовые ордера нумеруются раздельно в порядковой последовательности с начала до конца года.

Приходные и расходные ордера должны регистрироваться в журнале учёта приходных и расходных кассовых ордеров, однако в ОПХ «Минское это не делается. Все документы гасятся штампами «Оплачено», «Получено», заверяются подписью и печатью и на них ставится число.

Выдача заработной платы из кассы происходит по платёжным ведомостям, которые заверяет своей подписью руководитель и главный бухгалтер. При получении денег работники ставят в платёжной ведомости свою подпись. Порядок действий кассира после выплаты заработной платы:

- в платёжной ведомости напротив фамилий тех, кто не получил в трёхдневный срок деньги ставится штамп «Депонировано»;

- составляется список депонированных сумм;

- на титульном листе платёжной ведомости пишется прописью сумма фактически выплаченных по ведомости денег и сумма депонированных средств. После этого ставится печать и подпись. Если деньги по платёжной ведомости выплачивал не кассир, то на титульном листе платёжной ведомости ставится надпись: «Деньги по ведомости выдал …» и ставится подпись. С этим человеком также должен быть заключён договор о полной материальной ответственности. Выдача денег по одной ведомости допускается только одним лицом. Если деньги выдают два человека, то составляют две платёжные ведомости;

- заносится в кассовую книгу сумма фактически выплаченной заработной платы и на платёжной ведомости ставится штамп: «Расходный кассовый ордер №____»

После проведения всех этих действий платёжную ведомость отдают на проверку в бухгалтерию, которая проверяет наличие подписей, отметок о депонировании, и правильность арифметических операций.

В ОПХ «Минское» все операции по поступлению и расходованию денежных средств записывают в кассовую книгу. Она пронумерована, прошнурована и заверена печатью организации. Количество листов подсчитывается и заверяется подписью главного бухгалтера и директора.

В конце рабочего дня кассир подводит итоги поступлений и выдачи из кассы денежных средств, выводит остаток денег в кассе на начало следующего дня.

Все записи в кассовой книге делаются шариковой или чернильной ручкой. Записи делаются через копировальную бумагу на двух листах, один из которых потом отрывают. Его используют как отчёт кассира по проведённым за день операциям. Вместе с приходными и расходными кассовыми документами он в конце дня сдаётся на проверку в бухгалтерию. Исправления в кассовой книге запрещены. Сделанные корректирующие записи заверяются подписями кассира и главного бухгалтера. Контроль за правильностью ведения кассовых операций в ОПХ «Минское» возложен на главного бухгалтера.

Согласно инструкции по ведению кассовых операций руководитель предприятия обязан оборудовать кассу и обеспечить сохранность денег в помещении кассы и при доставке их из банка в кассу.

В ОПХ «Минское» касса находится в отдельном изолированном помещении, вход в которое во время выполнения кассовых операций закрывается с внутренней стороны. В помещении находится сейф для хранения наличных денег и ценных бумаг.

Один раз в квартал в ОПХ «Минское» проводят ревизию кассы. При инвентаризации проводится подсчёт наличия денег и других ценностей, находящихся в кассе.

Для проведения ревизии директор ОПХ «Минское» издаёт приказ о проведении инвентаризации и назначает состав комиссии. В состав комиссии обязательно должен входить представитель бухгалтерии. Ревизия в помещении кассы проводится только в присутствии кассира.

В соответствии с договором о полной материальной ответственности кассир кассир должен отвечать при обнаружении недостач. Если при ревизии в кассе обнаружены излишки, то они подлежат оприходованию. В любом случае кассир должен отчитаться о полученном отклонении. Результат инвентаризации отражается в акте инвентаризации денежных средств.

Порядок ведения кассовых операций периодически проверяет и бане (не реже 1 раза в 2 года).

В ОПХ «Минское» кассовые операции отражаются в журнале-ордере №1-АПК. Это необходимо для выявления оборотов по счёту 50 «Касса».

Кредитовые обороты по счёту 50 отражаются в журнале ордере №1-АПК в разрезе корреспондирующих счетов, обороты по дебету счёта заносятся в ведомость №1а. Записи производятся итоговыми строками за день.

В связи с большой загруженностью бухгалтерии, в ОПХ «Минское» предварительную работу по группировке сумм в разрезе корреспонденции счетов проводит кассир. Это позволяет сэкономить время бухгалтера.

Согласно инструкции о ведении кассовых операций при небольшом числе операций, возможна группировка документов за 3-5 дней, но в ОПХ «Минское» кассир сдаёт отчёт ежедневно. Это связано с большим числом операций за день.

Остаток денежных средств в кассе показывают на обратной стороне журнала-ордера на начало и конец месяца.

Сальдо на конец месяца получают прибавлением к сальдо на начало месяца дебетового оборота за вычетом кредитового оборота в журнале-ордере №1-АПК. Затем отчёт кассира на конец месяца сравнивают с полученной суммой. Журнал-ордер №1-АПК является регистром месячного обращения.. В ОПХ «Минское» итоги кредитовых оборотов заносят в главную книгу, что значительно облегчает сверку оборотов в регистрах.

Похожие работы

... назначению, снятии наличной иностранной валюты для оплаты командировочных расходов при продаже и конверсии на валютном рынке. Аналитические учет по счету 52 «Валютные счета» ведется по каждому счету, открытому для хранения денежных средств в иностранной валюте и рублевом эквиваленте по официальному курсу Национального банка Республики Беларусь в день осуществления операции. Сальдо указанного ...

... как коэффициент утраты платежеспособности больше 1, это означает что предприятие в ближайшие три месяца имеет реальную возможность не утратить свою платежеспособность. 3.УЧЕТ ДЕНЕЖНЫХ СРЕДСТВ В УЧХОЗЕ ,,КУБАНЬ,, 3.1.Задачи учета денежных средств на предприятии Все свободные денежные средства предприятий хранятся в обслуживающих учреждениях банка на расчетном ...

... за 18 июля 2004 г. выписка из журнала регистрации приходных и расходных кассовых ордеров. 6. Пути совершенствования учета денежных средств в кассе ООО «Луч» Мы проанализировали документы, отражающие операции с денежными средствами по кассе ООО «Луч». Не смотря на документально утвержденные правила ведения кассовых операций на предприятии, которые отражены в Положении о бухгалтерии, можно ...

... 55 17 Неиспользованная сумма аккредитивов направлена на восстановление соответствующего счета 50,51,52, 66,67 55 18 Оплачена со специальных счетов задолженность перед бюджетом 68 55 2. Организация учета денежных средств на предприятии ОСАО «Ингосстрах» 2.1 Краткая экономическая характеристика ОСАО «Ингосстрах» Открытое страховое акционерное общество «Ингосстрах», являющееся ...

0 комментариев