Навигация

Порядок забезпечення обмінних пунктів авансами

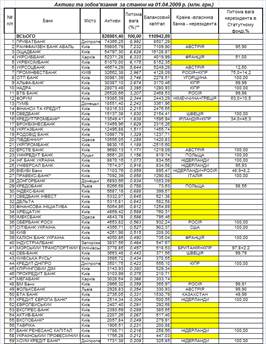

44703

знака

0

таблиц

1

изображение

1.3. Порядок забезпечення обмінних пунктів авансами

З метою забезпечення безперебійної роботи обмінних пунктів, включаючи вихідні і святкові дні, начальник відділу обмінних пунктів напередодні робочого дня подає Авансові заявки на видачу валютних та інших цінностей касовим працівникам і бланки суворої звітності. Вказані заявки передаються обліково-операційним працівникам для складання видаткових ордерів або супровідних відомостей на одержання цінностей обмінними пунктами.

Для забезпечення безперебійної роботи обмінних пунктів підготовка авансів може бути покладена на спеціально виділеного касового працівника. В цих випадках готівка і бланки суворої звітності видаються касовому працівникові, який здійснює підготовку грошових авансів, і зараховуються на його авансовий рахунок. Підготовлені видаткові ордери передаються завідуючому касою, а супровідні відомості в трьох примірниках - касовим працівникам, відповідальним за формування авансів.

Доставка інкасаторських сумок з цінностями в обмінні пункти здійснюється інкасаторами. Після здачі сумок з цінностями працівникам обмінних пунктів інкасатори, які здійснювали їх доставку, повертають в банк другі примірники супровідної відомості касовим працівникам, які оформляли аванси і які перевіряють наявність підписів працівників, що прийняли сумки, повноту приймання сумок. Після зазначеної перевірки супровідні відомості передаються обліково-операційним працівникам для списання сум виданих авансів з касових працівників, що формували сумки з цінностями, і зарахування на рахунки працівників обмінних пунктів, які одержали аванси.

Доставлені інкасаторами в обмінний пункт сумки з цінностями приймаються тими працівниками пункту, на ім'я яких оформлені супровідні відомості. При їх відсутності на всіх примірниках супровідної відомості проставляється прізвище працівника, який одержав цінності.

Після закінчення операційного дня працівники обмінного пункту підраховують цінності, звіряють їх відповідність з даними звітних документів і складають супровідні відомості до кожної інкасаторської сумки з цінностями.

При цьому грошові білети (платіжні документи), що прийняті на інкасо і експертизу, запаковуються і відображаються у супровідній відомості окремо. Вкладання цінностей в інкасаторську сумку здійснюється з одночасною звіркою їх фактичної наявності з даними супровідної відомості. Перший екземпляр супровідної відомості вкладається в спеціальну кишеню інкасаторської сумки, після чого сумка опломбовується. Видача сумок з цінностями інкасаторам здійснюється під розписку на третьому примірнику супровідної відомості, завірену відбитком печатки інкасації.

Перед видачею інкасаторам сумок касові працівники зобов'язані:

- вимагати від інкасаторів службові посвідчення, доручення на право одержання сумок з валютними та іншими цінностями, явочну картку, завірену печаткою установи банку, а також порожні сумки при їх наявності. Одночасно той, що здає цінності, пред'являє інкасаторам зразки відбитків пломбірів, завірених установою банку, який здійснює перерахунок (підготовку) цінностей;

- записати в явочній картці точний час прибуття інкасаторів, літерами кількість сумок з цінностями, загальну суму вкладення в сумки валютних цінностей в карбованцевому еквіваленті, кількість порожніх сумок, прийнятих від інкасаторів, і розписатися;

- співставити підписи інкасатора на копії супровідної відомості із зразком його підпису на службовому посвідченні;

- повернути інкасатору документи, які той пред'явив, і передати сумки з цінностями разом з другими примірниками супровідних відомостей.

В тих випадках, коли касири обмінних пунктів одержують грошові аванси безпосередньо в установі банку, касир розписується на видаткових валютних ордерах. Доставка касира з цінностями на обмінний пункт здійснюється в супроводі озброєної охорони.

1.4. Порядок роботи з грошовими білетами в іноземній валюті і платіжними документами, що викликають сумнів щодо їх справжності і платіжності

При прийманні і обробці грошових білетів в іноземній валюті касові працівники установи банку зобов'язані слідкувати за їх справжністю і платіжністю, керуючись при цьому їх зразками, довідниками і інформаційними матеріалами, що видаються Національним банком України, Загальними правилами визначення ознак платіжності грошових білетів Національного банку України та грошових білетів в іноземній валюті і платіжних документів в іноземній валюті.

Грошові білети, що значаться в довідкових матеріалах по іноземній валюті вилученими з обігу, із настанням дати вилучення купівлі та прийому як платежу від громадян і організацій не підлягають, а мають прийматися на інкасо.

1.5.Про оподаткування операцій з іноземною валютою

В Комітеті Верховної Ради України з питань фінансів і банківської діяльності розглянуто запит щодо застосування норм Закону України "Про оподаткування прибутку підприємств" ( 334/94-ВР ) стосовно відображення у податковому обліку операцій, здійснюваних банками в іноземній валюті.

При визначенні кінцевого фінансового результату операцій банків з іноземною валютою слід керуватися підпунктом 7.3.8 пункту 7.3 Закону України "Про оподаткування прибутку підприємств", яким, зокрема для банків передбачено відмінний від інших платників податку податковий облік результатів операцій з іноземною валютою.

Згідно з цим підпунктом при здійсненні операцій з купівлі або продажу іноземної валюти за рішенням банку до складу валових доходів або валових витрат банку відносяться кінцевий фінансовий результат обмінних (конверсійний) операцій за результатами звітного періоду, який вираховується як сума фінансових результатів обмінних (конверсійних) операцій за результатами кожного банківського дня протягом такого періоду. Фінансовим результатом обмінних (конверсійних) операцій за результатами банківського дня є різниця між валовими доходами, отриманими (нарахованими) банком внаслідок продажу іноземної валюти протягом такого банківського дня, та валовими витратами, понесеними (нарахованими) у зв'язку із придбанням іноземної валюти протягом такого банківського дня.

Виходячи із вищенаведеної норми Закону, операцій з купівлі або продажу іноземної валюти, які здійснються за рішенням банку для власних потреб, пов'язаних із здійсненням статутної діяльності банку, включаючи господарські операції,повинні враховуватися при визначенні кінцевого фінансового результату від обмінних (конверсійних) операцій відповідно до підпункту 7.3.8 Закону.

При здійсненні операцій з продажу або купівлі іноземної валюти за дорученням та за рахунок клієнтів до валових доходів банку відносяться суми комісійних (брокерських) та інших подібних видів винагород, одержаних (нарахованих) банком у зв'язку із здійсненням таких операцій протягом звітного періоду, а до валових витрат - витрати банку, понесені (нараховані) у зв'язку із здійсненням таких операцій протягом звітного періоду.

Практичне завдання

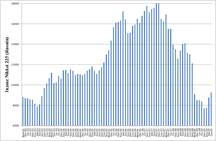

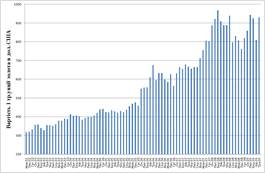

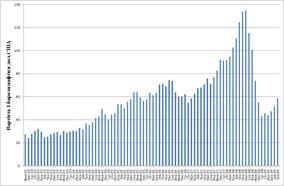

1. Проаналізувати зміну офіційних курсів гривні до долара США (USD) , німецької марки (DEM) , євро\екю (EUR)\(ECU) за період з 01.07.1998 року по 30.09.1998 року . Інформацію подати у вигляді таблиць, графіків ( із щоденними значеннями курсів ) та пояснень до них.

Зміна офіційного курсу гривні до німецької марки (DEM) за період з 01.07.1998 року по 30.09.1998 року .

--------T------T-----T---------T--------------------------T----------------

Дата ¦Валюта¦ Тип ¦ Филиал ¦ Курс операции ¦ Курс за единицу

--------+------+-----+---------+--------------------------+----------------

01/07/98¦ DEM ¦ НБУ ¦ 19¦114.153800000 за 100¦ 1.14153800

02/07/98¦ DEM ¦ НБУ ¦ 19¦113.815100000 за 100¦ 1.13815100

03/07/98¦ DEM ¦ НБУ ¦ 19¦113.533500000 за 100¦ 1.13533500

06/07/98¦ DEM ¦ НБУ ¦ 19¦113.944900000 за 100¦ 1.13944900

07/07/98¦ DEM ¦ НБУ ¦ 19¦114.935000000 за 100¦ 1.14935000

08/07/98¦ DEM ¦ НБУ ¦ 19¦114.599200000 за 100¦ 1.14599200

09/07/98¦ DEM ¦ НБУ ¦ 19¦114.462700000 за 100¦ 1.14462700

10/07/98¦ DEM ¦ НБУ ¦ 19¦114.360800000 за 100¦ 1.14360800

13/07/98¦ DEM ¦ НБУ ¦ 19¦115.200200000 за 100¦ 1.15200200

14/07/98¦ DEM ¦ НБУ ¦ 19¦116.573700000 за 100¦ 1.16573700

15/07/98¦ DEM ¦ НБУ ¦ 19¦117.225300000 за 100¦ 1.17225300

16/07/98¦ DEM ¦ НБУ ¦ 19¦117.520600000 за 100¦ 1.17520600

17/07/98¦ DEM ¦ НБУ ¦ 19¦118.325000000 за 100¦ 1.18325000

20/07/98¦ DEM ¦ НБУ ¦ 19¦118.450800000 за 100¦ 1.18450800

21/07/98¦ DEM ¦ НБУ ¦ 19¦118.903000000 за 100¦ 1.18903000

22/07/98¦ DEM ¦ НБУ ¦ 19¦118.483900000 за 100¦ 1.18483900

23/07/98¦ DEM ¦ НБУ ¦ 19¦118.530300000 за 100¦ 1.18530300

24/07/98¦ DEM ¦ НБУ ¦ 19¦118.133600000 за 100¦ 1.18133600

27/07/98¦ DEM ¦ НБУ ¦ 19¦118.751100000 за 100¦ 1.18751100

28/07/98¦ DEM ¦ НБУ ¦ 19¦119.158200000 за 100¦ 1.19158200

29/07/98¦ DEM ¦ НБУ ¦ 19¦118.966100000 за 100¦ 1.18966100

30/07/98¦ DEM ¦ НБУ ¦ 19¦120.214300000 за 100¦ 1.20214300

31/07/98¦ DEM ¦ НБУ ¦ 19¦120.644400000 за 100¦ 1.20644400

03/08/98¦ DEM ¦ НБУ ¦ 19¦119.971900000 за 100¦ 1.19971900

04/08/98¦ DEM ¦ НБУ ¦ 19¦119.637100000 за 100¦ 1.19637100

05/08/98¦ DEM ¦ НБУ ¦ 19¦119.815000000 за 100¦ 1.19815000

06/08/98¦ DEM ¦ НБУ ¦ 19¦120.790300000 за 100¦ 1.20790300

07/08/98¦ DEM ¦ НБУ ¦ 19¦121.048200000 за 100¦ 1.21048200

10/08/98¦ DEM ¦ НБУ ¦ 19¦120.781900000 за 100¦ 1.20781900

11/08/98¦ DEM ¦ НБУ ¦ 19¦120.206600000 за 100¦ 1.20206600

12/08/98¦ DEM ¦ НБУ ¦ 19¦119.860100000 за 100¦ 1.19860100

13/08/98¦ DEM ¦ НБУ ¦ 19¦120.799700000 за 100¦ 1.20799700

14/08/98¦ DEM ¦ НБУ ¦ 19¦119.927200000 за 100¦ 1.19927200

17/08/98¦ DEM ¦ НБУ ¦ 19¦119.735200000 за 100¦ 1.19735200

18/08/98¦ DEM ¦ НБУ ¦ 19¦121.374900000 за 100¦ 1.21374900

19/08/98¦ DEM ¦ НБУ ¦ 19¦121.691500000 за 100¦ 1.21691500

20/08/98¦ DEM ¦ НБУ ¦ 19¦123.439700000 за 100¦ 1.23439700

21/08/98¦ DEM ¦ НБУ ¦ 19¦124.609900000 за 100¦ 1.24609900

25/08/98¦ DEM ¦ НБУ ¦ 19¦124.728900000 за 100¦ 1.24728900

26/08/98¦ DEM ¦ НБУ ¦ 19¦125.111300000 за 100¦ 1.25111300

27/08/98¦ DEM ¦ НБУ ¦ 19¦124.507300000 за 100¦ 1.24507300

28/08/98¦ DEM ¦ НБУ ¦ 19¦124.507400000 за 100¦ 1.24507400

31/08/98¦ DEM ¦ НБУ ¦ 19¦125.572100000 за 100¦ 1.25572100

01/09/98¦ DEM ¦ НБУ ¦ 19¦126.953700000 за 100¦ 1.26953700

02/09/98¦ DEM ¦ НБУ ¦ 19¦128.674400000 за 100¦ 1.28674400

03/09/98¦ DEM ¦ НБУ ¦ 19¦128.344100000 за 100¦ 1.28344100

04/09/98¦ DEM ¦ НБУ ¦ 19¦130.020200000 за 100¦ 1.30020200

07/09/98¦ DEM ¦ НБУ ¦ 19¦129.147100000 за 100¦ 1.29147100

08/09/98¦ DEM ¦ НБУ ¦ 19¦146.579800000 за 100¦ 1.46579800

09/09/98¦ DEM ¦ НБУ ¦ 19¦146.437500000 за 100¦ 1.46437500

10/09/98¦ DEM ¦ НБУ ¦ 19¦146.187100000 за 100¦ 1.46187100

11/09/98¦ DEM ¦ НБУ ¦ 19¦149.446200000 за 100¦ 1.49446200

14/09/98¦ DEM ¦ НБУ ¦ 19¦152.116000000 за 100¦ 1.52116000

15/09/98¦ DEM ¦ НБУ ¦ 19¦156.874300000 за 100¦ 1.56874300

16/09/98¦ DEM ¦ НБУ ¦ 19¦164.887300000 за 100¦ 1.64887300

17/09/98¦ DEM ¦ НБУ ¦ 19¦168.334300000 за 100¦ 1.68334300

18/09/98¦ DEM ¦ НБУ ¦ 19¦174.511800000 за 100¦ 1.74511800

21/09/98¦ DEM ¦ НБУ ¦ 19¦176.214000000 за 100¦ 1.76214000

22/09/98¦ DEM ¦ НБУ ¦ 19¦182.596800000 за 100¦ 1.82596800

23/09/98¦ DEM ¦ НБУ ¦ 19¦187.932200000 за 100¦ 1.87932200

24/09/98¦ DEM ¦ НБУ ¦ 19¦192.364600000 за 100¦ 1.92364600

25/09/98¦ DEM ¦ НБУ ¦ 19¦197.861000000 за 100¦ 1.97861000

28/09/98¦ DEM ¦ НБУ ¦ 19¦202.426700000 за 100¦ 2.02426700

29/09/98¦ DEM ¦ НБУ ¦ 19¦201.545800000 за 100¦ 2.01545800

30/09/98¦ DEM ¦ НБУ ¦ 19¦203.203400000 за 100¦ 2.03203400

--------+------+-----+---------+--------------------------+----------------

Зміна офіційного курсу гривні до долара США (USD) за період з 01.07.1998 року по 30.09.1998 року .

--------T------T-----T---------T--------------------------T----------------

Дата ¦Валюта¦ Тип ¦ Филиал ¦ Курс операции ¦ Курс за единицу

--------+------+-----+---------+--------------------------+----------------

01/07/98¦ USD ¦ НБУ ¦ 19¦206.470000000 за 100¦ 2.06470000

02/07/98¦ USD ¦ НБУ ¦ 19¦206.620000000 за 100¦ 2.06620000

03/07/98¦ USD ¦ НБУ ¦ 19¦206.790000000 за 100¦ 2.06790000

06/07/98¦ USD ¦ НБУ ¦ 19¦206.810000000 за 100¦ 2.06810000

07/07/98¦ USD ¦ НБУ ¦ 19¦207.860000000 за 100¦ 2.07860000

08/07/98¦ USD ¦ НБУ ¦ 19¦207.860000000 за 100¦ 2.07860000

09/07/98¦ USD ¦ НБУ ¦ 19¦207.910000000 за 100¦ 2.07910000

10/07/98¦ USD ¦ НБУ ¦ 19¦208.960000000 за 100¦ 2.08960000

13/07/98¦ USD ¦ НБУ ¦ 19¦210.010000000 за 100¦ 2.10010000

14/07/98¦ USD ¦ НБУ ¦ 19¦211.080000000 за 100¦ 2.11080000

15/07/98¦ USD ¦ НБУ ¦ 19¦211.240000000 за 100¦ 2.11240000

16/07/98¦ USD ¦ НБУ ¦ 19¦211.490000000 за 100¦ 2.11490000

17/07/98¦ USD ¦ НБУ ¦ 19¦211.790000000 за 100¦ 2.11790000

20/07/98¦ USD ¦ НБУ ¦ 19¦211.790000000 за 100¦ 2.11790000

21/07/98¦ USD ¦ НБУ ¦ 19¦211.790000000 за 100¦ 2.11790000

22/07/98¦ USD ¦ НБУ ¦ 19¦211.790000000 за 100¦ 2.11790000

23/07/98¦ USD ¦ НБУ ¦ 19¦211.790000000 за 100¦ 2.11790000

24/07/98¦ USD ¦ НБУ ¦ 19¦211.790000000 за 100¦ 2.11790000

27/07/98¦ USD ¦ НБУ ¦ 19¦211.840000000 за 100¦ 2.11840000

28/07/98¦ USD ¦ НБУ ¦ 19¦212.340000000 за 100¦ 2.12340000

29/07/98¦ USD ¦ НБУ ¦ 19¦212.640000000 за 100¦ 2.12640000

30/07/98¦ USD ¦ НБУ ¦ 19¦213.140000000 за 100¦ 2.13140000

31/07/98¦ USD ¦ НБУ ¦ 19¦213.420000000 за 100¦ 2.13420000

03/08/98¦ USD ¦ НБУ ¦ 19¦213.490000000 за 100¦ 2.13490000

04/08/98¦ USD ¦ НБУ ¦ 19¦213.600000000 за 100¦ 2.13600000

05/08/98¦ USD ¦ НБУ ¦ 19¦213.750000000 за 100¦ 2.13750000

06/08/98¦ USD ¦ НБУ ¦ 19¦213.980000000 за 100¦ 2.13980000

07/08/98¦ USD ¦ НБУ ¦ 19¦214.110000000 за 100¦ 2.14110000

10/08/98¦ USD ¦ НБУ ¦ 19¦214.110000000 за 100¦ 2.14110000

11/08/98¦ USD ¦ НБУ ¦ 19¦214.160000000 за 100¦ 2.14160000

12/08/98¦ USD ¦ НБУ ¦ 19¦214.190000000 за 100¦ 2.14190000

13/08/98¦ USD ¦ НБУ ¦ 19¦214.190000000 за 100¦ 2.14190000

14/08/98¦ USD ¦ НБУ ¦ 19¦214.190000000 за 100¦ 2.14190000

17/08/98¦ USD ¦ НБУ ¦ 19¦214.350000000 за 100¦ 2.14350000

18/08/98¦ USD ¦ НБУ ¦ 19¦218.050000000 за 100¦ 2.18050000

19/08/98¦ USD ¦ НБУ ¦ 19¦218.850000000 за 100¦ 2.18850000

20/08/98¦ USD ¦ НБУ ¦ 19¦222.500000000 за 100¦ 2.22500000

21/08/98¦ USD ¦ НБУ ¦ 19¦223.600000000 за 100¦ 2.23600000

25/08/98¦ USD ¦ НБУ ¦ 19¦224.300000000 за 100¦ 2.24300000

26/08/98¦ USD ¦ НБУ ¦ 19¦224.850000000 за 100¦ 2.24850000

27/08/98¦ USD ¦ НБУ ¦ 19¦224.910000000 за 100¦ 2.24910000

28/08/98¦ USD ¦ НБУ ¦ 19¦224.960000000 за 100¦ 2.24960000

31/08/98¦ USD ¦ НБУ ¦ 19¦225.000000000 за 100¦ 2.25000000

01/09/98¦ USD ¦ НБУ ¦ 19¦225.000000000 за 100¦ 2.25000000

02/09/98¦ USD ¦ НБУ ¦ 19¦225.000000000 за 100¦ 2.25000000

03/09/98¦ USD ¦ НБУ ¦ 19¦225.000000000 за 100¦ 2.25000000

04/09/98¦ USD ¦ НБУ ¦ 19¦225.000000000 за 100¦ 2.25000000

07/09/98¦ USD ¦ НБУ ¦ 19¦225.000000000 за 100¦ 2.25000000

08/09/98¦ USD ¦ НБУ ¦ 19¦252.000000000 за 100¦ 2.52000000

09/09/98¦ USD ¦ НБУ ¦ 19¦253.000000000 за 100¦ 2.53000000

10/09/98¦ USD ¦ НБУ ¦ 19¦254.000000000 за 100¦ 2.54000000

11/09/98¦ USD ¦ НБУ ¦ 19¦255.000000000 за 100¦ 2.55000000

14/09/98¦ USD ¦ НБУ ¦ 19¦257.000000000 за 100¦ 2.57000000

15/09/98¦ USD ¦ НБУ ¦ 19¦267.000000000 за 100¦ 2.67000000

16/09/98¦ USD ¦ НБУ ¦ 19¦278.000000000 за 100¦ 2.78000000

17/09/98¦ USD ¦ НБУ ¦ 19¦286.000000000 за 100¦ 2.86000000

18/09/98¦ USD ¦ НБУ ¦ 19¦294.000000000 за 100¦ 2.94000000

21/09/98¦ USD ¦ НБУ ¦ 19¦299.000000000 за 100¦ 2.99000000

22/09/98¦ USD ¦ НБУ ¦ 19¦307.000000000 за 100¦ 3.07000000

23/09/98¦ USD ¦ НБУ ¦ 19¦318.000000000 за 100¦ 3.18000000

24/09/98¦ USD ¦ НБУ ¦ 19¦325.000000000 за 100¦ 3.25000000

25/09/98¦ USD ¦ НБУ ¦ 19¦333.000000000 за 100¦ 3.33000000

28/09/98¦ USD ¦ НБУ ¦ 19¦337.000000000 за 100¦ 3.37000000

29/09/98¦ USD ¦ НБУ ¦ 19¦339.000000000 за 100¦ 3.39000000

30/09/98¦ USD ¦ НБУ ¦ 19¦340.000000000 за 100¦ 3.40000000

--------+------+-----+---------+--------------------------+----------------

Зміна офіційного курсу гривні до євро\екю (EUR)\(ECU) за період з 01.07.1998 року по 30.09.1998 року .

--------T------T-----T---------T--------------------------T----------------

Дата ¦Валюта¦ Тип ¦ Филиал ¦ Курс операции ¦ Курс за единицу

--------+------+-----+---------+--------------------------+----------------

01/07/98¦ XEU ¦ НБУ ¦ 19¦225.887600000 за 100¦ 2.25887600

02/07/98¦ XEU ¦ НБУ ¦ 19¦224.967000000 за 100¦ 2.24967000

03/07/98¦ XEU ¦ НБУ ¦ 19¦224.637500000 за 100¦ 2.24637500

06/07/98¦ XEU ¦ НБУ ¦ 19¦225.531100000 за 100¦ 2.25531100

07/07/98¦ XEU ¦ НБУ ¦ 19¦227.238000000 за 100¦ 2.27238000

08/07/98¦ XEU ¦ НБУ ¦ 19¦226.367800000 за 100¦ 2.26367800

09/07/98¦ XEU ¦ НБУ ¦ 19¦226.098100000 за 100¦ 2.26098100

10/07/98¦ XEU ¦ НБУ ¦ 19¦225.896800000 за 100¦ 2.25896800

13/07/98¦ XEU ¦ НБУ ¦ 19¦227.578000000 за 100¦ 2.27578000

14/07/98¦ XEU ¦ НБУ ¦ 19¦230.186400000 за 100¦ 2.30186400

15/07/98¦ XEU ¦ НБУ ¦ 19¦231.414500000 за 100¦ 2.31414500

16/07/98¦ XEU ¦ НБУ ¦ 19¦231.832800000 за 100¦ 2.31832800

17/07/98¦ XEU ¦ НБУ ¦ 19¦233.455300000 за 100¦ 2.33455300

20/07/98¦ XEU ¦ НБУ ¦ 19¦233.478300000 за 100¦ 2.33478300

21/07/98¦ XEU ¦ НБУ ¦ 19¦234.405300000 за 100¦ 2.34405300

22/07/98¦ XEU ¦ НБУ ¦ 19¦233.555500000 за 100¦ 2.33555500

23/07/98¦ XEU ¦ НБУ ¦ 19¦233.765500000 за 100¦ 2.33765500

24/07/98¦ XEU ¦ НБУ ¦ 19¦232.900500000 за 100¦ 2.32900500

27/07/98¦ XEU ¦ НБУ ¦ 19¦234.117700000 за 100¦ 2.34117700

28/07/98¦ XEU ¦ НБУ ¦ 19¦235.051600000 за 100¦ 2.35051600

29/07/98¦ XEU ¦ НБУ ¦ 19¦234.708200000 за 100¦ 2.34708200

30/07/98¦ XEU ¦ НБУ ¦ 19¦237.050600000 за 100¦ 2.37050600

31/07/98¦ XEU ¦ НБУ ¦ 19¦238.019400000 за 100¦ 2.38019400

03/08/98¦ XEU ¦ НБУ ¦ 19¦236.140700000 за 100¦ 2.36140700

04/08/98¦ XEU ¦ НБУ ¦ 19¦235.577300000 за 100¦ 2.35577300

05/08/98¦ XEU ¦ НБУ ¦ 19¦235.807900000 за 100¦ 2.35807900

06/08/98¦ XEU ¦ НБУ ¦ 19¦237.811900000 за 100¦ 2.37811900

07/08/98¦ XEU ¦ НБУ ¦ 19¦238.234900000 за 100¦ 2.38234900

10/08/98¦ XEU ¦ НБУ ¦ 19¦237.710800000 за 100¦ 2.37710800

11/08/98¦ XEU ¦ НБУ ¦ 19¦236.554500000 за 100¦ 2.36554500

12/08/98¦ XEU ¦ НБУ ¦ 19¦235.944600000 за 100¦ 2.35944600

13/08/98¦ XEU ¦ НБУ ¦ 19¦237.915100000 за 100¦ 2.37915100

14/08/98¦ XEU ¦ НБУ ¦ 19¦235.896800000 за 100¦ 2.35896800

17/08/98¦ XEU ¦ НБУ ¦ 19¦235.686800000 за 100¦ 2.35686800

18/08/98¦ XEU ¦ НБУ ¦ 19¦238.975000000 за 100¦ 2.38975000

19/08/98¦ XEU ¦ НБУ ¦ 19¦239.525400000 за 100¦ 2.39525400

20/08/98¦ XEU ¦ НБУ ¦ 19¦242.991000000 за 100¦ 2.42991000

21/08/98¦ XEU ¦ НБУ ¦ 19¦245.494000000 за 100¦ 2.45494000

25/08/98¦ XEU ¦ НБУ ¦ 19¦245.716000000 за 100¦ 2.45716000

26/08/98¦ XEU ¦ НБУ ¦ 19¦246.681900000 за 100¦ 2.46681900

27/08/98¦ XEU ¦ НБУ ¦ 19¦245.516000000 за 100¦ 2.45516000

28/08/98¦ XEU ¦ НБУ ¦ 19¦245.640700000 за 100¦ 2.45640700

31/08/98¦ XEU ¦ НБУ ¦ 19¦247.992200000 за 100¦ 2.47992200

01/09/98¦ XEU ¦ НБУ ¦ 19¦250.352600000 за 100¦ 2.50352600

02/09/98¦ XEU ¦ НБУ ¦ 19¦253.694400000 за 100¦ 2.53694400

03/09/98¦ XEU ¦ НБУ ¦ 19¦252.837800000 за 100¦ 2.52837800

04/09/98¦ XEU ¦ НБУ ¦ 19¦256.087800000 за 100¦ 2.56087800

07/09/98¦ XEU ¦ НБУ ¦ 19¦254.109700000 за 100¦ 2.54109700

08/09/98¦ XEU ¦ НБУ ¦ 19¦288.395800000 за 100¦ 2.88395800

09/09/98¦ XEU ¦ НБУ ¦ 19¦287.720300000 за 100¦ 2.87720300

10/09/98¦ XEU ¦ НБУ ¦ 19¦287.155200000 за 100¦ 2.87155200

11/09/98¦ XEU ¦ НБУ ¦ 19¦293.751400000 за 100¦ 2.93751400

14/09/98¦ XEU ¦ НБУ ¦ 19¦298.573300000 за 100¦ 2.98573300

15/09/98¦ XEU ¦ НБУ ¦ 19¦307.850100000 за 100¦ 3.07850100

16/09/98¦ XEU ¦ НБУ ¦ 19¦323.706800000 за 100¦ 3.23706800

17/09/98¦ XEU ¦ НБУ ¦ 19¦330.154100000 за 100¦ 3.30154100

18/09/98¦ XEU ¦ НБУ ¦ 19¦342.427000000 за 100¦ 3.42427000

21/09/98¦ XEU ¦ НБУ ¦ 19¦345.714300000 за 100¦ 3.45714300

22/09/98¦ XEU ¦ НБУ ¦ 19¦358.346200000 за 100¦ 3.58346200

23/09/98¦ XEU ¦ НБУ ¦ 19¦368.591300000 за 100¦ 3.68591300

24/09/98¦ XEU ¦ НБУ ¦ 19¦377.380900000 за 100¦ 3.77380900

25/09/98¦ XEU ¦ НБУ ¦ 19¦388.242800000 за 100¦ 3.88242800

28/09/98¦ XEU ¦ НБУ ¦ 19¦396.999300000 за 100¦ 3.96999300

29/09/98¦ XEU ¦ НБУ ¦ 19¦395.432800000 за 100¦ 3.95432800

30/09/98¦ XEU ¦ НБУ ¦ 19¦399.030600000 за 100¦ 3.99030600

--------+------+-----+---------+--------------------------+----------------

Похожие работы

... кредитний ризик за кожною кредитною операцією і зважує його на встановлений коефіцієнт резервування: Табл. 1.2.7.1. «Визначення відсотку резервування» Категорія кредитної операції Коефіцієнт резервування "Стандартна" 2% "Під контролем" 5% "Субстандартна" 20% "Сумнівна" 50% "Безнадійна" 100% Для врахування ризику кра ...

... Перевага тому чи іншому методу перерахунку балансу надається в залежності від конкретних умов, обсягів операцій і перспектив коливань валютних курсів. Основою керування валютним ризиком є чітке визначення його кількісних характеристик, що дає можливість банкам і корпораціям застосувати селективне керування, тобто страхувати тільки неприйнятний валютний ризик – ризик, імовірність настання якого ...

... організаційно-технічної точки зору валютний ринок є сукупністю комунікаційних систем, що зв'язують між собою банки різних країн, що здійснюють міжнародні розрахунки і інші валютні операції. 2. Механізм функціонування міжнародного валютного ринку на сучасному етапі глобалізації світової економіки 2.1. Обсяги та структура валютних операцій Сучасний валютний ринок являє розгалужену систему ...

... експортерів, сприяння реалізації інноваційних проектів і проектів з розвитку енергозберігаючих технологій; РОЗДІЛ 3 ЗАХОДИ ЩОДО ДЕМПФІНУВАННЯ ТА ПОДОЛАННЯ НАСЛІДКІВ СВІТОВОЇ БАНКІВСЬКОЇ ФІНАНСОВОЇ КРИЗИ В УКРАЇНІ 3.1 Основні важелі та шляхи демпфінування у вітчизняній практиці Аналіз ефективності пропозицій по основним важелям та шляхам демпфінування у вітчизняній практиці наслідків ...

0 комментариев