Навигация

Розрахувати оффіційні крос-курси USD\DEM , EUR\DEM (ECU\DEM), EUR\USD (ECU\USD) станом на 01.07.1998 року ; 01.08.1998 року ; 01.09.1998 року

44703

знака

0

таблиц

1

изображение

2. Розрахувати оффіційні крос-курси USD\DEM , EUR\DEM (ECU\DEM), EUR\USD (ECU\USD) станом на 01.07.1998 року ; 01.08.1998 року ; 01.09.1998 року .

--------T------T-----T---------T--------------------------T----------------

Дата ¦Валюта¦ Тип ¦ Филиал ¦ Курс операции ¦ Курс за единицу

--------+------+-----+---------+--------------------------+----------------

01/07/98¦ DEM ¦ НБУ ¦ 19¦114.153800000 за 100¦ 1.14153800

31/07/98¦ DEM ¦ НБУ ¦ 19¦120.644400000 за 100¦ 1.20644400

01/09/98¦ DEM ¦ НБУ ¦ 19¦126.953700000 за 100¦ 1.26953700

--------+------+-----+---------+--------------------------+----------------

--------T------T-----T---------T--------------------------T----------------

Дата ¦Валюта¦ Тип ¦ Филиал ¦ Курс операции ¦ Курс за единицу

--------+------+-----+---------+--------------------------+----------------

01/07/98¦ USD ¦ НБУ ¦ 19¦206.470000000 за 100¦ 2.06470000

31/07/98¦ USD ¦ НБУ ¦ 19¦213.420000000 за 100¦ 2.13420000

01/09/98¦ USD ¦ НБУ ¦ 19¦225.000000000 за 100¦ 2.25000000

--------+------+-----+---------+--------------------------+----------------

--------T------T-----T---------T--------------------------T----------------

Дата ¦Валюта¦ Тип ¦ Филиал ¦ Курс операции ¦ Курс за единицу

--------+------+-----+---------+--------------------------+----------------

01/07/98¦ XEU ¦ НБУ ¦ 19¦225.887600000 за 100¦ 2.25887600

31/07/98¦ XEU ¦ НБУ ¦ 19¦238.019400000 за 100¦ 2.38019400

01/09/98¦ XEU ¦ НБУ ¦ 19¦250.352600000 за 100¦ 2.50352600

--------+------+-----+---------+--------------------------+----------------

USD\DEM

Оффіційний крос-курс USD\DEM станом на 01.07.1998 року.

USD\DEM = 2.0647\1.141538 = 1.8087

Оффіційний крос-курс USD\DEM станом на 01.08.1998 року

USD\DEM = 2.1342\1.206444 = 1.7690

Оффіційний крос-курс USD\DEM станом на 01.09.1998 року

USD\DEM = 2.2500\1.269537 = 1.772299

EUR\DEM (ECU\DEM)

Оффіційний крос-курс ECU\DEM станом на 01.07.1998 року.

ECU\DEM = 2.258876\1.141538 = 1.978800

Оффіційний крос-курс ECU\DEM станом на 01.08.1998 року

ECU\DEM = 2.380194\1.206444 = 1.972900

Оффіційний крос-курс ECU\DEM станом на 01.09.1998 року

ECU\DEM = 2.503526\1.269537 = 1.971999

EUR\USD (ECU\USD)

Оффіційний крос-курс ECU\USD станом на 01.07.1998 року.

ECU\USD = 2.258876\2.0647= 1.094045

Оффіційний крос-курс ECU\USD станом на 01.08.1998 року

ECU\USD = 2.380194\2.1342= 1.115262

Оффіційний крос-курс ECU\USD станом на 01.09.1998 року

ECU\USD = 2.503526 \2.2500 = 1.126782

Завдання 3 . Для форвардних угод на купівлю\продаж доларів США за українські гривні розрахувати форвардну маржу, курс форвард та ефективність форвардних угод, виходячи із умов варіанту. Дата укладання форвардних угод – 01.07.1998 року; 01.08.1998 року; 01.09.1998 року.

Визначити результати форвардної угоди, порівнюючи ринкові курси на момент розрахунку по форвардним угодам із курсами форвард, зафіксованими в угодах. Зробити висновки.

3.1. На 01.07.1998 року “спот” курс купівлі/продажу становить 2,051/2,094 UAH за 1 USD.

Відсоткові ставки на грошовому ринку дорівнюють :

за депозитами в USD ( С д.б ) – 25 %

за кредитами в USD ( С кр.б ) – 33 %

за депозитами в UAH ( С д.зм ) – 49 %

за кредитами в UAH ( С кр.зм ) – 66 %

Термін форвардної угоди (Т) становить 2 місяці ( 60 днів ) , термін відсоткового року – 360 днів.

Визначити :

форвардну маржу ( премія чи дісконт ) ;

курс форвард ( курс “аутрайт” ) USD\UAH.

1. П (Д) пр = ( К с.пр. * ( С кр.зм. – С д.б.) * Т ) \ ( 360*100 + С д.б. * Т ) ;

де П (Д) пр – премія (дисконт) для форвардного курсу продажу;

К с.пр. – спот-курс продажу;

П (Д) пр = ( 2,094 (66 – 25)*60 ) \ ( 360*100 + 25*60 ) = 0,1374

( + 1374 пунктів ) – премія .

1. П (Д) пр = ( К с.куп. * ( С д.зм. – С кр.б.) * Т ) \ ( 360*100 + С кр.б. * Т ) ;

де П (Д) пр – премія (дисконт) для форвардного курсу продажу;

К с.куп. – спот-курс купівлі;

П (Д) пр = ( 2,051 (49 – 33)*60 ) \ ( 360*100 + 33*60 ) = 0,0052

( + 52 пункт ) – премія .

Форвардна маржа = 52- 1374

Курс “аутрайт” USD\UAH :

курс купівлі 2,051+0,1374= 2,1884

курс продажу 2,094+ 0,0052=2,0992

Ринкові курси на момент розрахунку по форвардній угоді на 01.09.1998 рокукурс купівлі 2,238

курс продажу 2,322.

Результати форвардної угоди:

при купівлі (2,1884-2,238)*400000,00 USD = - 19840,00 грн. – додаткова економія.

при купівлі (2,0992-2,322)*400000,00 USD = - 89120,00 грн. – додаткові витрати.

Отже за таких обставин вигідно купувати долари, ніж їх продавати.

3.2. На 01.09.1998 року “спот” курс купівлі/продажу становить 2,238/2,261 UAH за 1 USD.

Відсоткові ставки на грошовому ринку дорівнюють :

за депозитами в USD ( С д.б ) – 25 %

за кредитами в USD ( С кр.б ) – 33 %

за депозитами в UAH ( С д.зм ) – 45 %

за кредитами в UAH ( С кр.зм ) – 60 %

Термін форвардної угоди (Т) становить 2 місяці ( 60 днів ) , термін відсоткового року – 360 днів.

Визначити :

форвардну маржу ( премія чи дісконт ) ;

курс форвард ( курс “аутрайт” ) USD\UAH.

Похожие работы

... кредитний ризик за кожною кредитною операцією і зважує його на встановлений коефіцієнт резервування: Табл. 1.2.7.1. «Визначення відсотку резервування» Категорія кредитної операції Коефіцієнт резервування "Стандартна" 2% "Під контролем" 5% "Субстандартна" 20% "Сумнівна" 50% "Безнадійна" 100% Для врахування ризику кра ...

... Перевага тому чи іншому методу перерахунку балансу надається в залежності від конкретних умов, обсягів операцій і перспектив коливань валютних курсів. Основою керування валютним ризиком є чітке визначення його кількісних характеристик, що дає можливість банкам і корпораціям застосувати селективне керування, тобто страхувати тільки неприйнятний валютний ризик – ризик, імовірність настання якого ...

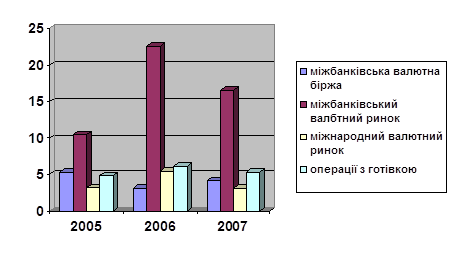

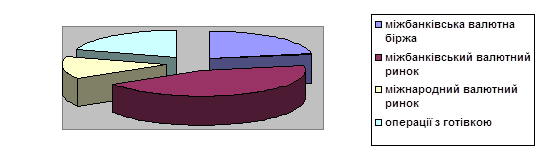

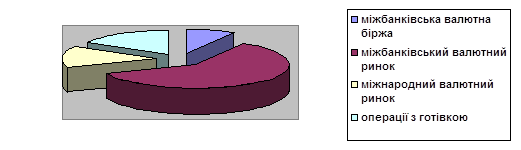

... організаційно-технічної точки зору валютний ринок є сукупністю комунікаційних систем, що зв'язують між собою банки різних країн, що здійснюють міжнародні розрахунки і інші валютні операції. 2. Механізм функціонування міжнародного валютного ринку на сучасному етапі глобалізації світової економіки 2.1. Обсяги та структура валютних операцій Сучасний валютний ринок являє розгалужену систему ...

... експортерів, сприяння реалізації інноваційних проектів і проектів з розвитку енергозберігаючих технологій; РОЗДІЛ 3 ЗАХОДИ ЩОДО ДЕМПФІНУВАННЯ ТА ПОДОЛАННЯ НАСЛІДКІВ СВІТОВОЇ БАНКІВСЬКОЇ ФІНАНСОВОЇ КРИЗИ В УКРАЇНІ 3.1 Основні важелі та шляхи демпфінування у вітчизняній практиці Аналіз ефективності пропозицій по основним важелям та шляхам демпфінування у вітчизняній практиці наслідків ...

0 комментариев