Анализ структуры и возможностей инвестиций

Прямые инвестиции в России

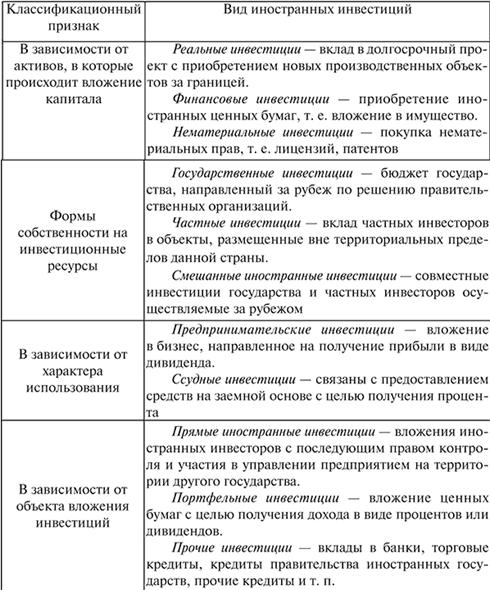

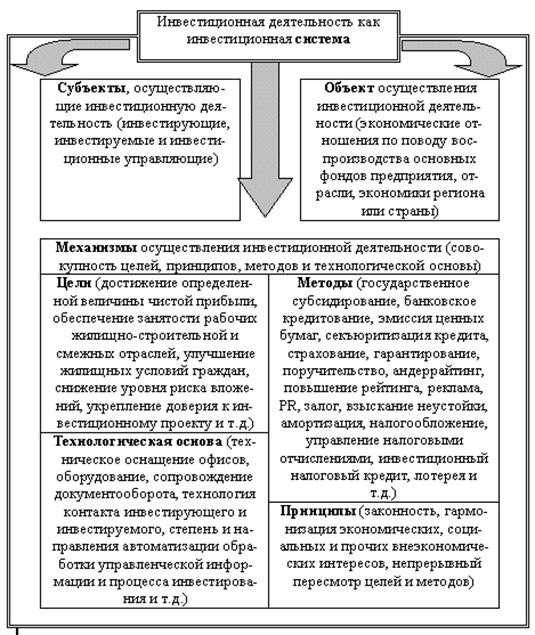

Функции инвестиций

Участники инвестиционного процесса

Объекты инвестиционной деятельности

Инвестиционный климат в России

Ресурсная обеспеченность рынка

Пути и способы привлечения иностранных инвестиций

Оценка инвестиционной привлекательности проекта ИП Тургушев

Расчет показателей эффективности проекта

Анализ чувствительности

Расчет средневзвешенных показателей

Навигация

Расчет показателей эффективности проекта

Иностранные инвестиции в российской экономике

99881

знак

10

таблиц

4

изображения

3.3 Расчет показателей эффективности проекта

Как видно из таблицы 6, накопленные денежные средства положительны, начиная с 2006 года, что свидетельствует о финансовой состоятельности проекта с этого момента. Отметим, что накопленные денежные средства являются исходными данными для расчета и анализа эффективности инвестиционного плана.

Для оценки эффективности инвестиционных проектов применяются стандартные методы расчета: чистой приведенной (дисконтированной) стоимости – NPV (net present value), срока окупаемости - PB (payback period) и внутренней нормы доходности – IRR (internal rate of return). Названные показатели вычисляются на основе плана денежного потока инвестиционного проекта.

Таблица 6 – Эффективность инвестиционного проекта

| Показатель | Год | Итого | |||||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | ||||

| Операционный денежный поток (тыс. руб) | 0,00 | 3 680,73 | 11 909,14 | 12 563,96 | 13 206,50 | 13 831,00 | 55 191,34 | ||

| Инвестиционный денежный поток (тыс. руб) | -17 500,03 | -13 772,49 | 2 105,85 | 0,00 | 0,00 | 8 429,26 | -20 737,40 | ||

| Денежный поток по проекту (тыс. руб) | -17 500,03 | -10 091,76 | 14 015,00 | 12 563,96 | 13 206,50 | 22 260,27 | 34 453,93 | ||

| Денежный поток нарастающим итогом (тыс. руб) | -17 500,03 | -27 591,79 | -13 576,79 | -1 012,84 | 12 193,67 | 34 453,93 | — | ||

| Срок окупаемости (лет) | — | — | — | — | 3,08 | — | — | ||

| Ставка дисконтирования, % | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | — | ||

| Коэффициент дисконтирования, | 1,00 | 0,83 | 0,69 | 0,58 | 0,48 | 0,40 | — | ||

| Дисконтированный поток (тыс. руб) | -17 500,03 | -8 409,80 | 9 732,64 | 7 270,81 | 6 368,88 | 8 945,90 | 6 408,39 | ||

| Чистый дисконтированный доход (NPV) (тыс. руб) | -17 500,03 | -25 909,83 | -16 177,20 | -8 906,39 | -2 537,51 | 6 408,39 | — | ||

| Дисконтированный срок окупаемости (лет) | — | — | — | — | — | 4,28 | — | ||

| — | — | — | — | — | 28,93 | 28,93 | ||

| Дисконтированные инвестиции(тыс. руб) | 17 500,00 | 14 583,33 | 0,00 | 0,00 | 0,00 | 0,00 | 32 083,33 | ||

| Денежный поток без инвестиций, реинвестированный по ставке дисконтирования(тыс. руб) | — | — | 29 061,50 | 21 710,52 | 19 017,37 | 26 712,32 | — | ||

| Дисконтированный денежный поток по операционной деятельности CFOdt(тыс. руб) | 0,00 | 3 067,27 | 8 270,24 | 7 270,81 | 6 368,88 | 5 558,37 | — | ||

| Индекс доходности дисконтированных инвестиций ( InvR ), | 0,00 | 0,10 | 0,35 | 0,78 | 1,2 | 1,45 | — | ||

| Дисконтированные притоки (PV gains) (тыс. руб) | 0,00 | 31 430,56 | 50 694,44 | 44 005,59 | 38 138,18 | 38 132,38 | 202 401,16 | ||

| Дисконтированные оттоки (PV exp) (тыс. руб) | 17 500,03 | 39 840,36 | 40 961,81 | 36 734,79 | 31 769,30 | 29 186,48 | 195 992,76 | ||

| Индекс доходности дисконтированных затрат (Exp R ), % | 0,00 | 0,79 | 1,24 | 1,20 | 1,20 | 1,31 | 1,03 | ||

Очевидно, что любой инвестиционный процесс связан с риском. В связи с этим при принятии решений о финансировании проекта необходимо учитывать фактор времени, т.е. оценивать затраты, выручку, прибыль и т.д. от реализации того или иного проекта с учетом временных изменений. Следует учитывать также упущенные возможности в извлечении дохода в результате использования средств, которые будут получены в будущем. Это означает, что сегодняшняя ценность будущих доходов должна быть измерена с учетом этих факторов.

Ставка дисконтирования составляет 20%. Чистый дисконтированный доход (NPV) представляет собой оценку сегодняшней стоимости потока будущих доходов. Это величина положительна и составляет 6 408,39 тыс. руб. Следовательно, выполняется необходимое условие эффективности проекта (NPV>0), означающее превышение приведенных результатов над приведенными затратами. Таким образом, в результате реализации проекта ценность фирмы возрастает, а проект считается приемлемым.

Под внутренней нормой доходности (IRR) понимается ставка, при которой чистый дисконтированный доход равен нулю. Экономический смысл данного показателя заключается в следующем. IRR показывает ту норму доходности инвестиций, при которой для инвестора не имеет значения – инвестировать средства в проект или нет. В нашем случае внутренняя норма доходности составила 28,93%.

Самый популярный метод оценки инвестиций – срок окупаемости (PB). Он показывает, через сколько лет окупятся затраты на проект. Срок окупаемости составляет 3 года и 30 дней, то есть по данному проекту столько времени понадобится для возмещения суммы первоначальных инвестиций без учета дисконтирования. Иногда сроки окупаемости рассчитываются с учетом временной стоимости капитала, то есть с использованием дисконтирования. В проекте, сумма дисконтированных чистых доходов перекрывает сумму дисконтированных инвестиций (примет положительное значение) через 4 года и 103 дня. Таким образом, необходимо ждать больше четырех лет, чтобы проект окупился.

В свою очередь, индекс доходности дисконтированных затрат составил в конце срока 1,31, это свидетельствует о превышении денежных оттоков над денежными притоками в 1,31 раза.

В таблице 7 представлен расчет по возмещению инвестиций, из него видно, что инвестор стабильно получает процент, конечно в 2004 году наблюдается убыток и он покрывается за счет 2003 года из остатка средств с этого периода.

Таблица 7 – Расчет по возмещению инвестиций

| Год | Остаток возмещения инвестиций (тыс. руб) | 10% процентов к выплате (тыс. руб) | Сумма накопления (тыс. руб) | Расчет по инвестициям (тыс. руб) |

| 2003 | 35000,00 | 3500,00 | 9877,01 | 16013,51 |

| 2004 | 35000,00 | 3500,00 | 6377,01 | -2636,50 |

| 2005 | 35000,00 | 3500,00 | 10869,85 | 7992,84 |

| 2006 | 35000,00 | 3500,00 | 28583,14 | 21213,29 |

| 2007 | 35000,00 | 3500,00 | 62623,09 | 37539,95 |

| 2008 | 0,00 | 0,00 | 27623,09 | –– |

Основываясь на вышеперечисленных показателях, инвестор может принять решение о нецелесообразности инвестиционных вложений в данное предприятие, если при этом он не будет опираться на анализ чувствительности.

Похожие работы

... для общества, по отношению к нарушителям прав интеллектуальной собственности. Таким образом, несовершенство Российского законодательства в отношении прав собственности, а также низкая культура корпоративного управления, является весомым фактором, препятствующим притоку иностранных инвестиций в экономику. 7. Законодательство и судебная защита Для инвестора самое важное - стабильность ...

Инвестиционный потенциал и расширение форм привлечения иностранных инвестиций в российскую экономику

... на общий уровень производительности труда в обрабатывающей промышленности России остается незначительным. 3. Расширение форм привлечения иностранных инвестиций в РФ Привлечение инвестиций (как иностранных, так и национальных) в российскую экономику является жизненно важным средством устранения инвестиционного "голода" в стране. Особую роль в активизации инвестиционной деятельности должно ...

... , применение мер, традиционных для рыночной экономики на микроуровне, другими словами преодоление системного кризиса. III. Анализ иностранных инвестиций в реформируемой российской экономике. Экономическое развитие стран с переходной экономикой и развивающихся стран ограниченно несформированностью рыночного механизма и узостью капитальной базы. Страны со зрелой ...

... телекоммуникаций. По количеству крупных проектов, инвестируемых в этих отраслях, наша страна является одним из мировых лидеров. Глава 3. Роль государства в привлечении иностранных инвестиций в национальную экономику 3.1 Правовое регулирование иностранного инвестирования в России Правовое регулирование иностранных инвестиций придерживается принципа национального режима. Это означает, ...

0 комментариев