Анализ структуры и возможностей инвестиций

Прямые инвестиции в России

Функции инвестиций

Участники инвестиционного процесса

Объекты инвестиционной деятельности

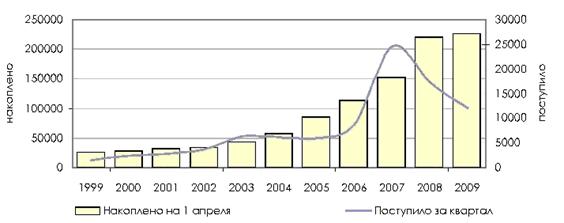

Инвестиционный климат в России

Ресурсная обеспеченность рынка

Пути и способы привлечения иностранных инвестиций

Оценка инвестиционной привлекательности проекта ИП Тургушев

Расчет показателей эффективности проекта

Анализ чувствительности

Расчет средневзвешенных показателей

Навигация

Расчет средневзвешенных показателей

Иностранные инвестиции в российской экономике

99881

знак

10

таблиц

4

изображения

3.3.2 Расчет средневзвешенных показателей

Для дальнейшего анализа чувствительности проекта рассчитаны средневзвешенные значения следующих показателей которые представлены в таблице 8:

объем производства;

цена единицы продукции;

переменные затраты на единицу продукции;

постоянные затраты на единицу продукции;

величина амортизации;

величина налога на прибыль.

Таблица 8 – Расчет средневзвешенных показателей

| Показатель | Год | Итого | |||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | ||

| Объем производства, ед. (Q) | 0 | 13599 | 16318 | 19582 | 23499 | 28198 | 101198 |

| Цена единицы продукции (Pa) | 0 | 4,5 | 4,5 | 4,5 | 4,5 | 4,5 | — |

| Переменные затраты на единицу продукции (Cvar a) | 0 | 2,58 | 3,84 | 3,33 | 2,88 | 2,49 | 15,13 |

| Маржинальный доход (Mn a) | 0 | 1,92 | 0,66 | 1,17 | 1,62 | 2,01 | — |

| Постоянные затраты на единицу продукции (Cfix a) | 0 | 0,15 | 0,21 | 0,17 | 0,14 | 0,12 | 0,79 |

| Ставка НП (taxa), % | 24 | 24 | 24 | 24 | 24 | 24 | — |

| Амортизация (Da) | 0 | 1 215,29 | 2 025,49 | 1 687,91 | 1 406,59 | 1 172,16 | 2 510,85 |

При проведении анализа чувствительности рассчитываются значения следующих контрольных показателей и степень их отклонения от соответствующих прогнозных значений:

безубыточный объем производства;

безубыточная цена;

безубыточные переменные затраты на единицу продукции;

безубыточные постоянные затраты;

предельная величина инвестиционных затрат;

максимальная ставка налога на прибыль;

безубыточная ставка дисконтирования.

3.4 Расчет контрольных показателей

Результаты расчета контрольных показателей представлены в таблице 9.

Таблица 9 – Контрольные показатели

| Показатель | Коэффициент |

| Безубыточный объем производства (Qr) (ед.) | 19500 |

| Безубыточная цена продукции (Pr) (тыс. руб) | 4,05 |

| Безубыточные переменные затраты (Cvar r) (тыс. руб) | 75 200,25 |

| Безубыточные постоянные затраты (Cfix r) (тыс. руб) | 3 330,5 |

| Предельная величина инвестиций (Ir) (тыс. руб) | 149 891,84 |

| Максимальная ставка НП (Tr),(%) | 41,48 |

| Безубыточная ставка дисконтирования (%) | 28,93 |

Полученные показатели характеризуют точки безубыточности, значения которых не следует уменьшать воизбежание получения компанией убытков. Например, компания может снизить объем производства максимально до 19500 тыс. руб/год, попадая тем самым в пороговое значение, когда компания еще не имеет убытков, но не имеет и прибыли. Дальнейшее сокращение объема производства приведет к убыточной ситуации.

Из анализа полученных показателей запаса прочности следуют основные выводы по чувствительности и эффективности инвестиционного проекта. Снижение объема производства на 17,5% приведет проект в состояние равновесия, инвестиционный план не будет приносить ни прибыли, ни убытка, т.е. внесенная сумма денег полностью возвращена, но еще не принесла прибыли. Следовательно, объем производства мебели можно максимально снижать только на 17,5%. При снижении объема производства снижается получаемая прибыль, однако с другой стороны, процент сокращения переменных затрат более чем вдвое превосходит процент уменьшения объема производства, что является положительным аспектом.

Повышение переменных издержек, не приводящее к убыточности проекта, возможно не более, чем на 15,3%.

Рассчитанный запас прочности цены единицы продукции свидетельствует о том, что инвестиционный план позволяет понизить цену единицы продукции на 10%, дальнейшее снижение цены будет приводить к убыткам.

Что касается постоянных затрат (налог на имущество и амортизация), то их запас прочности составляет 72,9%. Таким образом, увеличение постоянных затрат меньше, чем на 72,9%, будет еще приносить прибыль. Если же затраты снизятся ровно на значение запаса прочности, то предприятие окажется в точке равновесия прибыли и убытка.

Показатель запаса прочности ставки налога на прибыль в данном случае составляет 72,8%. Таким образом, если законодательством будет предусмотрено повышение налога на прибыль на 72,8%, т.е. до ставки 41,48%, то компания нести убытки не будет. Дальнейшее же увеличение ставки налога на прибыль очень опасно для компании и, скорее всего, приведет к убыточной ситуации.

Рассматривая значение показателя ставки дисконтирования, можно отметить, что под 20% можно разместить денежные средства без риска. Увеличив ставку на 44,7%, предприятие окажется в точке безубыточности (ставка дисконтирования равна 28,93%).

Полученное значение дисконтированных инвестиций свидетельствует о том, что при максимальном увеличении объема вложенных средств, превышающем начальный уровень в 3,67 раза, инвестор окажется в точке безубыточности, таким образом ему нецелесообразно вкладывать большие средства, так как прибыль его от этого не увеличится. Следовательно, при желании увеличить объем инвестируемых денежных средств повышение дисконтированных инвестиций не более, чем в 3,67 раза, наиболее оптимально для инвестора.

Проведенный анализ интегральных показателей экономической эффективности и чувствительности инвестиций позволяет сделать вывод о том, что рассмотренный инвестиционный план по закупке оборудования для производства мебели является достаточно привлекательным для инвестора и его следует рекомендовать для принятия и дальнейшего применения на практике с целью получения дохода.

Заключение

Целью работы являлось исследование иностранных инвестиций в российской экономике. В соответствии с целевой установкой в первом разделе рассмотрена полная структура и возможности инвестиций, приведена исчерпывающая классификация основных видов инвестиций, определены основные функции инвестиций и дана характеристика участникам инвестиционного процесса, предложено программное обеспечение наблюдений за колебаниями курсов инвестиций. Во втором разделе представлены методические аспекты оценки и привлечения иностранных инвестиций в российскую экономику, для этого рассмотрены политика государства в отношении иностранных инвестиций, конкурентоспособность стран ВТО, после чего обоснованы и предложены методологические рекомендации по привлечению иностранных инвестиций в экономику России. В третьем разделе приведена оценка привлекательности инвестиционного проекта, составлен инвестиционный план, проведены расчеты прироста оборотных активов и показателей эффективности проекта, а также расчет контрольных показателей.

Установлено, что нахождение иностранных инвестиций в российской экономике возможно, но не достаточно для того, чтобы Россия была полноправным конкурентом среди развитых стран. Инвестировать российские предприятия необходимо, и это будет прибыльно, но с зарубежными предприятиями, которые получают инвестиции в больших объемах, российским конкурировать сложно, главная причина этого - политика российского государства, именно она препятствует значительному росту предприятий.

Исследование иностранных инвестиций в российской экономике выполнено на примере ИП Тургушев, студия «Модерн». Проанализирован инвестиционный план по приобретению оборудования для производства офисной и мягкой мебели. В результате оценки привлекательности данного инвестиционного проекта сделан вывод о его эффективности, о чем свидетельствуют рассчитанные показатели экономической эффективности и чувствительности проекта.

Данный проект рекомендован к реализации ИП Тургушев, студия «Модерн».

Список использованных источников

1 Миклашевская Н.А., Холпов А.В. Международная экономика: Учебник 2003

2 Кравченко П.П.Как не проиграть на финансовых ранках 2003

3 Агапова Т.А., Серегина С.Ф. Макроэкономика: Учебник 2003

4 Серегина С.Ф.Роль государства в экономике. Синергетический подход: 2002

5 Серегина С.Ф. Международные валютно-кредитные отношения. : 2002

6 Ю.А. Огибина. Микро- и Макроэкономика. Практикум, задачи – С Пб.: Литера плюс, 2001

7 Э.Дж. Долан и др.Economics: Англо-русский словарь-справочник.- С Пб.: Литера плюс, 2000.

8 Эдвин Дж.Долан, К.Кэмпбелл, Розмари Дж. Кэмпбелл. Деньги, банковское дело и денежно-кредитная политика - М.-Л., 2003

9 Голосов В. Международный рынок ценных бумаг – Российский экономический журнал, №6, 2003

10 Миркин Я.М. Ценные бумаги и фондовый рынок.– Москва, Перспектива, 2002

11 Ищейка Е.Г. Внешнеэкономическая деятельность предприятий, под ред. Новосибирск, 2001

12 Певший Ф.М. Мировой рынок, конъюнктура, цены и маркетинг. М., МО, 2000

13 Еще один способ привлечения иностранных инвестиций // Коммерсантъ. 24 октября 2002

14 Зубакин В. Инвестиции в приватизированные предприятия // Вопросы экономики. № 7. 2001

15 Касаткин Г. Инвестиционный климат в России: лучше не стало // Рынок ценных бумаг. 2000. № 12.

16 Миловидов В. Иностранные инвестиционные фонды в России: первые итоги деятельности // Рынок ценных бумаг. № 13. 1995

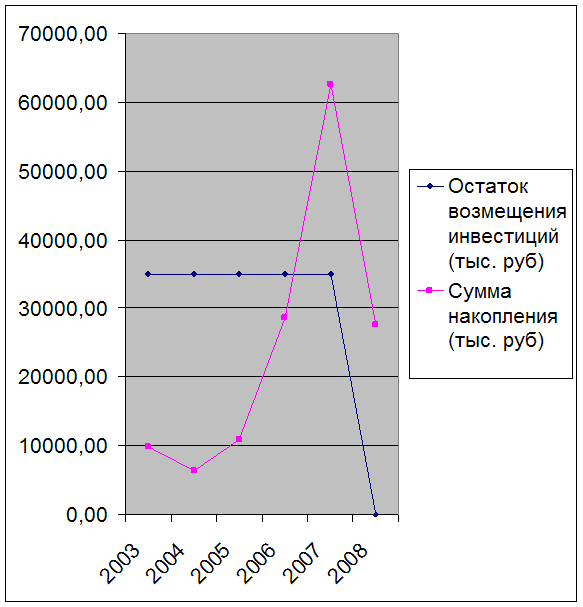

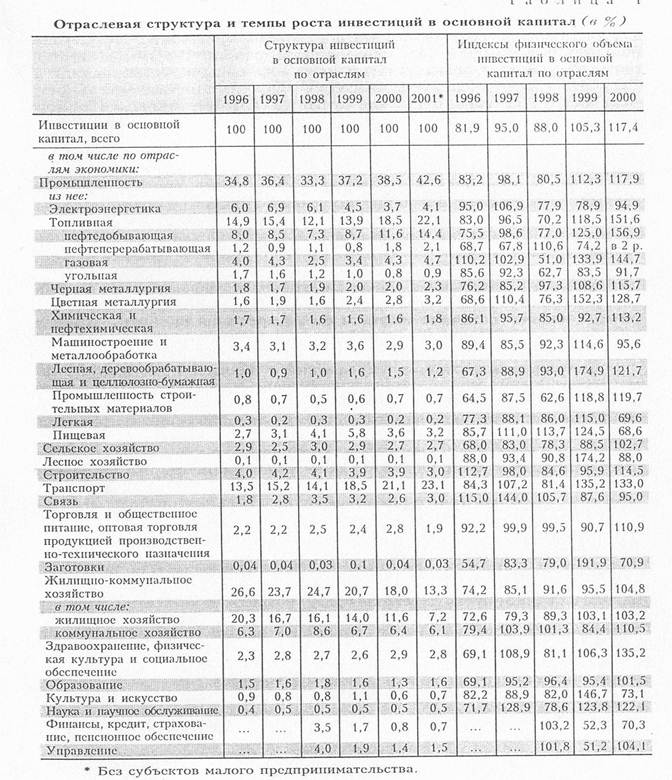

Приложение А – Анализ затрат и прибыли

Приложении Б – Возмещение инвестиций

Похожие работы

... для общества, по отношению к нарушителям прав интеллектуальной собственности. Таким образом, несовершенство Российского законодательства в отношении прав собственности, а также низкая культура корпоративного управления, является весомым фактором, препятствующим притоку иностранных инвестиций в экономику. 7. Законодательство и судебная защита Для инвестора самое важное - стабильность ...

Инвестиционный потенциал и расширение форм привлечения иностранных инвестиций в российскую экономику

... на общий уровень производительности труда в обрабатывающей промышленности России остается незначительным. 3. Расширение форм привлечения иностранных инвестиций в РФ Привлечение инвестиций (как иностранных, так и национальных) в российскую экономику является жизненно важным средством устранения инвестиционного "голода" в стране. Особую роль в активизации инвестиционной деятельности должно ...

... , применение мер, традиционных для рыночной экономики на микроуровне, другими словами преодоление системного кризиса. III. Анализ иностранных инвестиций в реформируемой российской экономике. Экономическое развитие стран с переходной экономикой и развивающихся стран ограниченно несформированностью рыночного механизма и узостью капитальной базы. Страны со зрелой ...

... телекоммуникаций. По количеству крупных проектов, инвестируемых в этих отраслях, наша страна является одним из мировых лидеров. Глава 3. Роль государства в привлечении иностранных инвестиций в национальную экономику 3.1 Правовое регулирование иностранного инвестирования в России Правовое регулирование иностранных инвестиций придерживается принципа национального режима. Это означает, ...

0 комментариев