Анализ структуры и возможностей инвестиций

Прямые инвестиции в России

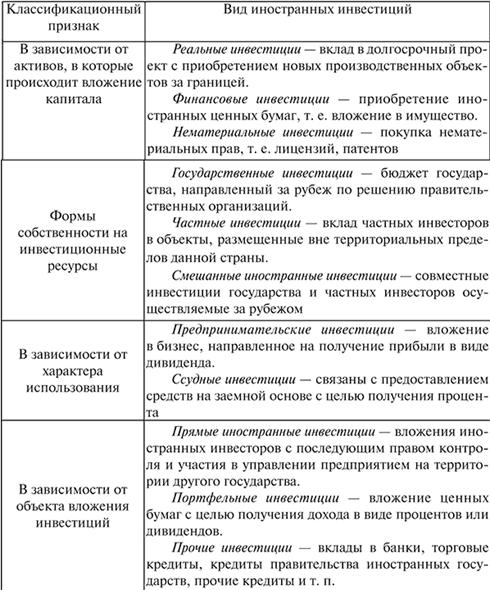

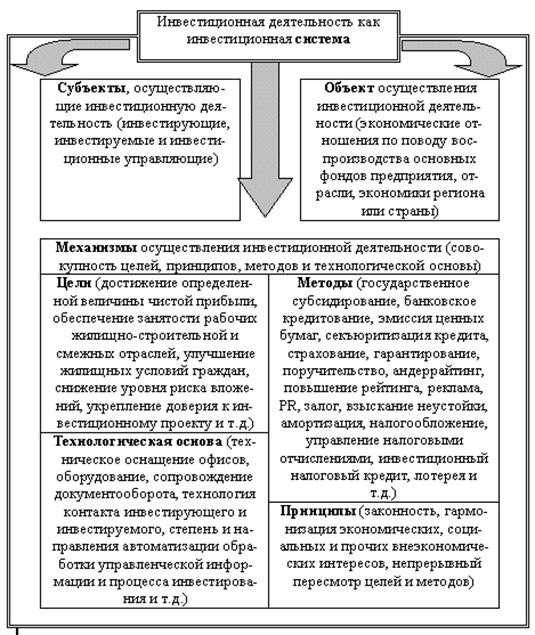

Функции инвестиций

Участники инвестиционного процесса

Объекты инвестиционной деятельности

Инвестиционный климат в России

Ресурсная обеспеченность рынка

Пути и способы привлечения иностранных инвестиций

Оценка инвестиционной привлекательности проекта ИП Тургушев

Расчет показателей эффективности проекта

Анализ чувствительности

Расчет средневзвешенных показателей

Навигация

Анализ чувствительности

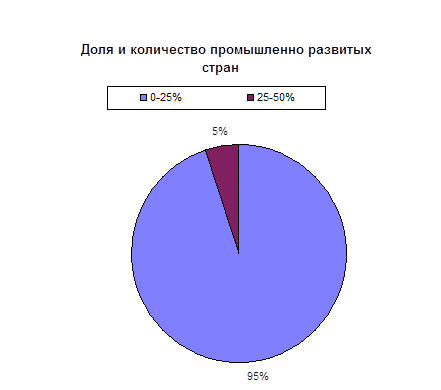

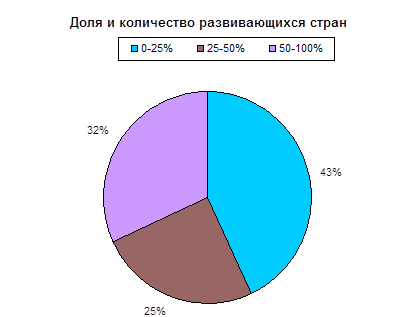

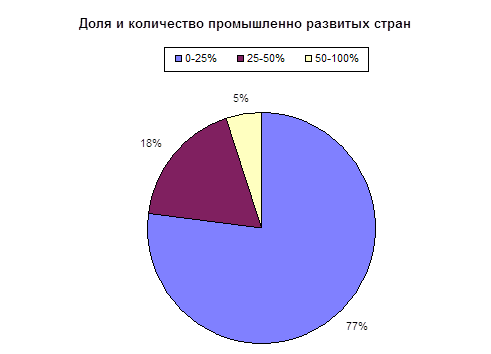

Иностранные инвестиции в российской экономике

99881

знак

10

таблиц

4

изображения

3.3.1 Анализ чувствительности

Анализ чувствительности проекта, который представлен в таблице 7, проводится с целью определения критичных значений контрольных показателей инвестиционного проекта, превышение которых приводит к убыточности проекта (с учетом дисконтирования). Определяется степень влияния этих показателей на экономическую эффективность. Расчеты осуществляются без учета финансовой деятельности.

Основные исходные данные для анализа чувствительности проекта перенесены из расчетных таблиц. Исключением является показатель маржинального дохода, получаемого путем вычитания из цены единицы продукции без НДС переменных затрат в расчете на единицу продукции.

Таблица 7 – Показатели анализа чувствительности

| Показатель | Год | Итого | |||||

| 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | ||

| Объем производства, ед. (Q) | 0 | 620,00 | 1 200,00 | 1 250,00 | 1 300,00 | 1 350,00 | 5 720,00 |

| Переменные затраты на единицу продукции (Cvar) | 0 | 2,58 | 3,84 | 3,33 | 2,88 | 2,49 | — |

| Маржинальный доход (Mn) | 0 | 1,92 | 0,66 | 1,17 | 1,62 | 2,01 | — |

| Постоянные затраты (Cfix) | 0 | 0,15 | 0,21 | 0,17 | 0,14 | 0,12 | — |

| Ставка налога на прибыль (tax),% | 0 | 24,00 | 24,00 | 24,00 | 24,00 | 24,00 | — |

| Амортизация (D) | 0 | 1 458,35 | 2 916,70 | 2 916,70 | 2 916,70 | 2 916,70 | 13 125,15 |

| Дисконтированный операционный поток (CFOdt) | 0 | 3 067,27 | 8 270,24 | 7 270,81 | 6 368,88 | 5 558,37 | 30 535,57 |

| Дисконтированный инвестиционный поток (CFIdt) | -17 500,03 | -11 477,07 | 1 462,40 | 0,00 | 0,00 | 3 387,53 | -24 127,18 |

| Ликвидационная стоимость (LA) | — | — | — | — | — | 12 760,56 | — |

| Затраты по ликвидации (LE) | — | — | — | — | — | 4 331,30 | — |

| Ставка дисконтирования (d) | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | 20,00 | — |

| Коэффициент дисконтирования (PVC) | 1,00 | 0,83 | 0,69 | 0,58 | 0,48 | 0,40 | — |

| Сумма коэффициентов дисконтирования (PVF) | — | — | — | — | — | — | 2,99 |

Похожие работы

... для общества, по отношению к нарушителям прав интеллектуальной собственности. Таким образом, несовершенство Российского законодательства в отношении прав собственности, а также низкая культура корпоративного управления, является весомым фактором, препятствующим притоку иностранных инвестиций в экономику. 7. Законодательство и судебная защита Для инвестора самое важное - стабильность ...

Инвестиционный потенциал и расширение форм привлечения иностранных инвестиций в российскую экономику

... на общий уровень производительности труда в обрабатывающей промышленности России остается незначительным. 3. Расширение форм привлечения иностранных инвестиций в РФ Привлечение инвестиций (как иностранных, так и национальных) в российскую экономику является жизненно важным средством устранения инвестиционного "голода" в стране. Особую роль в активизации инвестиционной деятельности должно ...

... , применение мер, традиционных для рыночной экономики на микроуровне, другими словами преодоление системного кризиса. III. Анализ иностранных инвестиций в реформируемой российской экономике. Экономическое развитие стран с переходной экономикой и развивающихся стран ограниченно несформированностью рыночного механизма и узостью капитальной базы. Страны со зрелой ...

... телекоммуникаций. По количеству крупных проектов, инвестируемых в этих отраслях, наша страна является одним из мировых лидеров. Глава 3. Роль государства в привлечении иностранных инвестиций в национальную экономику 3.1 Правовое регулирование иностранного инвестирования в России Правовое регулирование иностранных инвестиций придерживается принципа национального режима. Это означает, ...

0 комментариев