Понятие ценных бумаг

Биржевой рынок

Фьючерсные контракты как финансовый инструмент фондового рынка

Биржи – места для торговли

Векселя как финансовые инструменты фондового рынка

Операции банка с векселем. Учёт векселей. Вексельные кредиты

Операции с опционами

Сертификаты как финансовые инструменты фондового рынка

Навигация

Операции с опционами

Опцион, вексель и сертификат, как инструмент фондового рынка

62468

знаков

1

таблица

5

изображений

4.2. Операции с опционами.

Во всех случаях, когда компания делает заем, она создает опцион, потому что заемщика нельзя вынудить погасить долг по истечении оговоренного срока займа. Если стоимость активов компании меньше величины долга, компания предпочтет не выполнить свои обязательства (поскольку окажется неплатежеспособной), и держатели облигаций получат ее активы. Таким образом, когда компания делает заем, кредитор, по сути, приобретает активы компании, а акционеры получают опцион на их выкуп путем погашения долга.

К вышесказанному добавим:

1) с помощью опционов можно моделировать различные финансовые потоки (практически любые, например, опцион на продолжение инвестиций, если осуществляемый инвестиционный проект успешен, опцион на отказ от проекта, опцион на выжидание и выбор оптимального времени инвестирования в проект), при этом в случаях, когда представляется невозможным однозначно определить единую ставку дисконтирования на весь период инвестирования (например, она подвержена сильным колебаниям), применение механизма опционного ценообразования более адекватно по сравнению с методом чистых дисконтированных потоков (NPV-критерий);

2) в случае отсутствия биржевых опционных контрактов их можно заключать на двусторонней основе между компаниями (по примеру форвардных контрактов). Кроме того, сами опционные контракты можно создавать (моделировать) внутри одной компании с помощью приобретения активов, использования займов и “коротких” продаж активов;

3) более того, опционы, подобно фьючерсам, можно использовать и без поставки актива в конце срока. Для этого сначала открывается позиция покупкой или продажей какого-либо опциона, затем эта позиция закрывается противоположной сделкой - продажей или покупкой.

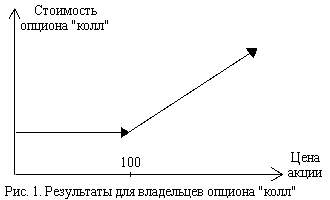

4.3. Опционы “колл” и “пут”.

Я сказала о видах опциона, а теперь я подробней опишу два из них.

Опцион “колл” дает его владельцу право купить акции (или любой другой актив) по особой цене, именуемой ценой исполнения, или ценой сделки (по-английски это цена “страйк”). В некоторых случаях опцион может быть реализован только в один определенный день, такой опцион называют европейским. В других случаях опцион может быть реализован либо в установленный день, либо за срок до него, и такой опцион называют “американский колл”.

Рассмотрим для простоты европейский “колл” с ценой исполнения 100 руб. Если цена акции в это время окажется ниже этой величины, никто не будет платить 100 руб., чтобы получить акции с помощью опциона “колл”. В этом случае наш опцион “колл” обесценится, и мы им просто не воспользуемся. С другой стороны, если цена акции окажется выше 100 руб., это даст нам возможность воспользоваться своим правом купить акции. В этом случае стоимость опциона будет равна рыночной цене акции, за вычетом 100 руб., которые мы должны заплатить, чтобы купить этот опцион.

Опцион “пут” дает его владельцу право продать акции (либо иной актив - прим.) по цене исполнения. В рассмотренном выше примере с ценой исполнения 100 руб. опцион не будет ничего стоить, если цена акции в момент исполнения окажется выше цены исполнения, и будет стоить (в размере разности между ценой исполнения и рыночной ценой), если цена акции окажется ниже цены исполнения.

4.4. Залоговые требования.

Любой покупатель опциона хотел бы иметь гарантию, что продавец выполнит свои обязательства при исполнении опциона. А именно, покупатель опциона “колл” хочет получить гарантию того, что продавец способен поставить требуемые акции, а покупатель опциона “пут” желает иметь гарантию, что продавец будет в состоянии заплатить необходимую сумму денег. Так как опционные контракты проходят через торговые (биржевые) площадки, то именно данные организации заинтересованы в том, чтобы продавец смог исполнить условие контракта.

Чтобы избавить торговые площадки от беспокойства по этому поводу, они устанавливают при торговле опционами залоговые требования. В случае опциона “колл” продавец должен поставить акции в обмен на уплачиваемую цену исполнения. По опциону “пут” деньги уплачиваются продавцом в обмен на акции.

4.5. Возможные опционные стратегии.

1.Создается синтетический опцион “пут” (с помощью акций и облигаций) и, зная его цену (премию), делается попытка его продажи на рынке по более высокой цене. При этом можно попытаться сделать даже лучше: сначала найти покупателя под такой опцион (с уже завышенной ценой) и сразу после этого приобрести такой защитный “пут” (с акциями и облигациями). Кроме того, здесь возможен и обратный подход: зная цену синтетического “пута”, купить его на рынке в форме опционного контракта дешевле этой цены, а затем одно из двух - либо перепродать на рынке, дороже цены исполнения, либо, в случае невозможности более выгодной перепродажи, дожидаться исполнения.

2.Вычисляются параметры синтетического “колла” (с помощью покупки акций и денежного займа) и, зная комбинацию его цен (исполнения и премии), делается попытка покупки на рынке такого “колла” дешевле и/или продажи дороже. При этом возможен чистый арбитраж (сначала продать дороже, а затем купить дешевле, или наоборот - сначала купить дешевле, а затем продать дороже), и возможна “поставка” - денег в случае покупки опциона, или акций - в случае его надписания (продажи).

Похожие работы

... инвестициям при общей экономической и политической ситуации пока еще не сформировался; -отсутствие в принципе практики цивилизованного андерайтинга; -общая неподготовленность профессиональных участников фондового рынка к решению задач по крупномасштабному выпуску корпоративных облигаций. Кроме того , существует общая тенденция нежелания предприятий выпускать бумаги с фиксированной ...

... ограниченного круга финансовых субъектов вызывает опасения, так как дестабилизация финансовой системы может быть делом очень узкого круга финансовых инструментов. Глава II Состав и функции рынка ценных бумаг. Теория эффективного рынка Рынок ценных бумаг (фондовый рынок) является неотъемлемой чертой развитой рыночной экономики, обеспечивающей приток капитала. Рынок ценных бумаг, как и ...

... . Исторически вначале возник внебиржевой рынок. В последующем рост операций с ценными бумагами потребовал организации более упорядоченной торговли. В результате появились фондовые биржи. Кратко фондовую биржу можно определить как организованный рынок ценных бумаг. Это означает, что существует определенное место, время и правила торговли ценными бумагами. Классическая фондовая биржа представляет ...

... Верховного Совета Республики Саха(Якутия) был определен статус инвестиционного фонда как фонда социальной защиты.В соответствии с Указом Президента Республики Саха(Якутия) “О первоочередных мерах по развитию инфраструктуры фондового рынка “ от 11.05.95 года №1049 фонду было передано 10% акций 52 приватизированных предприятий Республики Саха (Якутия). Балансовая прибыль за 1996 год составила ...

0 комментариев