Навигация

2.3 Налоговая база.

Налоговой базой является денежное выражение прибыли, подлежащей налогообложению, поэтому доходы и расходы налогоплательщика должны учитываться в денежной форме. Налоговая база определяется нарастающим итогом с начала года.

Доходы, полученные в натуральной форме в результате реализации товаров, работ, услуг, имущественных прав (включая товарообменные операции), учитываются исходя из цены сделки ,без включения в нее НДС и акциза. В аналогичном порядке учитываются внереализационные доходы, полученные в натуральной форме.

Налоговая база по прибыли, облагаемой по ставке, отличной от 24%, определяется налогоплательщиком отдельно. Налогоплательщик должен вести раздельный учет доходов и расходов по операциям, по которым предусмотрен отличный от общего порядок учета прибыли и убытка.

Если в отчетном (налоговом) периоде налогоплательщиком получен убыток (отрицательная разница между доходами и расходами, учитываемыми в целях налогообложения), налоговая база такого периода признается равной нулю, а полученные убытки принимаются в целях налогообложения в установленном порядке.

При исчислении налоговой базы в составе доходов и расходов не учитываются:

- доходы и расходы, относящиеся к игорному бизнесу; - доходы и расходы, связанные с деятельностью, подпадающей под обложение единым налогом на вмененный доход для отдельных видов деятельности;

- прибыль (убыток) от сельскохозяйственной деятельности; - доходы и расходы, относящиеся к специальным налоговым режимам, — для налогоплательщиков, применяющих специальные налоговые режимы.

Особый порядок определения налоговой базы установлен:

- для банков;

- для страховщиков;

- для негосударственных пенсионных фондов;

- для профессиональных участников рынка ценных бумаг;

- по операциям с ценными бумагами;

- по операциям с финансовыми инструментами срочных сделок.

2.4 Налоговый период.

Налоговый период по налогу на прибыль организаций установлен как календарный год. Налоговым законодательством также установлены отчетные периоды по налогу, определяемые в зависимости от выбранного способа уплаты авансовых платежей следующим образом:

- для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, отчетные периоды установлены как месяц, два месяца, три месяца и так далее до окончания календарного года;

- для всех остальных налогоплательщиков отчетные периоды установлены как первый квартал, полугодие и девять месяцев календарного года.

2.5 Налоговые ставки.

1. Налоговая ставка установлена как 0 %:

- по процентам по отдельным видам государственных и ценных муниципальных бумаг;

- по прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с выполнением им функций, предусмотренных Федеральным законом от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» (действующая редакция от 23.12.2003).

2. Налоговая ставка установлена как 6%:

- по дивидендам, полученным от российских организаций российскими организациями.

3. Налоговая ставка установлена как 15%:

- по дивидендам, полученным от российских организаций иностранными организациями или российскими организациями от иностранных организаций;

- по процентам по государственным и муниципальным ЦБ, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов (кроме ценных бумаг, доходы по которым облагаются по ставке 0%).

4. Налоговая ставка установлена как 24 %:

- по обычным доходам.

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство:

- 10% — от использования, содержания или сдачи в аренду подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок;

- 20% — с любых других доходов (за исключением дивидендов).

2.6 Налоговые льготы.

Глава 25 НК РФ не предусматривает льгот по налогу на прибыль организаций. Однако после 1 января 2002 г. продолжают действие льготы, ранее установленные в Законе РФ от 27.12.91 № 2116-1 «О налоге на прибыль предприятий и организаций» и предоставляемые на срок — льготный порядок налогообложения прибыли вновь созданных малых предприятий, занимающихся определенными видами деятельности (производство продовольственных товаров, товаров народного потребления, строительных материалов, медицинской техники и др.). В первые два года такие предприятия освобождались от уплаты налога на прибыль, в третий год работы уплачивали налог в размере 25% и в четвертый — 50% от установленной ставки налога на прибыль.

На 1 января 2004 г. продолжили действие льготы, полученные в 2001 г., а полностью их действие прекратится в 2005 г.

2.7 Порядок и сроки уплаты налога.

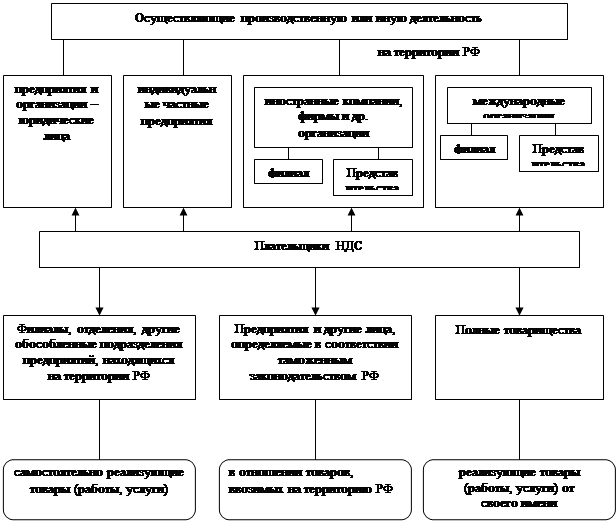

- некоммерческих организаций, не имеющих дохода от реализации товаров (работ, услуг); - участников простых товариществ в отношении доходов, получаемых ими от участия в простых товариществах;

- инвесторов соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретателей по договорам доверительного управления.

Организации, созданные после 1 января 2002 г., начинают уплачивать ежемесячные авансовые платежи по истечении полного квартала с даты их государственной регистрации.

Сроки уплаты авансовых платежей, а также налогового платежа по истечении налогового периода установлены следующим образом:

| Вид платежа | Установленный срок уплаты |

| Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода (определяемые поданным предыдущего квартала) | Не позднее 28-го числа каждого месяца этого отчетного периода |

| Ежемесячные авансовые платежи по фактически полученной прибыли | Не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога. |

| Авансовые платежи по итогам отчетного периода (квартала) | Не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период (не позднее 28 дней после окончания отчетного периода) |

| Налоговый платеж по истечении налогового периода | Не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период (не позднее 28 марта следующего года) |

Суммы ежемесячных авансовых платежей, уплаченных в течение отчетного периода (квартала), засчитываются при уплате авансовых платежей по итогам отчетного периода. Авансовые платежи по итогам отчетного периода засчитываются в счет уплаты налога по итогам налогового периода. Аналогичный порядок действует в случае исчисления авансовых платежей по фактически полученной прибыли.

Похожие работы

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... . Импортным таможенным пошлинам принадлежит особая роль в системе таможенных платежей. Эти пошлины выполняют не только фискальную, но и регулирующую функцию. Импортная таможенная пошлина является косвенным налогом, поскольку уплачивается авансом до реализации товара, а затем включается в цену реализуемого товара и оплачивается конечным потребителем. В России с 1994 г. применяются ...

... за 2000г.Приложение В. Финансовая отчетность предприятия за 2001г. Министерство образования Российской Федерации Адыгейский Государственный Университет ДИПЛОМНАЯ РАБОТА на тему: «НАЛОГИ, ИХ СОСТАВ И СТРУКТУРА» Выполнила: Иванова О.В. Сочи 2004 СОДЕРЖАНИЕ ВВЕДЕНИЕ 7 1. ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ 10 2. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ 28 ПАНСИОНАТ «БУРЕВЕСТНИК» ...

0 комментариев