Навигация

3.6. Налоговый период.

Налоговым периодом является календарный год.

Отчетные периоды по ЕСН установлены как первый квартал, полугодие и девять месяцев календарного года.

3.7. Ставки налога.

| Пенсионный фонд. | Фонд социального страхования Р.Ф. | Федеральный фонд обязательного медицинского страхования. | Территориальный фонд обязательного медицинского страхования. | итого |

| 28% | 4,0% | 0,2% | 3,4% | 35,6% |

| Пенсионный фонд 28% | |

| Федеральный бюджет | Финансирование страховой и накопительной части трудовой пенсии. |

| 14% | 14% |

3.8. Сроки уплаты.

Годовая налоговая декларация сдается 30 марта года следующим за отчетным. Авансовые платежи нужно платить не позднее 15 числа месяца следующего за отчетным. По итогам 1-го квартала, полугодия и девяти месяцев, не позднее 20-го числа следующего за отчетным кварталом.

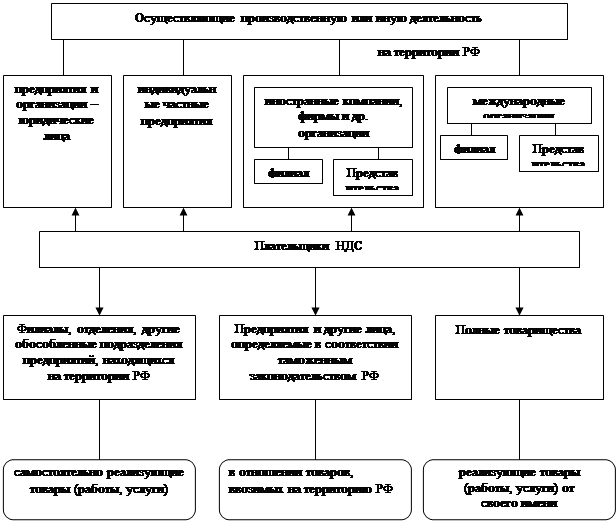

4. Место реализации.

4.1 Место реализации товаров.

Статья 147. Налоговый кодекс Российской Федерации

В целях настоящей главы местом реализации товаров признается территория Российской Федерации, при наличии одного или нескольких следующих обстоятельств:

товар находится на территории Российской Федерации и не отгружается и не транспортируется;

товар в момент начала отгрузки или транспортировки находится на территории Российской Федерации.

4.2 Место реализации работ (услуг).

Статья 148. Налоговый кодекс Российской Федерации

1. В целях настоящей главы местом реализации работ (услуг) признается

территория Российской Федерации, если:

1) работы (услуги) связаны непосредственно с недвижимым имуществом (за исключением воздушных, морских судов и судов внутреннего плавания, также космических объектов), находящимся на территории Российской Феде рации. К таким работам (услугам), в частности, относятся строительные, монтажные, строительно-монтажные, ремонтные, реставрационные работы, pa-боты по озеленению;

2) работы (услуги) связаны с движимым имуществом, находящимся на территории Российской Федерации;

3) услуги фактически оказываются на территории Российской Федерации в; сфере культуры, искусства, образования, физической культуры, туризма, отдай ха и спорта;

4) покупатель работ (услуг) осуществляет деятельность на территории Российской Федерации.

5) деятельность организации или индивидуального предпринимателя, которые выполняют работы (оказывают услуги), осуществляется на территории Российской Федерации (в части выполнения работ (оказания услуг), не предусмотренных подпунктами 1 - 4 настоящего пункта),

2. Местом осуществления деятельности организации или индивидуального предпринимателя, выполняющих работы (оказывающих услуги), не предусмотренные подпунктами 1 - 4 пункта, считается территория Российской Федерации в случае фактического присутствия этой организации или индивидуального предпринимателя на территории Российской Федерации на основе государственной регистрации, а при ее отсутствии - на основании места, указанного в учредительных документах организации, места управления организацией, места нахождения постоянно действующего исполнительного органа организации, места нахождения постоянного представительства в Российской Федерации (если работы выполнены (услуги оказаны) оказаны через это постоянное представительство) либо места жительства индивидуального предпринимателя.

В целях настоящей главы местом осуществления деятельности организации или индивидуального предпринимателя, которые предоставляют в пользование воздушные суда, морские суда или суда внутреннего плавания по договору аренды (фрахтования на время) с экипажем, а также услуги по перевозке, не признается территория Российской Федерации, если перевозка осуществляется между портами, находящимися за пределами территории Российской Федерации.

3. Если реализация работ "(услуг) носит вспомогательный характер по отношению к реализации основных работ (услуг), местом такой вспомогательной реализации признается место реализации основных работ (услуг).

4. Документами, подтверждающими место выполнения работ (оказания услуг), являются;

1) контракт, заключенный с иностранными или российскими лицами;

2) документы, подтверждающие факт выполнения работ (оказания услуг).

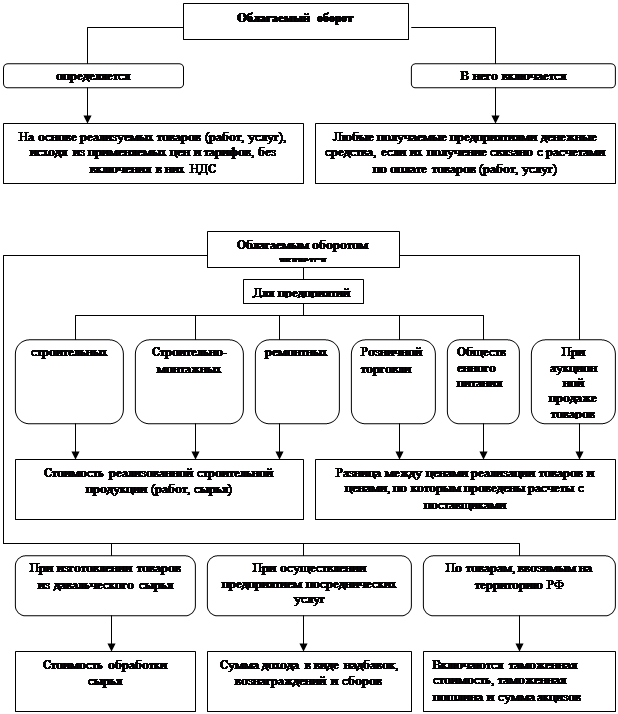

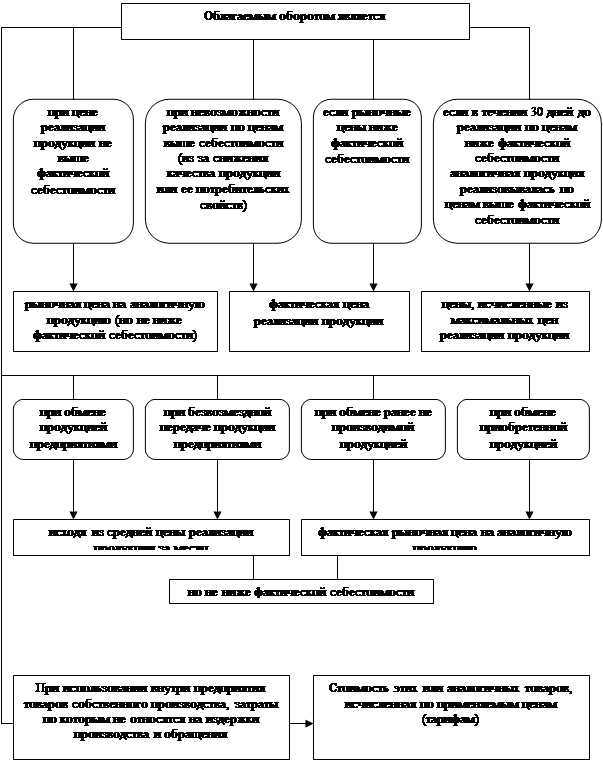

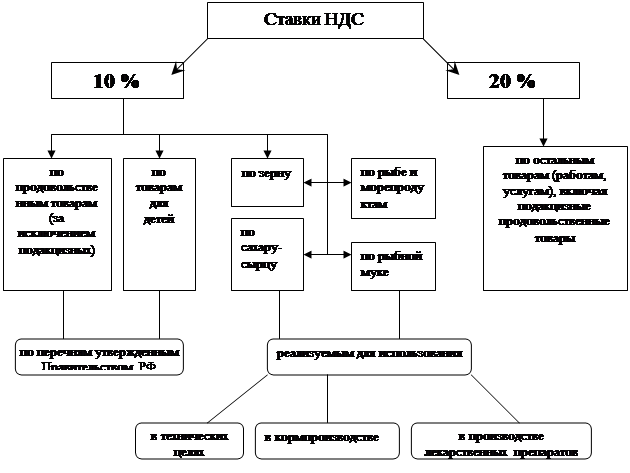

5. Ставки налога.

Существуют 3 налоговые ставки:

а) 18%

б) 10%

в) 0%

г) В некоторых случаях сумма налога нужно определить по расчетам: 18%/118%; 10%/110%. Размер ставки зависит от того, какие товары (работы, услуги) облагаются налогом.

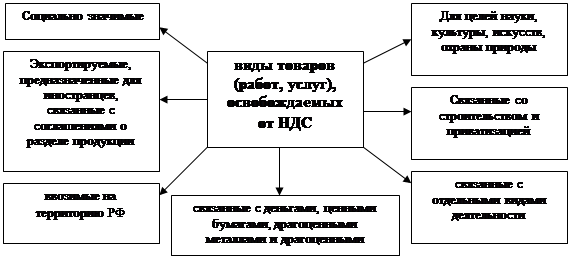

а) Налогообложение производиться по налоговой ставке 0% при реализации:

1) товаров (за исключением нефти, включая стабильный газовый конденсат, природного газа, которые экспортируются на территории государств -участников Содружества Независимых Государств), вывезенных в таможенном режиме экспорта при условии представления в налоговые органы документов, предусмотренных статьей 165 настоящего Кодекса;

2) работ (услуг), непосредственно связанных с производством и реализацией товаров, указанных в подпункте 1.

3) работ (услуг), непосредственно связанных с перевозкой (транспортировкой) через таможенную территорию Российской Федерации товаров, помещенных под таможенный режим транзита через указанную территорию; 4) услуг по перевозке пассажиров и багажа при условии, что пункт отправления или пункт назначения пассажиров и багажа расположены за пределами территории Российской Федерации, при оформлении перевозок на основании единых международных перевозочных документов;

5) работ (услуг), выполняемых (оказываемых) непосредственно в космическом пространстве, а также комплекса подготовительных наземных работ (услуг), технологически обусловленного и неразрывно связанного с выполнением работ (оказанием услуг) непосредственно в космическом пространстве;

6) драгоценных металлов налогоплательщиками, осуществляющими их добычу или производство из лома и отходов, содержащих драгоценные металлы, Государственному фонду драгоценных металлов и драгоценных камней Российской Федерации, фондам драгоценных металлов и драгоценных камней субъектов Российской Федерации, Центральному банку Российской Федерации, банкам;

7) товаров (работ, услуг) для официального пользования иностранными дипломатическими и приравненными к ним представительствами или для личного пользования дипломатического или административнотехнического персонала этих представительств, включая проживающих вместе с ними членов их семей.

8) припасов, вывезенных с территории Российской Федерации в таможенном режиме перемещения припасов. В целях настоящей статьи припасами признаются топливо и Горюче-смазочные материалы, которые необходимы для обеспечения нормальной эксплуатации воздушных и морских судов, судов смешанного (река -море) плавания.

б) Налогообложение производится по налоговой ставке 10% при реализации:

1) следующих продовольственных товаров:

скота и птицы в живом весе;

яйца и яйцепродуктов;

масла растительного;

маргарина;

сахара, включая сахар-сырец;

соли;

зерна, комбикормов, кормовых смесей, зерновых отходов;

масло семян и продуктов их переработки;

хлеба и хлебобулочных изделий;

крупы;

муки;

макаронных изделий;

рыбы живой (за исключением ценных пород)

овощей (включая картофель);

2)товаров для детей.

3) периодических печатных изданий, за исключением периодических печатных изданий рекламного или эротического характера;

книжной продукции, связанной с образованием, наукой и культурой, за исключением книжной продукции рекламного и эротического характера;

4) медицинских товаров отечественного и зарубежного производства:

в) Налогообложение производится по налоговой ставке 18% в случаях, не указанных в пунктах 1, 2.

Похожие работы

... налоговыми органами на основании данных, сообщаемых налогоплательщиками в налоговых расчетах, представляемых в сроки, установленные действующим законодательством.3.1 Порядок исчисления и учет НДС на предприятии оптовой торговли Порядок исчисления и учет НДС в торговле рассмотрим на примере ООО «Фаэтон-Трейдинг», занимающимся оптовой реализацией парфюмерно-косметической продукции. ООО « ...

... , Министерство государственных доходов) и выполнять также и другие функции. Значимость контроля за государственными доходами привела к выделению в системе налогового администрирования самостоятельных налоговых органов, непосредственно осуществляющих взимание налогов и сборов и контроль за их поступлением в бюджет. Названия налоговых органов также различаются в отдельных государствах. В таблице ...

... . Импортным таможенным пошлинам принадлежит особая роль в системе таможенных платежей. Эти пошлины выполняют не только фискальную, но и регулирующую функцию. Импортная таможенная пошлина является косвенным налогом, поскольку уплачивается авансом до реализации товара, а затем включается в цену реализуемого товара и оплачивается конечным потребителем. В России с 1994 г. применяются ...

... за 2000г.Приложение В. Финансовая отчетность предприятия за 2001г. Министерство образования Российской Федерации Адыгейский Государственный Университет ДИПЛОМНАЯ РАБОТА на тему: «НАЛОГИ, ИХ СОСТАВ И СТРУКТУРА» Выполнила: Иванова О.В. Сочи 2004 СОДЕРЖАНИЕ ВВЕДЕНИЕ 7 1. ОСНОВЫ НАЛОГОВОЙ СИСТЕМЫ РОССИЙСКОЙ ФЕДЕРАЦИИ 10 2. ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА ПРЕДПРИЯТИЯ 28 ПАНСИОНАТ «БУРЕВЕСТНИК» ...

0 комментариев