Відкриття поточних та депозитних рахунків у національній валюті фізичним особам та використання коштів за рахунками

Відкриття поточних та депозитних (вкладних) рахунків у іноземній валюті фізичним особам та використання коштів за цими рахунками

Порядок закриття поточних та депозитних (вкладних) рахунків фізичних осіб в національній та іноземній валютах

Порядок видачі довідок і документів за поточними та депозитними (вкладними) рахунками; накладення стягнення на рахунок

Спадкоємство за поточними та депозитними (вкладними) рахунками фізичних осіб

Навигация

Порядок закриття поточних та депозитних (вкладних) рахунків фізичних осіб в національній та іноземній валютах

Дипозитные счета

59522

знака

0

таблиц

1

изображение

4. Порядок закриття поточних та депозитних (вкладних) рахунків фізичних осіб в національній та іноземній валютах

Поточний рахунок власника рахунку закривається на підставі заяви та в інших випадках, передбачених чинним законодавством України, або договором між Банком та власником рахунку.

Депозитний (вкладний) рахунок закривається після закінчення строку дії депозитного договору та в інших випадках, передбачених чинним законодавством України, або договором між Банком та депонентом .

У разі переоформлення депозиту на такий же термін, Банк переукладає договір з депонентом, залишаючи той же номер вкладного (депозитного) рахунку.

Після закриття поточних та депозитних (вкладних) рахунків фізичних осіб документи за вказаними операціями на загальних підставах повинні бути здані в архів для зберігання, відповідно до строків, передбачених номенклатурою Банку, про що робиться відмітка в журналі реєстрації рахунків.

У журналі реєстрації реєстрації рахунків, в обов’язковому порядку, здійснюються відмітки про закриття рахунків.

Якщо після встановленого терміну депонент (фізична особа) не отримав своєчасно суму депозиту (або не переоформив депозит на новий термін) і умовами укладеного раніше договору не передбачено порядку перерахування депозиту, то сума депозиту обліковується за тим самим рахунком, що і раніше.

Тому є доцільним в умовах договору передбачати порядок перерахування суми депозиту на поточний рахунок клієнта закінчення терміну дії депозитної угоди.

5. Порядок нарахування відсотків за депозитами

За поточними рахунками фізичних осіб нараховуються проценти у встановлених договором розмірах.

Розміри процентів за вкладними (депозитними) рахунками фізичних осіб встановлюються банками залежно від виду валюти, суми та строку зберігання депозиту, діючих відсоткових ставок в певному регіоні та необхідності залучення додаткових ресурсів і затверджуються рішеннями їх Кредитно – ресурсної ради. Банк залишає за собою право при необхідності встановлювати граничний розмір діючих в системі банку відсоткових ставок за депозитними (вкладними) рахунками фізичних осіб, та доводити їх до філій.

Банк може переглядати та змінювати за згодою депоненту процентні ставки за депозитними рахунками залежно від попиту на ресурси на міжбанківському ринку України та інших об’єктивних причин.

При незгоді депонента на зміну процентної ставки, депозитний договір може бути достроково розірваний з нарахуванням відсотків по процентній ставці, обумовленій в договорі, за фактичний термін зберігання Банком депозиту в порядку передбаченому чинним законодавством.

Згідно міжнародних стандартів бухгалтерського обліку відсотки за рахунками фізичних осіб нараховуються та обліковуються щомісячно, в останній день місяця, відповідно до “Правил бухгалтерського обліку процентних та комісійних доходів і витрат банків”, затверджених постановою Правління Національного банку України від 25 вересня 1997 року № 316, за методом факт/факт (фактична наявність днів у місяці та році) на суми щоденних залишків за депозитними рахунками.

При розрахунку відсотків враховується перший і не враховується останній день договору на відкриття рахунку фізичним особам.

При нарахуванні відсотків за звітний місяць останній день місяця включається в розрахунок, крім випадків, коли звітна дата є датою закінчення строку договору.

Процентні витрати за депозитами за останні дні поточного місяця можуть враховуватися у наступному місяці.

Усі умови щодо нарахування відсотків визначаються в договорі на відкриття рахунку фізичній особі.

Відсотки за рахунками фізичних осіб можуть сплачуватися при погашенні депозиту, періодично (щомісяця, щоквартально, тощо) та авансом, що обумовлюється в депозитному договорі.

При сплаті відсотків за період виплата здійснюється з поточного рахунку вкладника, який може відкритися при відкритті депозитного (вкладного) рахунку (автоматично при роботі з СБОН та якщо це передбачено умовами депозитного договору).

Проценти за депозитним вкладом можуть перерахуватись на поповнення депозиту (капіталізація процентів), якщо таке дозволяє депозитна політика банку та передбачено договором.

Нарахування відсотків за депозитним (вкладним) рахунком з урахуванням суми поповнення здійснюється за відсотковою ставкою, обумовленою в договорі на відкриття депозитного (вкладного) рахунку, яка встановлена відповідно до початкової суми внеску.

Сплата відсотків авансом (на період) проводиться одночасно із внесенням коштів на депозит. Сума, отримана від депонента, буде менша від номіналу депозиту (вказаного в угоді) на суму сплачених авансом відсотків.

Сплаченні авансом відсотки не рідше одного разу на місяць протягом строку депозиту амортизуються з віднесенням відповідної суму на процентні витрати.

Відсотки за поточними рахунками фізичних осіб можуть сплачуватися тільки за період.

Нараховані відсотки за рахунками фізичних осіб зараховуються на рахунок у повних одиницях валюти з двома десятковими знаками. Виплата ж готівки в іноземній валюті здійснюється в повних одиницях валюти.

Якщо при закритті фізичної особою рахунку в іноземній валюті на рахунку лишаються центи, пфеніги або копійки (при відкритті рахунку відповідно в доларах США, німецьких марках, російських рублях), Банк виплачує вкладники еквівалент в національній валюті за офіційним курсом, встановленим Національним банком України на дату здійснення операції, з урахуванням сплати Банком податку на обов’язкове державне пенсійне страхування або, за бажанням вкладника, зараховує їх на зменшення витрат Банку за нарахованими процентами, здійснюючи при цьому проводку:

Дебет – рахунку (2620, 2630, 2635);

Кредит – (7041). У такому разі фізична особа робить відмітку на екземплярі договору, що знаходиться в Банку, про відмову в одержанні центів, пфенігів або копійок.

Дострокове часткове зняття депозиту або припинення депозитного договору можливе з ініціативи депонента у винятковому випадку.

У разі, якщо депонент вимагає повернення депозиту до закінчення дії депозитного договору, Банк, згідно умов депозитної угоди, застосовує процентну ставку, встановлену для депозитів до запитання. При цьому різниця між нарахованими та фактично сплаченими депоненту відсотками вважається як зниження процентних витрат Банку.

6. Порядок бухгалтерського обліку депозитних операцій

1. Облік номіналу депозиту:

Дебет: 1001, 1002, 1004, 1200, 2600, 2625Кредит: 2620, 2630, 2635,

2. Облік номіналу депозиту у разі сплати відсотків авансом на дату залучення строкового депозиту:

Дебет 1001,1002,1004,1200,2600,26525 – на суму номіналу депозиту за мінусом сплачених авансом процентів,

Дебет 3500 – на суму сплачених авансом процентів,

Кредит 2630,2635 – на суму номіналу депозиту.

3. Нарахування процентів за депозитами (в останній робочий день місяця):

Дебет 7040,7041Кредит 2628,2638,

4. Сплата відсотків за депозитом (за строком сплати, вказаним в договорі)

Дебет 2628,2638Кредит 1001, 1002, 1004, 1200,2620

5. Якщо дата нарахування та дата сплати відсотків збігаються

Дебет 7040,7041Кредит1001, 1002, 1200, 2620

6. Якщо за договором проценти приєднуються до номіналу вкладу (капіталізація процентів)

Дебет 2628,2638Кредит 2630,2635 – у строк сплати процентів за договором

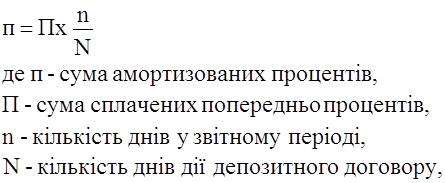

7. Якщо проценти сплачені авансом, то в останній робочий день місяця на протязі терміну дії депозитного договору банк здійснює амортизацію сплачених процентів за наступною формулою:

При цьому здійснюється наступна бухгалтерська проводка:

Дебет 7041

Кредит 3500

8. Зняття готівки з депозитного рахунку:

Дебет 2620,2630,2635Кредит 1001, 1002, 1004,

9. Перерахування коштів за дорученням вкладника згідно з режимом функціонування поточних рахунків

Дебет 2620, 2630,2635Кредит 1200, 2600, 2621,2622,2625

10. Погашення депозиту у визначений депозитним договором строк:

Дебет 2630,2635Кредит 1200, 1001, 1002, 1004, 2620

11. Коригування нарахованих процентів за зниженою ставкою у випадку дострокового повернення вкладу за зниженою ставкою у випадку дострокового повернення вкладу:

- у випадку, якщо протягом дії депозитного договору проценти депоненту не виплачувалися:

Дебет 2638 – на суму нарахованих процентів за депозитом за номінальною ставкою,

Кредит 1001, 1002, 1004, 1200, 2620 – на суму процентів за зниженою ставкою,

Кредит 7041 – на різницю між нарахованими процентами за номінальною та зниженою ставками.

- Якщо проценти сплачувалися депоненту періодично протягом дії депозитного договору, то різниця між раніше сплаченим та перерахованими за зниженою ставкою процентами повертається банку відповідно до умов договору, тобто сплачується депонентом або утримується банком із суми депозиту.

12. Утримання плати за розрахунково-касове обслуговування згідно затверджених банком тарифів:

Дебет 1001, 1002,2620

Кредит 6110

13. Порядок обліку депозитів та нарахованих процентів за депозитами в іноземній валюті здійснюється аналогічно обліку депозитних операцій у національній валюті. Облік депозитів в іноземній валюті ведеться за кожною валютою окремо.

У разі зміни офіційного обмінного курсу гривні до іноземних валют банк здійснює переоцінку суми депозиту та нарахованих процентів в іноземній валюті.

Курсові різниці відносяться на “Результат від торгівлі іноземною валютою та банківськими металами” на окремий субрахунок “Нереалізований результат від торгівлі іноземною валютою та банківськими металами”.

При здійсненні проводок, що стосується доходів та витрат Банку, в іноземній валюті використовуються рахунки валютної позиції (3800, 3801).

14. Зазначені бухгалтерські проводки виконуються уповноваженими працівниками операційного відділу на підставі прибуткових та видаткових ордерів та розрахункових документів за формами, встановленими Інструкцією № 7 “Про безготівкові розрахунки в господарському обороті України”.

Похожие работы

... кредитных институтах; законодательные мероприятия исполнительной и законодательной власти, регулирующие деятельность различных институтов кредитной системы. В промышленно развитых странах политика центрального банка распространяется главным образом на коммерческие и сберегательные банки и осуществляется в следующих формах: учетная политика; регулирование нормы обязательных резервов; операции на ...

арте 1971 года Совет министров экономики и финансов ЕЭС (Экофин) высказал свое принципиальное согласие с идеей движения к экономическому валютному союзу. Вместе с тем решение было половинчатым: министры договорились лишь об осуществлении первого этапа (сокращение лимитов колебаний валютных курсов). Что касалось последующих этапов – усиления координации их экономической, в частности установления ...

... . Государство увеличивает нормы амортизации в обязательном порядке – это наз-ся политикой амортизации. 3. Земля 1) естественная 2) искусственно созданная 4. Предпринимательство Важный элемент в экономике. Предпринимательство не является в своей основе функцией только собстенников. В ней не могут участвовать лица , не являющиеся субъектами права собстенности. Характеристика ...

0 комментариев