Рынки поставщиков

Решения о методах стимулирования

Подготовка воды, соли и другого сырья

Приобретение и эксплуатация основных фондов. Место расположение АО «Турецкий батон»

Час. х 253 дня – ( 8 х 253 х 0, 12 ) = 1781 час

Определение финансово – экономических показателей проекта

Транспортные средства

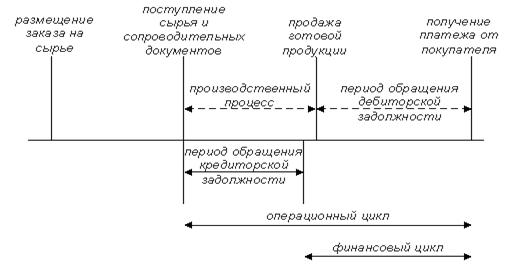

Денежные потоки для финансового планирования

Приток наличностей

Кумулятивная

чистая

Коэффициент устойчивости проекта ( K у )

Навигация

Транспортные средства

Инвестиционный анализ проекта (хлебо-булочной)

65033

знака

24

таблицы

0

изображений

2. Транспортные средства

( специализированный 70 10 5, 8 7 7 7 7 33, 8 36, 2

автомобиль для пере –

возки хлеба 1 шт. )

Итого по группе 2 70 5, 8 7 7 7 7 33, 8 36, 2

3. Всего 632.0 44.3 53.2 53.2 53.2 53.2 257.1 274.9

8.2.1. Прирост оборотного капитала ( оборотных средств ). Потребность в оборотных средствах определяем по месяцам первого года реализации проекта ( освоение производства ) и последующим двум месяцам этого года ( работа на полную мощность ). Укрупнено, оборотные средства можно рассчитать, как сумму трех составляющих :

- запасы материалов и комплектующих изделий ( стоимость материалов и комплектующих изделий на одно изделие х норма запасов в сутки х среднесуточный выпуск изделий ) ;

- объем незавершенного производства ( длительность производственного цикла х среднесуточный выпуск изделий х себестоимость одного изделия без амортизации х коэффициент готовности незавершенного производства ) ;

- складские запасы готовой продукции ( норма запаса готовой продукции в сутки х среднесуточный выпуск продукции х себестоимость одного изделия без амортизации ). Расчет прироста оборотных средств приведен в таблице 8.13.

Таблица 8.13.

Расчет прироста оборотных средств

По годам реализации проекта

Показатели 1 – й год

Всего по месяцам

2 3 4

1 Выпуск батонов ( тыс. шт. ) 45 90 90

2 Среднесуточный выпуск 1, 5 3 3

( тыс. шт. )

3 Запасы сырья с

месячным опережением 62, 55 125, 1 125,1

( тыс. руб. )

( стр. 3. 1. х стр. 3. 2. х стр. 2 )

3. 1. Стоимость сырья и 1, 39 1, 39 1, 39

комплектующих на

одно изделие ( руб. )

3. 2. Норма запаса ( в сутках ) 30 30 30

4. Объем незавершенного произво-

дства ( тыс. руб. ) 1, 79 1.66 1.66

( стр. 4. 1. х стр. 4. 2. х стр 4. 3. )

4. 1. Длительность производстве- 1 1 1

нного цикла ( в сутках )

4. 2. Себестоимость одного 1,.99 1, 85 1, 85

изделия без амортизации ( руб. )

( табл. 16, стр. 10 )

4. 3. Коэффициент готовности

незавершенного производства 0, 9 0, 9 0, 9

5. Складские запасы готовой продукции

( тыс. руб .)

( стр. 5. 1. х стр. 2 х стр. 4. 2. ) - - -

5.1. Норма запаса готовой

продукции ( в сутках ) - - -

6. Потребность в оборотных

средствах ( тыс. руб. ) 64, 34 126, 76 126, 76

( стр. 3 + стр. 4 + стр. 5 )

7. Прирост оборотных средств

( тыс. руб. ) 126, 76 64, 34 62, 42 0

Используя данные таблиц 2, 12, 13, составляем таблицу 14 общих инвестиций по годам реализации проекта, в том числе первый год по месяцам.

Таблица 8.14.

Общие инвестиции ( тыс. руб. )

Годы и этапы реализации проекта

Категории инвестиций 1 – й год 2 3 4 5

Всего 1 2 3 4 - 12 Всего

1. Первоначальные

фиксированные 532.0 532.0 532.0

инвестиции в

основные фонды

1. 1. Оборудование 462,0 462.0 462.0

1. 2. Транспортные

средства 70,0 70 .0 70.0

2 Замещение основных.

фондов - - - - - - - - - -

3 Прирост обо - 126, 76 - 64, 34 62,42 126, 76

ротного

капитала

4 Общие

инвестиции

( стр. 1 + стр. 2 658.76 532.0 64, 34 62,42 658,76

+ стр. 3 )

8. 3. Источники финансирования.

Источники финансирования должны покрыть общие инвестиции и убытки в период освоения производства.

Источниками финансирования являются :

- собственный складочный капитал акционеров АО « Турецкий батон »;

- текущие пассивы ( то есть часть чистой прибыли и амортизационных отчислений ).

Таблица источников финансирования составляется в несколько этапов :

- предварительно ( после определения общих инвестиций );

- окончательно ( после составления таблицы денежных потоков для финансового планирования ).

В таблице 15 приведены окончательные ( уточненные ) источники финансирования.

Таблица 8.15.

Источники финансирования ( тыс. руб. )

Годы и этапы реализации проекта

Источники финансир. 1 – й год 2 3 4 5

Всего 1 2 3 4 - 12 Всего

1 Складочный капитал

акционеров 600.,0 540,.0 60,.0 600,0

2 Текущие пассивы

(часть чистой прибыли) 60.,0 60,.0 60.,0

3 Итого по всем

источникам

( стр. 1 + стр. 2 ) 660,.0 540,.0 60,.0 60.,0 660,.0

8. 4. Расчеты с бюджетом.

Налог на прибыль – 30 %. В соответствии с существующим положением о льготном налогообложении для малых предприятий ( c численностью до 100 человек ), занимающихся строительством и производством товаров народного потребления скидки на прибыль с момента регистрации предприятия составляют :

- 1 – й и 2 – й годы – 100 % ;

- 3 – й год – 75 % ;

- 4 – й год – 50 %.

Налоги включаемые в себестоимость продукции, учитываем в накладных расходах

( см. табл.10. ).

8. 5. Отчет о чистой прибыли. Рентабельность.

Перед составлением отчета о чистой прибыли производим расчет издержек производства и сбыта продукции в период освоения ( второй месяц первого года реализации проекта ). Период освоения характеризуется повышенными издержками за счет :

- выплаты полной заработной платы производственным рабочим независимо от объема выпуска продукции ;

- повышения удельных условно – постоянных издержек на единицу продукции.

Расчет издержек производства и сбыта, себестоимости продукции в период освоения приведен в таблице 16.

Таблица 8.16.

Издержки производства и сбыта, себестоимость продукции в период освоения производства

Статьи 1 – й год реализации проекта

Всего по месяцам2 – й 3 – й 4 - 12 -й

1 Выпуск хлебобулочных изделий ( тыс.шт.) 945 45 90 90 х 9

2 Сырье и материалы ( тыс. шт. )

( стр. 1 таблицы 11 х стр. 1 таблицы 16 ) 1313, 55 62, 55 125, 1 125, 1 х 9

3 Зарплата производственных рабочих

с отчислениями. ( полная зарплата

независимо от объема выпуска

стр. 5 табл. 11 х 90 тыс. шт.,то есть

среднемесячный выпуск при полном 143, 55 13, 05 13, 05 13, 05 х 9

освоении мощности ) ( тыс. руб. )

4 Энергия и топливо на технологические

цели( стр. 2 табл. 11 х объем

производства ) ( тыс. руб. ) 141.75 6.75 13.5 13.5 х 9

5 Условно – постоянные издержки без

амортизации ( тыс. руб. )

( стр. 14 табл. 11 х среднемесячный

выпуск изделий при полном освоении 152.14 7,24 14,49 14,49 х 9

производства )

6 Амортизационные отчисления

( итог раздела 3 ) ( тыс. руб. ) 48.73 4.43 4.43 4.43 х 9

7 Итого издержки ( стр. 2 + стр.3 +

стр. 4 + стр. 5 + стр. 6 ) ( тыс. руб. ) 1799,72 94,02 170,57 170,57 х 9

8 Итого издержки без амортизации

( стр. 7 – стр. 6 ) ( тыс. руб. ) 1750,99 89,59 166,14 1495,26

9 Себестоимость одного хлебобулочного

изделия ( стр. 7 / стр. 1 ) ( руб. ) 1,90 2, 09 1, 90 1, 90

10 Себестоимость одного изделия

без амортизации ( стр. 8 / стр. 1 ) ( руб. ) 1,85 1, 99 1,85 1, 85

Расчет чистой прибыли, рентабельности производства и основных фондов приведены в таблице 17.

Похожие работы

... вести переговоры с западными банками о вложении средств в серьёзные лизинговые проекты на территории России[8]. 2.ФИНАНСОВО-ЭКОНОМИЧЕСКАЯ ОЦЕНКА ИСПОЛЬЗОВАНИЯ ЛИЗИНГА ДЛЯ ИНВЕСТИЦИОННОГО ПРОЕКТА ПО ПРОИЗВОДСТВУ ХЛЕБА- ПЕКАРНИ "РУССКИЙ ХЛЕБ" 2.1 Разработка инвестиционного проекта с использованием бизнес - планирования для хлебо - пекарни "Русский хлеб" Для получения необходимых средств ...

... (8.13) составит: 325,35 тыс. р. 8.4 Расчет годового экономического эффекта и показателей рентабельности капиталовложений Годовой экономический эффект, обусловленный внедрением проекта реконструкции линии производства формового хлеба путем установки дополнительной тестомесильной машины и модернизации существующего и вновь установленного оборудования, составит где Ен - нормативный ...

... из опытных специалистов. Опыт показывает, что расплата за некачественный бизнес-план слишком высока и не оправдывает сэкономленных при его составлении средств.РАСЧЕТ РЕАЛЬНОГО ПРОЕКТА ОРГАНИЗАЦИИ ПРЕДПРИЯТИЯ БИЗНЕС-ПЛАН по организации в 1995 году дополнительных рабочих мест для производства хлеба высших сортов общество с ограниченной ответственностью производственное предприятие "Стеллар" ...

... Дело и Сервис», 2004. - 336 с. 9. Анализ финансовой отчетности: учеб. пособие//Под ред. О.В.Ефимовой, М.В. Мельник. – 2-е изд., испр.– М.: Изд-во ОМЕГА-Л, 2006. – 408 с. 10. Анализ финансово-хозяйственной деятельности предприятия. Учебное пособие Мельник М.В., Герасимова Е.Б. М.: ФОРУМ: ИНФРА-М, 2008. - 192 с. 11. Бланк И. А. Энциклопедия финансового менеджера. [В 4 томах]. ...

0 комментариев