Личный доход работника предприятия

Анализ структуры личного дохода работников в зарубежных странах

Анализ структуры

личного дохода в Российской Федерации

Разр

Анализ структуры личного дохода работника предприятия

Надбавки

Премии

Анализ других элементов личного дохода

Особенности структуры дохода руководителя предприятия в РБ

Основные проблемы совершенствования

структуры личного дохода работника предприятия

Пути реформирования оплаты труда с целью совершенствования структуры личного дохода работника предприятия

Навигация

Пути реформирования оплаты труда с целью совершенствования структуры личного дохода работника предприятия

СТРУКТУРА ЛИЧНОГО ДОХОДА РАБОТНИКА ПРЕДПРИЯТИЯ

148327

знаков

3

таблицы

0

изображений

3.2. Пути реформирования оплаты труда с целью совершенствования структуры личного дохода работника предприятия

Доля оплаты труда в структуре дохода в ходе реформ имеет тенденцию к уменьшению. Какая - то часть оплаты труда наемных работников в рыночных структурах, конечно, скрывается, но все же налицо, что по сравнению с западными странами у нас доля зарплаты очень мала (в США - 70,8%; в Японии - 94,0%) в структуре денежных доходов. Причины этого - политика поддержки малообеспеченных слоев, то есть увеличение доли социальных трансфертов, отток людей в индивидуальное предпринимательство, а главное - бедственное положение предприятий, которые не могут платить достойную зарплату работникам. Заработная плата является единственным источником средств существования, Но все равно в условиях, когда большая часть населения страны живет только на зарплату, падение ее доли в структуре денежных доходов свидетельствует о значительном снижении уровня жизни. Материальная необеспеченность и даже нужда подавляющей части трудоспособного населения является следствием усиления диспропорций в заработной плате между отраслями. Не секрет, что существуют высокооплачиваемые отрасли и отрасли, предприятия которых не в состоянии платить достойную зарплату своим работникам.

Работники сельского хозяйства, образования, науки, культуры, здравоохранения имеют низкие ставки зарплат и те имеют тенденцию к падению. Размеры зарплат держатся на уровне около прожиточного минимума, что при наличии иждивенцев в семьях означает нищенское существование. В этих отраслях зарплата не обеспечивает жизненные потребности трудящихся, то есть цена рабочей силы меньше ее стоимости. Зато работники аппарата управления, финансовой системы, транспорта, некоторых промышленных отраслей получают довольно приемлемую зарплату. Заметим, что общий уровень зарплаты в промышленности держится на приличном уровне из-за добывающих отраслей. Ситуация с зарплатой в машиностроении, легкой промышленности очень тяжелая. Связано это с сокращением объемов производств в этих отраслях. Наниматели в целях снижения издержек сознательно занижают зарплату.

В РБ в настоящее время заработная плата не выполняет своих функций, так как не обеспечивает жизненные потребности многих работников и не создает стимулов для увеличения объемов производства. Низкий уровень заработной платы превратил ее в «пособие по труду». Защитить население от бедности могла бы приемлемая ставка минимального размера оплаты труда. Существенное отставание его величины от стоимости рабочей силы обуславливает неэффективную структуру заработной платы, что отрицательно сказывается на ее функциях. Необходимо довести минимальную зарплату до величины прожиточного минимума и даже превзойти ее. Пока же размер минимальной зарплаты лишь определяет размеры некоторых трансфертов.

В современных условиях, когда предприятия используют задолженность по зарплате как финансовый ресурс, можно воспользоваться зарубежным опытом, используемым в подобной ситуации. Наиболее распространенный вид ответственности за пользование чужими денежными средствами вследствие их неправомерного удержания - это уплата процентов на сумму этих средств. В Нидерландах выплачивается до 50% задолженности по невыплатам. В Израиле задержанная зарплата подлежит увеличению на 5% за первую неделю опоздания и по 7% за каждую последующую. Обязанность выплаты заработной платы, указанная в Конвенции №95 об охране труда, обеспечивается законодательствами различных стран. Так статья 143-11-1 кодекса труда Франции обязывает предпринимателей не допускать невыплаты зарплаты, причитающейся работникам за выполнение обязанностей, вытекающих из трудового договора. В Великобритании же, где нет законов ни о минимуме зарплаты, ни о задолженности, все излагается в коллективных договорах, нарушение которых влечет существенную денежную компенсацию. Таким образом, используя зарубежный законодательный опыт, можно решить проблему задержки заработной платы.

Кроме того, решая вопросы оплаты труда, нужно иметь в виду следующие четыре фактора:

- финансовое положение предприятия;

- уровень стоимости жизни;

- уровень заработной платы, которую выплачивают конкуренты за такую же работу;

- рамки государственного регулирования в этой области.

В практике используются две формы оплаты труда - сдельная и повременная, а также множество систем.

В настоящее время чисто сдельная и повременная оплата труда используется крайне редко. Существующие методы оплаты труда основаны на использовании разных систем премирования. При этом показателями премирования, как правило, являются достижения или перевыполнение дневной нормы выработки, обслуживания, совмещение различных видов деятельности, уровень квалификации, а также условия труда.

Системы оплаты труда должны быть в постоянном развитии. Администрации предприятия совместно с профсоюзной организацией целесообразно систематически оценивать эффективность средств на оплату труда.

Вывод: для достижения высоких конечных результатов оплату труда руководителей, специалистов, рабочих в условиях рыночной экономики целесообразно строить на следующих принципах.

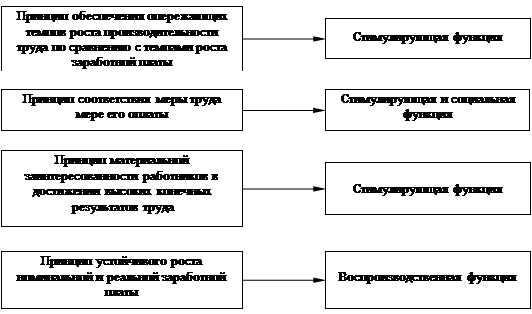

Во-первых, основным критерием дифференциации доходов, по предприятиям, работникам должен быть конечный результат их труда. Повышение заработной платы следует производить лишь в меру роста конечных результатов труда коллектива.

Во-вторых, необходимо обеспечивать опережающий рост производительности труда по сравнению с ростом заработной платы, так как это является непременным условием нормального развития производства, производительных сил.

В-третьих, целесообразно сочетать индивидуальную и коллективную заинтересованность и ответственность в результатах труда.

В-четвертых, механизм оплаты труда должен стимулировать повышение квалификации работников, учитывать условия труда.

В-пятых, системы оплаты труда должны быть простыми, понятными всем работникам.

При выборе системы оплаты труда целесообразно учитывать форму собственности, величину предприятия, его структуру, характер производимой продукции (услуг), а также особенности доминирующих в коллективе ценностей и целей. При этом необходимо, прежде всего, иметь в виду функциональные обязанности руководителей. Их главная задача заключается в том, чтобы обеспечить неуклонный рост объема производства (услуг) высококачественной продукцией при минимальных затратах ресурсов на основе ускорения научно-технического прогресса, использования передового опыта. В центре внимания руководителей должны быть вопросы социального развития коллектива, условия труда и быта работников.

ЗАКЛЮЧЕНИЕ

На основании материалов курсовой работы можно сделать выводы, что в структуру личного дохода входят начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной формах за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные поощрительные выплаты, а также выплаты на питание, жилье, топливо.

1) Оплата за отработанное время:

- Заработная плата, начисленная работникам по тарифным ставкам и окладам за отработанное время.

- Заработная плата, начисленная за выполненную работу работникам по сдельным расценкам. В процентах от выручки от реализации продукции (выполнения работ и оказания услуг).

- Стоимость продукции, выданной в порядке натуральной оплаты.

- Премии и вознаграждения, (включая стоимость натуральных премий), носящие регулярный или периодический характер независимо от источников их выплаты.

- Стимулирующие доплаты и надбавки к тарифным ставкам и окладам (за профессиональное мастерство, совмещение профессий и должностей, допуск к государственной тайне и т. п.).

- Ежемесячные или ежеквартальные вознаграждения (надбавки) за выслугу лет, стаж работы.

- Компенсационные выплаты, связанные с режимом работы и условиями труда:

- Доплаты за работу во вредных или опасных условиях на тяжелых работах.

- Доплаты за работу в ночное время.

- Оплата работы в выходные и праздничные дни.

- Оплата сверхурочной работы

- Оплата работника за дни отдыха (отгулы), предоставленные в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ, при суммированном учете рабочего времени и в других случаях, установленных законодательством.

- Доплаты работникам, постоянно занятым на подъемных работах, за нормативное время их передвижения в шахте (руднике) от ствола к месту работы и обратно.

- Оплата труда квалифицированных рабочих, руководителей, специалистов предприятий и организаций, освобожденных от основной работы и привлекаемых для подготовки, переподготовки и повышения квалификации работников.

- Комиссионное вознаграждение, в частности, штатным страховым агентам, штатным брокерам.

- Гонорар работникам, состоящим в списочном составе работников редакций газет, журналов и иных средств массовой информации.

- Оплата услуг работников бухгалтерий за выполнение ими письменных поручений работников по перечислению страховых взносов из заработной платы.

- Оплата специальных перерывов в работе.

- Выплата разницы в окладах работникам, трудоустроенным из других предприятий и организаций, с сохранением в течение определенного срока размеров должностного оклада по предыдущему месту работы.

- Выплата разницы в окладах при временном заместительстве.

- Суммы, начисленные за выполненную работу лицам, привлеченным для работы на предприятии, согласно специальным договорам с государственными организациями (на предоставление рабочей силы, например, военнослужащих) как выданные непосредственно этим лицам, так и перечисленные государственным организациям.

- Оплата труда лиц, принятых на работу по совместительству.

- Оплата труда работников не списочного состава.

- Оплата труда лиц, на состоящих в списочном составе работников предприятия (организации), за выполнение работ по гражданским договорам, если расчеты за выполненную работу производятся предприятием с физическими, а не юридическими лицами. При этом размер средств на оплату труда этих физических лиц определяется, исходя из сметы на выполнение работ (услуг) по этому договору и платежных документов.

- Оплата услуг (гонорар) работников не списочного состава (за переводы, консультации, чтение лекций, выступление по радио и телевидению и т.д.)

2) Оплата за неотработанное время:

- Оплата ежегодных и дополнительных отпусков (без денежной компенсации за неиспользованный отпуск).

- Оплата дополнительно предоставленных по коллективному договору (сверх предусмотренных законодательством) отпусков работникам.

- Оплата льготных часов подростков.

- Оплата учебных отпусков, предоставленных работникам, обучающимся в образовательных учреждениях.

- Оплата на период обучения работников, направленных на профессиональную подготовку, повышение квалификации или обучение вторым профессиям.

- Оплата труда работников, привлекаемых к выполнению государственных или общественных обязанностей.

- Оплата, сохраняемая по месту основной работы за работниками, привлекаемыми на сельскохозяйственные и другие работы.

- Суммы, выплаченные за счет средств предприятия, за не проработанное время работникам, вынужденно работавшим неполное рабочее время по инициативе администрации.

- Оплата работникам-донорам за дни обследования, сдачи крови.

- Оплата простоев не по вине работника.

- Оплата за время вынужденного прогула.

3) Единовременные поощрительные выплаты:

- Единовременные (разовые) премии независимо от источников их выплаты.

- Вознаграждение по итогам работы за год, годовое вознаграждение за выслугу лет (стаж работы)

- Материальная помощь, предоставленная всем или большинству работников.

- Дополнительные выплаты при предоставлении ежегодного отпуска (сверх нормальных отпускных сумм в соответствии с законодательством.).

- Денежная компенсация за неиспользованный отпуск.

- Стоимость бесплатно выдаваемых работникам в качестве поощрения акций или льгот по приобретению акций.

- Другие единовременные поощрения, включая стоимость подарков.

4)Выплаты на питание, жилье, топливо:

- Стоимость бесплатно предоставленных работникам отдельных отраслей экономики питания и продуктов.

- Оплата (полная или частичная) стоимости питания, в том числе в столовых, буфетах, в виде талонов, предоставления его по льготным ценам с или бесплатно (сверх предусмотренной законодательством).

- Стоимость бесплатно предоставленных работникам отдельных отраслей экономики жилья и коммунальных услуг или суммы денежной компенсации за непредставление их бесплатно.

- Средства на возмещение расходов работников по оплате жилья.

- Стоимость бесплатно предоставленного работникам топлива.

Личный доход представляет собой совокупность вознаграждений в денежной и натуральной форме, получаемых работником на предприятии. Как экономическая категория заработная плата играет двоякую роль: с одной стороны, она является главным источником доходов и повышения жизненного уровня работников, с другой стороны средством материального стимулирования роста эффективности производства. Личный доход выполняет несколько функций, наиболее важные из них - воспроизводственная, стимулирующая, статусная, регулирующая (распределительная), производственно-долевая и др.

Личные доходы руководящего состава в развитых странах складываются из следующих источников:

· официального должностного оклада;

· премий, выплачиваемых из прибылей;

· вознаграждений в виде акций, покупаемых у компании по цене значительно ниже биржевого курса;

· различного рода выплат из страховых фондов, значительно больших, чем те, которые получает рядовой состав:

· разнообразные льготы в виде оплачиваемых компанией полностью или частично личных услуг.

Постоянная часть заработной платы состоит из основной части и индивидуальной надбавки к ней, устанавливаемой в зависимости от занимаемой должности, проявленных способностей, потенциальных возможностей работника, а также от его возраста и стажа работы. Большинство этих факторов носит по существу постоянный характер. Переменная часть заработной платы (надбавки, доплаты, премии и др.) должна ориентироваться на достижение краткосрочных и долговременных результатов хозяйственной деятельности. Она должна устанавливаться в зависимости от выполнения конкретных обязательств по эффективному использованию собственности предприятия и выплачиваться в зависимости от их своевременного выполнения (увеличение объемов производства и реализации продукции, прибыли, повышения рентабельности, ввода новых мощностей и объектов, повышения конкурентоспособности продукции, увеличения валютной прибыли и др.) Размер переменной заработной платы должен быть достаточным для создания необходимой материальной заинтересованности работника в выполнении принятых обязательств, предусмотренных в контракте. В настоящее время предлагаются еще несколько подходов к определению должностного оклада руководителя. Он может формироваться:

· На базе оклада квалифицированного специалиста данного предприятия с дальнейшей коррекцией на основе коэффициентов, учитывающих профессионально - квалификационный уровень и деловые качества работника, а также повышенную, в связи с осуществлением функций руководства сложность труда, и конечные результаты деятельности возглавляемого коллектива.

· На базе уровня организации заработной платы, сложившихся в данном коллективе с дальнейшими коррективами в соответствии с оценкой профессионально - квалификационного уровня, деловых качеств руководителя и конечных результатов деятельности трудового коллектива.

· На основе распространения условий оплаты труда и нормативных соотношений, предусмотренных в единой тарифной сетке для организаций и учреждений бюджетной сферы, на государственных предприятиях безрасчетного сектора.

Особую роль в структуре личного дохода занимает индивидуальный подоходный налог. Индивидуальный подоходный налог по единой ставке в 13 % должен принести положительный эффект. Планируется уменьшение «чёрной» составляющей в структуре личного дохода. Подоходный налог по единой ставке вне зависимости от уровня дохода должен легализовать доходы, получаемые работниками предприятий разных форм собственности, особенно доходы в крупных размерах.

В Республике Беларусь сложился определенный механизм организации заработной платы, под которым следует понимать порядок установления и выплаты работникам номинальной заработной платы. Организация заработной платы обычно строится на использовании трех элементов — нормирование труда, тарифная системы формы и системы оплаты труда. Но есть и иной путь - это использование бестарифной системы. Формы и системы заработной платы рабочих предусматривают:

· оценку меры труда для его оплаты (через рабочее время, выработанную продукцию, индивидуальные, коллективные конечные результаты);

· характер функциональной зависимости между мерой труда и его оплаты, оптимизацию заработной платы от количественных и качественных результатов труда.

Подоходный налог взимается на основании законодательства РБ. Объектом налогообложением является совокупный доход, полученный в календарном году. Индивидуальный подоходный налог исчисляется по прогрессирующей шкале, что отрицательно сказывается на официальном доходе работника предприятия, крупные доходы скрываются от налогообложения и развиваются системы нелегальных доплат к официальному доходу. Данная система взимания подоходного налога лишена стимулирующей функции.

Надбавки - это повышение зарплаты работника, основанное на его личных результатах. Надбавка отличается от премии тем, что премия представляет собой единовременную выплату, а надбавка — выплата постоянная. Надбавки имеют своих противников и сторонников. Защитники говорят, что только такого рода выплаты, прямо привязанные к результатам труда, могут способствовать его улучшению. Они полагают, что раздача надбавок без разбора (независимо от личных результатов) может отвлечь от результатов труда, так как в глазах работников они не будут иметь никакого значения.

Доплаты к тарифным ставкам работников применяются в случаях, предусмотренных законодательством или в коллективном договоре. Они начисляются сверх основного заработка работника. При помощи доплат компенсируется повышенная интенсивность труда. В то время как надбавки имеют целью привлечения работников к выполнению определённых работ. Все доплаты подразделяются на доплаты, установленные для возмещения дополнительных затрат труда, и доплаты, установленные в целях компенсации потерь в заработке, происшедших не по вине работника.

Премирование дополнительно стимулирует работников на достижение результатов как индивидуального, так и коллективного труда, а так же их вклад в повышение эффективности производства. Следовательно, под премированием понимается выплата работникам денежных сумм сверх основного заработка в целях поощрения достигнутых успехов в работе и стимулировании дальнейшего их возрастания.

Дополнительные льготы составляют значительную часть пакета вознаграждений, входящих в структуру личного дохода, выплачиваемых организацией. Они бывают как в материальной, так и в нематериальной форме, основное назначение их стимулировать труд на определённом предприятии. Пакет льгот формируется исходя из категорий работников.

Структура личного дохода руководителей в РБ формируется в основном, так же как и у других работников, но имеет свои особенности. В регулировании дохода большую значение имеет законодательство РБ, которое вносит свою корректирующую роль (особенно на государственных предприятиях) в формирование структуры оплаты труда, вознаграждений, льгот.

Сдельная схема оплаты труда - это наиболее старый и наиболее распространенный вид поощрительной схемы. Заработок напрямую связан с тем, сколько рабочий производит, так как ему платят по сдельной ставке за каждую единицу изделия, которую он производит,

При прямой сдельной схеме оплата производилась бы за количество произведенных изделий, то есть не была бы гарантирована минимальная оплата труда. Но после принятия Закона о справедливых трудовых стандартах большинство работодателей вынуждены были гарантировать своим работникам минимальную оплату труда. При сдельной схеме с гарантированной минимальной оплатой рабочий будет получать минимальную оплату труда независимо от того, выполнил ли он норму или нет. Но ему будут выплачивать поощрение по соответствующей ставке за каждое изделие, которое он произведет сверх нормы.

Сдельная схема имеет целый ряд преимуществ. Ее легко просчитать и легко понять. В целом, данная схема является довольно ценной и ее побудительная сила может быть достаточно мощной, так как вознаграждение прямо связано с результатами труда.

Но эта схема имеет также некоторые недостатки. Главным из них является плохая репутация, основанная на том, что некоторые работодатели имеют привычку повышать нормы выработки, когда им кажется, что рабочие получают слишком много денег. Кроме того, ставки выражаются в денежном эквиваленте. Отсюда, когда вновь произведенная оценка труда приводит к изменению почасовой ставки оплаты, это означает, что сдельная ставка должна быть также пересмотрена, что в свою очередь связано с большой бумажной волокитой. Производственные нормы в голове рабочих неразрывно связаны с размером их заработка, поэтому любая, даже справедливая попытка пересмотра норм выработки наталкивается на значительное сопротивления рабочих.

Стандартная почасовая схема очень похожа на сдельную схему, но с одним большим отличием — при ее использовании рабочий вознаграждается премией, которая равняется проценту, на который результаты его труда превышают норму (стандарт). Эта схема предполагает, что рабочий имеет гарантированную базовую ставку.

Данная схема имеет некоторые преимущества перед сдельной схемой оплаты труда. Во-первых, ее легко просчитать и понять. Во-вторых, поощрение выражено в единицах времени вместо денежных единиц (как это происходит при сдельной схеме). Следовательно, со стороны рабочих возникает меньше попыток связать норму выработки со своими заработками. Кроме того, канцелярская работа, связанная с пересчетом ставок за единицу в момент изменения почасовой ставки, полностью упраздняется.

Некоторые работодатели используют командные или групповые поощрительные схемы. Существует несколько причин для использования групповой поощрительной схемы. Иногда несколько работ связаны между собой. В этом случае результаты труда одного рабочего отражают не только его личное усилие, но и усилия его товарищей по работе; здесь групповое поощрение имеет смысл. Данная схема также способствует групповому планированию, разрешению проблем и укреплению сотрудничества между рабочими.

Главный недостаток групповой схемы заключается в том, что вознаграждение каждого рабочего более не основывается на его личных усилиях. Из-за того, что человек не видит, как его усилия ведут к желаемому вознаграждению, групповая схема может быть менее эффективна, чем индивидуальная. Но когда членам группы платили на основе показателей ее лучшего члена, групповой план оказался столь же эффективным, как и индивидуальный.

Вывод: для достижения высоких конечных результатов оплату труда руководителей, специалистов, рабочих в условиях рыночной экономики целесообразно строить на следующих принципах.

Во-первых, основным критерием дифференциации доходов, по предприятиям, работникам должен быть конечный результат их труда. Повышение заработной платы следует производить лишь в меру роста конечных результатов труда коллектива.

Во-вторых, необходимо обеспечивать опережающий рост производительности труда по сравнению с ростом заработной платы, так как это является непременным условием нормального развития производства, производительных сил.

В-третьих, целесообразно сочетать индивидуальную и коллективную заинтересованность и ответственность в результатах труда.

В-четвертых, механизм оплаты труда должен стимулировать повышение квалификации работников, учитывать условия труда.

В-пятых, системы оплаты труда должны быть простыми, понятными всем работникам.

При выборе системы оплаты труда целесообразно учитывать форму собственности, величину предприятия, его структуру, характер производимой продукции (услуг), а также особенности доминирующих в коллективе ценностей и целей. При этом необходимо, прежде всего, иметь в виду функциональные обязанности руководителей. Их главная задача заключается в том, чтобы обеспечить неуклонный рост объема производства (услуг) высококачественной продукцией при минимальных затратах ресурсов на основе ускорения научно-технического прогресса, использования передового опыта. В центре внимания руководителей должны быть вопросы социального развития коллектива, условия труда и быта работников.

СПИСОК ЛИТЕРАТУРЫ1. Дикаpева А. А.,. Миpская М. И " Социология тpуда" M.: Высшая школа, 1989

2. Каору И. “Японские методы управления качеством”

3. Kемпбелл Р. Макконел, Стэнли Бpю - "Экономикс", 2 т., М.: Республика, 1992.

4. Контракты директоров должны быть пересмотрены. //Экономика и жизнь, 1996, №4

5. Личный доход руководителя. // Экономика и жизнь, 1995, №45, с.11.

6. Лубков А.Н. Контрактная форма найма и оплаты труда руководителей предприятий. // Экономика сельскохозяйственных и перерабатывающих предприятий, 1995, №2

7. Малютина Н.Н., Самойлова Р.Н. Мониторинг заработной платы и доходов в США. // Труд за рубежом, 1996, №1

8. Никифорова А.А. Оплата труда руководителей фирм (предприятий) в странах с развитой рыночной экономикой. //Труд за рубежом 1995, №1.

9. Оучи У. Г. “Методы организации производства: японский и американский подходы”

10. Павлов В. Как оплачивать труд директора. // Экономика и жизнь, 1994, №17

11. Рочко А.В. О дифференциации в оплате труда в странах Европейского союза. // Труд за рубежом, 1995, №2,

12. Рочко А.В. Организация заработной платы во Франции. // Труд за рубежом, 1995, №3

13. Щербаков В.И. Новый механизм оплаты труда. - М: Экономика. - 1988 г.

14. "Экономика труда" под редакцией Г. Р. Погосяна и Л. И. Жукова M.: Экономика, 1991

15. Яковлев Р. Парадоксы реформирования оплаты труда. //Человек и труд, 1993, №4

16. Иванова И.М. Оплата труда руководителей предприятий и организаций Свердловской области в 4 квартале 1994 и 1995 годов.

17. Налоговый кодекс РФ, Часть 2,принят Государственной Думой 19 июля 2000 года, одобрен Советом Федерации 26 июля 2000 года

18. Закон РБ «О подоходном налоге с физических лиц» (в ред. Законов Республики Беларусь от 09.03.1999 N 247-З, от 10.01.2000 N 359-З, от 20.06.2000 N 404-З)

19. Постановление Министерства труда РБ 21 января 2000 г. N 7 «Рекомендации по применению ЕТС работников РБ»

20. Скрипченко Д.Г. «Оплата труда и пути её реформирования» Мн.: Амалфея, 1997.

21. Алехина О. Стимулирующий эффект систем заработной платы // Человек и труд. – 1997. - №1. – С. 90-92.

22. Белова В. Кризис оплаты труда: причины и пути его преодоления // Человек и труд. – 1998. - № 12. – С.51 – 55.

23.Доходы, уровень жизни // Экономист. – 1996. - № 5. – С. 63-73

24. Основные направления Концепции реформирования заработной платы // Человек и труд. – 1998. - № 1. – С. 70-76.

25. Никифоров А. Зарплата: отраслевой профиль // Человек и труд. – 1997. - № 9. – С. 50-51.

26. Абакумова Н.Н.,. Подовалова Р.Я. Политика доходов и заработной платы. – Новосибирск: НГАЭиУ; М.: ИНФРА–М, 1999. – 224с.

27. Гнездовский Ю.И., Поварич И.П. Проблемы организации оплаты труда в современных условиях. – Кемерово: Кузбассвузиздат, 1998. – 124с.

28. Жуков Л.И., Горшков В.В. Справочное пособие по труду и заработной плате. – М.: Финансы и статистика, 1990. – 272с.

Похожие работы

... целей предприятия все звенья жизнедеятельности предприятия, как нацеленные на стимулирование поведения, так и не имеющие такой задачи. Имея в виду отмеченные сложности в формировании системы стимулирования поведения работников было бы правильно разрабатывать на предприятиях планы (мероприятия) по развитию систем стимулирования поведения, в качестве составной части плана (мероприятий) по ...

... – устное представление товара в ходе беседы с одним или несколькими потенциальными покупателями с целью совершения продажи.4. СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ ПОЛИТИКИ 4.1. Предложения по совершенствованию товарного ассортимента Совершенствование ассортимента требует маркетингового анализа структуры номенклатуры товара для выявления видов, типов и торговых марок, не пользующихся спросом и/или ...

... рабочих, специалистов, служащих, руководителей; 7) простота построения оплаты труда каждого работника предприятия. Рыночные отношения значительно расширили хозяйственную самостоятельность предприятий в области организации оплаты труда. Предприятия любой формы собственности имеют право вводить свою заводскую тарифную систему, соблюдая одно условие — тарифная зарплата не должна быть меньше ...

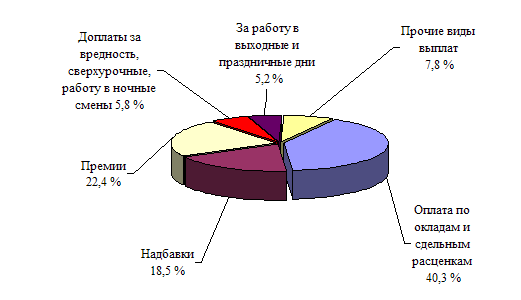

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

0 комментариев