Личный доход работника предприятия

Анализ структуры личного дохода работников в зарубежных странах

Анализ структуры

личного дохода в Российской Федерации

Разр

Анализ структуры личного дохода работника предприятия

Надбавки

Премии

Анализ других элементов личного дохода

Особенности структуры дохода руководителя предприятия в РБ

Основные проблемы совершенствования

структуры личного дохода работника предприятия

Пути реформирования оплаты труда с целью совершенствования структуры личного дохода работника предприятия

Навигация

Разр

СТРУКТУРА ЛИЧНОГО ДОХОДА РАБОТНИКА ПРЕДПРИЯТИЯ

148327

знаков

3

таблицы

0

изображений

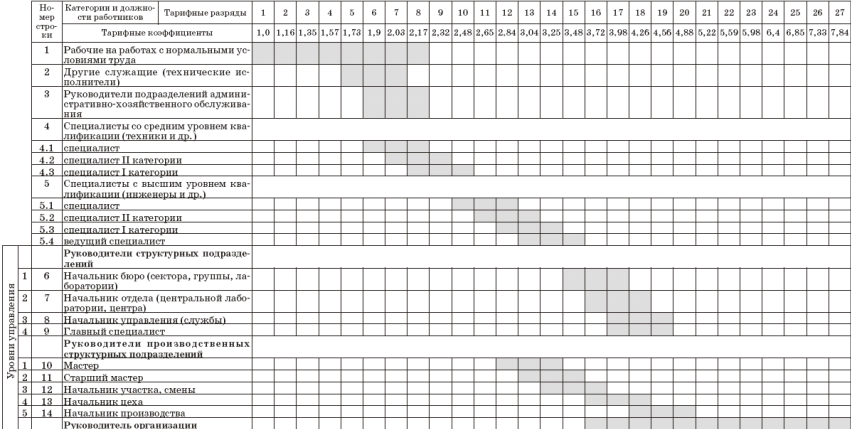

1 разр*ТКрук

ТС1 разр - устанавливается в коллективном договоре предприятия

Исходной базой оценки сложности труда руководителей может служить содержание трудовых функций, предусмотренных “Квалификационным справочником должностей руководителей и служащих”, утвержденным Министерством Труда Российской Федерации.

Особую роль в структуре личного дохода занимает подоходный налог. На основании дополнений в Налоговый Кодекс РФ вступающих в действие с 1 января 2000 года налоговая ставка для физических лиц устанавливается единая в размере 13 процентов, если иное не предусмотрено законодательством. Налоговая ставка устанавливается в размере 35 процентов в отношении процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из трех четвертых действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены проценты, по рублевым вкладам и 9 процентов годовых по вкладам в иностранной валюте. [17]

Размеры доходов и заработной платы, работающих и руководителей в отраслях экономики Свердловской области . [16]

| Отрасли | 4 квартал 1995 г | 4 квартал 1994 г | 4 квартал 1995 г. к 4 кварталу 1994 г. (%% разы) | |||

| экономики | Доход | Зарплата | Доход | Зарплата | Доход | Зарплата |

| Всего | ||||||

| Работающие | 776,0 | 672,9 | 350,5 | 301,6 | 221,4 | 223,1 |

| Руководители | 2820,5 | 2561,5 | 1171,6 | 1081,9 | 240,7 | 236,7 |

| Соотношение в оплате руководителей и работающих | 3,63 | 3,81 | 3,34 | 3,59 | 1,09 р. | 1,06 р. |

| Промышленность | ||||||

| Работающие | 820,5 | 681,7 | 365,2 | 299,9 | 224,7 | 227,3 |

| Руководители | 3784,4 | 3521,5 | 1362,6 | 1254,0 | 277,7 | 280,8 |

| Соотношение в оплате руководителей и работающих | 4,61 | 5,18 | 3,73 | 4,18 | 1,23 р. | 1,24 р. |

| Сельское | ||||||

| Работающие | 523,8 | 291,5 | 213,7 | 174,1 | 245,1 | 224,9 |

| Руководители | 1563,7 | 1349,8 | 608,2 | 561,8 | 257,1 | 240,3 |

| Соотношение в оплате руководителей и работающих | 2,98 | 3,45 | 2,85 | 3,23 | 1,04 р. | 1,07 р. |

| Транспорт | ||||||

| Работающие | 992,5 | 886,9 | 440,6 | 426,4 | 215,5 | 208 |

| Руководители | 3071,4 | 2779,3 | 1199,0 | 1132,6 | 256,2 | 245,4 |

| Соотношение в оплате руководителей и работающих | 3,09 | 3,13 | 2,6 | 2,66 | 1,19 р. | 1,18 р. |

| Связь | ||||||

| Работающие | 959,2 | 773,2 | 418,5 | 413,5 | 229,2 | 187,0 |

| Руководители | 5612,6 | 5403,5 | 2282,5 | 2058,3 | 245,9 | 262,6 |

| Соотношение в оплате руководителей и работающих | 5,85 | 6,99 | 5,45 | 4,98 | 1,07 р. | 1,4 р. |

| Строительство | ||||||

| Работающие | 981,4 | 813,0 | 464,4 | 376,4 | 211,3 | 216,0 |

| Руководители | 3868,5 | 3470,9 | 2131,9 | 1984,0 | 181,4 | 174,9 |

| Соотношение в оплате руководителей и работающих | 3,94 | 4,27 | 4,59 | 5,27 | 0,86 р. | 0,81 р. |

| Торговля и общепит | ||||||

| Работающие | 598,4 | 501,1 | 293,1 | 233,0 | 204,2 | 215,1 |

| Руководители | 1649,2 | 1499,7 | 707,0 | 656,5 | 233,3 | 228,4 |

| Соотношение в оплате руководителей и работающих | 2,76 | 2,99 | 2,41 | 282 | 1,14 р. | 1,06 р. |

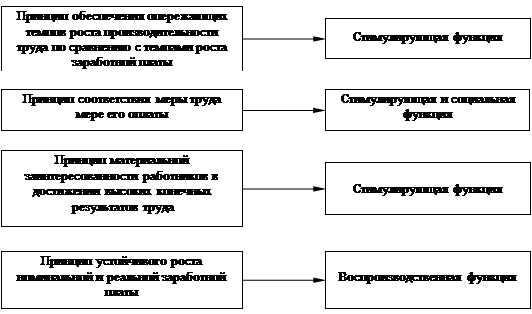

Подводя итог, можно заключить, что переменная часть заработной платы (надбавки, доплаты, премии и др.) должна ориентироваться на достижение краткосрочных и долговременных результатов хозяйственной деятельности. Она должна устанавливаться в зависимости от выполнения конкретных обязательств по эффективному использованию собственности предприятия и выплачиваться в зависимости от их своевременного выполнения (увеличение объемов производства и реализации продукции, прибыли, повышения рентабельности, ввода новых мощностей и объектов, повышения конкурентоспособности продукции, увеличения валютной прибыли и др.) Размер переменной заработной платы должен быть достаточным для создания необходимой материальной заинтересованности работника в выполнении принятых обязательств, предусмотренных в контракте. В настоящее время предлагаются еще несколько подходов к определению должностного оклада руководителя. Он может формироваться:

· На базе оклада квалифицированного специалиста данного предприятия с дальнейшей коррекцией на основе коэффициентов, учитывающих профессионально - квалификационный уровень и деловые качества работника, а также повышенную, в связи с осуществлением функций руководства сложность труда, и конечные результаты деятельности возглавляемого коллектива.

· На базе уровня организации заработной платы, сложившихся в данном коллективе с дальнейшими коррективами в соответствии с оценкой профессионально - квалификационного уровня, деловых качеств руководителя и конечных результатов деятельности трудового коллектива.

· На основе распространения условий оплаты труда и нормативных соотношений, предусмотренных в единой тарифной сетке для организаций и учреждений бюджетной сферы, на государственных предприятиях безрасчетного сектора.

Особую роль в структуре личного дохода занимает индивидуальный подоходный налог. Индивидуальный подоходный налог по единой ставке в 13 % должен принести положительный эффект. Планируется уменьшение «чёрной» составляющей в структуре личного дохода. Подоходный налог по единой ставке вне зависимости от уровня дохода должен легализовать доходы, получаемые работниками предприятий разных форм собственности, особенно доходы в крупных размерах.

Похожие работы

... целей предприятия все звенья жизнедеятельности предприятия, как нацеленные на стимулирование поведения, так и не имеющие такой задачи. Имея в виду отмеченные сложности в формировании системы стимулирования поведения работников было бы правильно разрабатывать на предприятиях планы (мероприятия) по развитию систем стимулирования поведения, в качестве составной части плана (мероприятий) по ...

... – устное представление товара в ходе беседы с одним или несколькими потенциальными покупателями с целью совершения продажи.4. СОВЕРШЕНСТВОВАНИЕ ТОВАРНОЙ ПОЛИТИКИ 4.1. Предложения по совершенствованию товарного ассортимента Совершенствование ассортимента требует маркетингового анализа структуры номенклатуры товара для выявления видов, типов и торговых марок, не пользующихся спросом и/или ...

... рабочих, специалистов, служащих, руководителей; 7) простота построения оплаты труда каждого работника предприятия. Рыночные отношения значительно расширили хозяйственную самостоятельность предприятий в области организации оплаты труда. Предприятия любой формы собственности имеют право вводить свою заводскую тарифную систему, соблюдая одно условие — тарифная зарплата не должна быть меньше ...

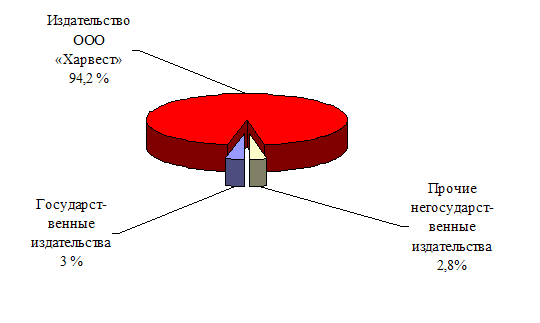

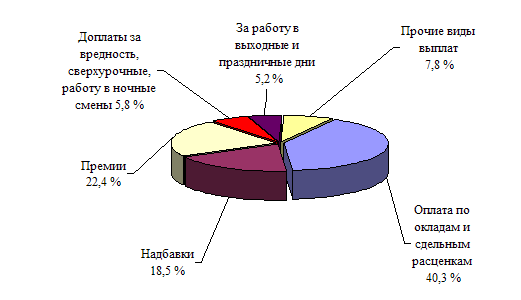

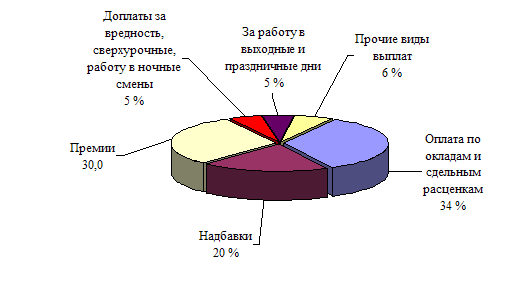

... . Дополнительным плюсом в данном направлении является то обстоятельство, что изменение условий премирования на предприятии позволит повысить уровень оплаты труда работников ОАО «Полиграфкомбинат «Красная Звезда»» без согласования в вышестоящей организации - Министерстве информации Республики Беларусь. Далее рассмотрим структуру фонда оплаты труда на предприятии (рис3.1.). Рис.3.1. Структура ...

0 комментариев