Навигация

Общая стоимость ОС=156 0000 руб

106064

знака

27

таблиц

0

изображений

1 Общая стоимость ОС=156 0000 руб.

Рассчет Амортизации по типам оборудования:

· Автоматическое/электрическое оборудование:

А)Мясорезка 13000

Б)Весы электронные 3000

В) Холодильник 30000

Г) Автоматическая овощерезка 32000

Д) Расфасовочная машина 34000

(13000+3000+30000+32000+34000)*10%/100%=11200руб.

· Ручное/механическое оборудование:

А) Стол производственный 6000

Б) Инвентарь хозяйственный 3000

В) Стелажная тележка 5000

(6000+3000+5000)*10%/100%=1400

· Автомобиль

А) Автомобиль «Москвич» 30000

30000*10%/100%=3000

Амортизация годовая = Амортизация (Автомобиль) + Амортизация (Ручное/механическое оборудование) = Амортизация (Автоматическое/электрическое)

Амортизация годовая = 3000 + 1400 + 11200=15600

Расчет Амортизационных отчислений на каждый продукт:

А) Салат «Корейский» = 15600*32%/100%=4992 руб.

Б) Салат «Морской» = 15600*24%/100%=3744

В) Салат «Крабовый» = 15600*28%/100%=4368

Г) Салат «Оливье» = 15600*16%/100%=2496 руб.

| Наименование | Амортизационные отчисления руб. |

| Салат «Корейский» | 4992 |

| Салат «Морской» | 3744 |

| Салат «Крабовый» | 4368 |

| Салат «Оливье» | 2496 |

Статьи калькуляции

| Прибыль | 25% |

| НДС | 18% |

1 Сырье

2 Электроэнергия

3 Комунальные услуги

4 Зароботная плата

5 Опщепроизводственные расходы

6 Общехозяйственные расходы

7 Арендная плата

8 Амортизация

Производственная себестоимость

9 КР

Полная себестоимость

Рыночная цена=Полная с/с +НДС + Прибыль

I Салат «Корейский»

1. Сырье 4836*253=1223508 руб.

2. Электроэнергия 5959 руб.

3. Комунальные услуги 6259 руб.

4. Заработная плата 2246824,58*32%/100%=718984руб.

5. ОПР (125%) 718984р.*125%/100%=898730руб.

6. ОХР(80%) 718984р.*80%/100%=575187,2руб.

7. Аренда 289800*32%/100%=92736

8. Амортизация 4992

Производственная себестоимость = 3526391,2 руб.

1223508+5959+6295+718984+898730+575187,2+92736+4368=3526391,2

9 КР (1%) 3526391,2*1%/100%=35263,912 руб.

Полная себестоимость = 3561655,2

3526391,2+35263,912=3561655руб.

С/с 1 еденицы продукции = 3561655,2/1012000изд.=3руб52коп.

Рыночная цена = 3561655,2+(3561655,2*25%)+(3561655,2*18%=5093166,94руб.

Рыночная цена 1 ед. продукции = 5093166,94 руб./1012000изд.= 5руб. 04 коп.

II Салат «Морской»

1 Сырье 6243*253=1579479 руб.

2 Электроэнергия 4469 руб.

3 Комунальные услуги 6259 руб.

4 Заработная плата 539238руб.

5 ОПР (125%) 539238р.*125%/100%=674047,4руб.

6 ОХР(80%) 539238р.*80%/100%=431390,4руб.

7 Аренда 69552

8 Амортизация 3744р.

Производственная с/с= 1579479+4469+6295+539238+674047,4+431390,4+69552+3744=3308214,8

9 КР-1% 33082,148

3308214,8*15/100%=33082,148

Полная с/с= 3341296,95

3308214,8+33082,148=3341296,95

Себестоимость 1 ед. прод-ции 3341296,95/759000=4,41руб.

Рыночная цена= 3341296,95+(3341296,95*25%/100%)+(3341296,95*18%/100%)=4778054,64руб.

Рыночная цена 1 ед прод.= 4778054,64/759000ед.=6руб.30коп

III Салат «Крабовый»

1 Сырье 15503,25*253=3922322,25

2 Электроэнергия 5214 руб.

3 Комунальные услуги 15120руб.

4 Заработная плата 629110,89 руб.

5 ОПР (125%) 629110,89*125%/100%=786388,6

6 ОХР(80%) 629110,89*80%/100%=503288,7

7 Аренда 289800р.*28%=81444руб.

8 Амортизация 4368руб.

Производственная с/с= 3922322,25+5214+15120+629110,89+786388,6+503288,7+81444+4368=5947256,5руб.

9 КР-1%= 59472,56р.

5947256,5*1%/100%=59472,56руб.

Полная с/с= 6006729,06р.

597256,5+59472,56=6006729,06

С/С 1 ед. прод-ции= 6006729,06/885500изд.=6руб.80 коп.

Рыночная цена= 6006729,06+(6006729,06*25%/100%)+(6006729,06*18%/100%)=8589622,55р.

Рыночная цена= 8589622,55р./885500изд=9руб.70коп

IV Салат «Оливье»

1 Сырье 2411*253=609983руб.

2 Электроэнергия 2979 руб.

3 Комунальные услуги 6295 руб.

4 Заработная плата 359491,94руб.

5 ОПР (125%) 359491,94р.*125%/100%=449364,92руб.

6 ОХР(80%) 359491,94*80%/100%=287593,55руб.руб.

7 Аренда 46368 руб.

8 Амортизация 2496руб.

Полная с/с= 1764571,39р. 609983+2979+6295+359491,94+449364,92+287593,55+46368+2496=1360171,41 руб.

9 КР-1% 17645,72

1764571,39*1%/100%=17645,72руб.

Полная с/с= 1782217,11р.

с/с 1 ед. прод-ции= 1782217,11/506000+3,53руб.

Рыночна цена= 1782217,11+(1782217,11*25%)+(1782217,11*18%/100%)=2548570,51р.

Рыночная цена 1 ед прод-ции= 2548570,51р./506000изд.=5руб.04коп.

Валовая выручка за год = Объем пр-ва за год*Рыночная цена

| Салат «Корейский» | 5,04руб.*1012000изд=5100480руб. |

| Салат «Морской» | 6,30руб.*759000изд.=4781700руб. |

| Салат «Крабовый» | 9,70*885500изд=8589350руб. |

| Салат «Оливье» | 5,04руб*506000изд.=2550240руб. |

| Валовая выручка общая за год | 5080240+4781700+8589350+2550240=21001530 руб. |

| Актив | Руб. | Пассив | Тыс. Руб. |

| Основные фонды

1. Оборудование-амортизация 2. Арендная плата 3. Нематериальные активы Итого:

Оборотные Фонды 4. Сырье и материалы 5. Запасы и товары отгруженные 6. Товарно дебиторская задолженность 7. Расчетный счет 8. Денежные средства 9. Расходы будующих периодов Итого | 156,6-15,6=140,4 289,8 30,0 (460,2) 10497,7922 75,85 134,7688 239,43 150,009 170 (11297,85) | 10 Уставный капитал (собс кап. В составе уставного 1000) 11 Банковская задолжность 12 Выплаты по банковскому займу 13 Краткосрочный кредит 14 Выплаты по краткосрочному кредиту 15 Товарно кредиторская задолженность 16 Заработная плата 17 Прочие доходы будущих периодов | 6700,0 1500,0 210,0 600,0 90,0 150,0 2246,825 231,225 |

|

Итого: |

11728,05 |

Итого: |

11728,05 |

Выплаты по банковскуму займу = 1500000*14%/100%=210тыс.руб.

Выплаты по краткосрочному кредиту = 600000*15%/100%=90 тыс. Руб.

3.10 Ожидаемый отчет по прибыли ООО «Ариран» на 2004 год.| Салат «Корейский» | 5,04руб.*1012000изд=5100480руб. |

| Салат «Морской» | 6,30руб.*759000изд.=4781700руб. |

| Салат «Крабовый» | 9,70*885500изд=8589350руб. |

| Салат «Оливье» | 5,04руб*506000изд.=2550240руб. |

| Статьи | Товарные группы (тыс руб.) | всего | |||

| А(Кор.) | Б(Морск.) | В(Краб.) | Г(Оливье.) | ||

|

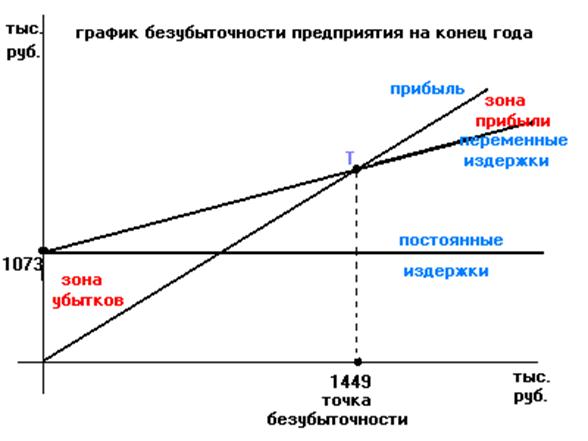

Валовая выручка -Переменные издержки Валовой доход Постоянные издержки Чистый доход от реализации -Амортизация Прибыль до начисления % -Издержки по выплате % | 5100,480 1223,508 3876,980 823,947 3052,990 4,992 3048,100 737,097 | 4781,700 1579,479 3202,221 619,1108 2583,120 3,744 2579,370 673,434 | 8589,350 3992,330 4597,02 730,8888 3866,131 4,368 3861,770 1165,212 | 2550,240 609,980 1940,260 414,1339 1526,130 2,496 1523,640 368,780 | 21021,770 7405,297 13616,437 2588,1075 11028,371 15,600 11012,780 2944,523 |

| Итого: | 2311,003 | 1905,936 | 2696,558 | 1154,86 | 8068,257 |

Переменные издержки на предприятии = Затраты на приобретение сырья

Постоянные издержки на предприятии = Плата за ком. Услуги + Плата за электроэнергию + Арендная плата + Заработная плата

I Постоянные

1) Постоянные издержки по товару Салат «Корейский» = 5959р.+6295р.+92736р.+718984р.=823974руб.

2) Постоянные издержки по товару Салат «Морской» = 4469р.+6295р.+69552р.+539238р.=619554руб.

3) Постоянные издержки по товару Салат «Крабовый» = 5214р.+15120р.+81444р.+629110,89р.=730888,89 руб.

4) Постоянные издержки по товару Салат «Оливье» = 27979р.+6295р.+46368р.+359491,94р.=414133,94 руб.

II %=НДС (полная с/с*18%) + выплаты по кредиту

1) По товару Салат «Корейский» = (3561655,2*18%/100%)+(300000*32%/100%) = 737097,936 руб.

2) По товару Салат «Морской» = (3341296,95*18%/100%)+(300000*24%/100%)=673433,451 руб.

3) По товару Салат «Крабовый» = 6006729,06*18%/100%)+(300000*28%/100%)=1165211,231 руб.

4) По товару Салат «Оливье» = (1782217,11+18%/100%)+(300000*16%/100%)=368799,08 руб.

Чистая прибыль ООО «Ариран» составит = 8 068 257 руб.

3.11 Анализ внутренней и внешней деятельности предприятия ООО «Ариран»

1. По товару Салат «Корейский»

Предполагается, что на рынке аналогичных товаро2в 1появится конкурент с высококонкурентным товаром, поэтому ООО «Ариран» предполагает потерю части потребителей и несмотря на общее увеличение спроса на данный продукт, ООО «Ариран» принимает решение снизить объем реализации на 25%

2 По товару Салат «Морской»

По отношению этого товара объем производства и реализации есть возможность сохранить, но предполагается изменение ресурсно-сырьевого потенциала по стоимости, т.е. стоимость сырья и материалов увеличится на 10%

Похожие работы

... изменить того имиджа, который в действительности складывается у потребителя в результате его общения с персоналом кафе в процессе обслуживания. Росту популярности предприятия способствует его качественная работа.3 Разработка бизнес-плана «Организация и планирование управления кафе «Блинная» 3.1 Резюме Кафе «Блинная» создается с целью быстрого и качественного обслуживания посетителей, с ...

... (БДР), бюджет движения денежных средств (БДДС) и баланс, что позволило спрогнозировать будущую рентабельность, платежеспособность и стоимость компании. 1.3. Методика составления бизнес-плана для нового предприятия. Текущее финансовое планирование является планированием "осуществления", оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его ...

... выезжающих за рубеж Страхование путешествующих по России и СНГ Страхование дайверов Страхование от несчастных случаев Страхование жизни Дополнительное пенсионное страхование, и другие. ОАО «Государственная страховая компания «Югория» предлагает страхования рисков, возникающих при эксплуатации средств водного транспорта, а именно: Страхование судов по КАСКО Страхование ответственности ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев