Навигация

3 Товару Салат «Крабовый»

Реализация данного продукта наиболее благополучна по сравнению с другими товарами, благодаря более совершенной технологии пр-ва, т.к. спрос на этот товар растет, предполагается увеличить объем производства на 15%

4 По товару Салат «Оливье»

По этому продукту предполагается увеличение спроса на 25% после проведения рекламной компании стоимость 550 тыс. Руб

По отношению этого товара объем производства и реализации есть возможность увеличить, т.к. в связи с сезонными изменениями предполагается, что стоимость ресурсно-сырьевого потенциала снизится.

Внутренние факторы

Руководство компании ООО «Ариран» принимает решение увеличить фонд з/п на 1000000 руб. Для стимулирования работы кадрового состава.

Руководство компании ООО «Ариран» принимает решение выделить 5 путевок рабочим на море, которые усердно работали и перевыполнили норму работы, для стимулирования их работы в дальнейшем

Бюджетное планирование

1 Будет ли выгодно изменить цену реализации на товар Салат «Корейский» ?

2 Будет ли рентабельным иной кана реализации Салата «Морской» ?

3 Окупится ли рекламная компания на товар Салат «Оливье»?

4 Предполагается, что цены на сырье снизятся. Выгодно ли будет снизить цену товара и увеличить объем производства ?

В связи с этим службы маркетинга, снабжения, и управления получили задание анализировать происходящие процессы, на основе их отчета получены следущие данные:

1 В случает снижения цены на товар Салат «Корейский» на 7% ожидается увеличение объема производства на 22%

2 В случае снижения цены на 25% объем производства и реализации возрастет на 30%

3 Ожидается рост производства и реализации товара Салат «Оливье» на 25% в результате проведения рекламной кампании стоимость 40000 руб.

4 Предполагается, что цены на сырье по товару Салат «Крабовый» снизятся, из чего следует что предприятию удастся снизить цену на 5%, вследствии чего объем продаж увеличится на 8%.

3.12 Бюджет по прибыли ООО «Ариран» 2004 г.| Статьи | Товарные группы (тыс руб.) | всего | |||

| А(Кор.) | Б(Морск.) | В(Краб.) | Г(Оливье.) | ||

|

Валовая выручка -Издержки на предприятии Валовой доход Постоянные издержки Чистый доход от реализации -Амортизация Прибыль до начисления % -Издержки по выплате % | 5284,260 1492,679 3791,581 1005,248 2786,333 5,0544 2781,275 903,049 | 5032,170 2053,323 2978,847 804,844 2174,003 4,0404 2169,962 845,195 | 8836,212 4211,716 4624,496 913,61 3710,886 3,900 3706,986 1422,279 | 4705,800 792,980 3912,82 447,265 3465,555 2,6052 3462,949 767,734 | 23861,442 8550,698 15310,744 3170,967 12139,777 15,6 12124,17 3938,257 |

|

ИТОГО | 1878,226 | 1324,767 | 2284,707 | 2695,215 | 8185,913 |

Валовая выручка Салат «Корейский» = 4,28*1234,64руб.=5284259,2руб.

Валовая выручка Салат «Морской» = 5,10*986700=5032170руб.

Валовая выручка Салат «Крабовый» = 7,44*632500=4705800 руб.

Валовая выручка Салат «Оливье» = 9,24*956300=8836212 руб.

При следующих изменениях обьем реализации составит – 38101140 ед прод-ции., а именно: 1) Салат «Корейский» - 1234640 изд. (32,4%)

2) Салат «Морской» - 986700 изд. (25,9%)

3) Салат «Крабовый» - 956300 изд.(25%)

4) Салат «Оливье» - 632500 изд. (16,7%)

Постоянные издержки=Комунальные услуги+электроэнергия+з/п+аренда

1. Постоянные издержки по товару Салат «Корейский»= 823,974+(823,974*22%/100%)=1005,248руб.

2. Постоянные издержки по товару Салат «Морской»= 619,1108+(619,1108*30%/100%)=1005,248руб.

3. Постоянные издержки по товару Салат «Крабовый»= 730,8888+(730,8888*25%/100%)=913,61 руб.

4. Постоянные издержки по товару Салат «Оливье»= 414,1339+(414,1339*8%/100%)=447,256руб.

Расчет Амортизации

| Салат «Корейский» | 15600*32,4/100%=5054,4 руб. |

| Салат «Морской» | 15600*25,9%/100%=4040,4 руб. |

| Салат «Крабовый» | 15600*25%/100%=3900 руб. |

| Салат «Оливье» | 15600*16,7%/100%=2605,2 руб. |

%=НДС (Валовая выручка*15,25%)+%выплаты по кредиту

По товару Салат «Корейский» = (5284,260*15,25%/100%)+(300*32,4/100%)=903,049 руб.

По товару Салат «Морской» = (5032,170*15,25%/100%)+(300*25,9%/100%)=845,105 руб.

По товару Салат «Крабовый» = (8839,212*15,25%/100%)+(300*25%/100%)=1422,979 руб.

По товару Салат «Оливье» = (4705,8*15,25%/100%)+(300*8%/100%)=767,734 руб.

Чистая прибыль составит – 8185913 руб.

По товарной группе Г (Салат «Оливье») выгодно провести изменения, чистая прибыль составит - 2695215 руб.

3.13 Скорректированный отчет по прибыли ООО «Ариран» за 2004 год.

| Статьи | Товарные группы (тыс руб.) | всего | |||

| А(Кор.) | Б(Морск.) | В(Краб.) | Г(Оливье.) | ||

|

Валовая выручка -Издержки на предприятии Валовой доход Постоянные издержки Чистый доход от реализации -Амортизация Прибыль до начисления % -Издержки по выплате % | 3825,36 917,631 2907,729 823,947 2083,755 3,744 2080,011 552,284 | 5259,87 1737,458 3522,412 619,1108 2903,3012 3,744 2899,5572 733,577 | 9857,39 4591,18 5266,2 730,888 4535,3 4,992 4530,33 1339,92 | 4705,8 762,475 3943,325 414,1339 3529,1911 3,12 3526,0711 460,91 | 23648,42 8008,743 15639,67 2588,107 13051,57 15,6 13035,97 3087,231 |

| Итого: | 1527,187 | 2165,9802 | 3190,41 | 3065,1611 | 9948,735 |

Товар Салат «Корейский» обьем пр-ва=759000

Валовая вырка=5100,480-(5100,480*10%/100%)=3825,36

Издержки на предприятии 1223,508-(1223,508*25%/100%)=917,631

Амортизация= 15600*24%/100%=3744

Издержки по выплате %= 3561655,2*18%/100%-25%+(300000*24%/100%)=552,824

Товар Салат «Морской» объем пр-ва 759000

Издержки на предприятии= 1579,479+(1579,479руб.*10%/100%)=1737,458

Валовая выр-ка= 4781,700*10%+4781,700=5259,87

Амортизация= 15600*24%/100%=3744

Издержки по выплате %= 3341296,95*18%/100%+10%+(300000*24%/100%)=733,577

Товар Салат «Крабовый» объем пр-ва 1018325

Валовая выручка= 9,68*(885500*15%/100%)=9857386

Издержки на предприятии= 3992,330+(3992,330*15%/100%)=4591,179

Амортизация= 15600*32%/100%=4992

Издержки по выплате %=6006729,06*18%/100%+15%+(300000+32%/100%)=1339,392

Товар Салат «Оливье» объем пр-ва 632500

Валовая выр-ка= 506000*25%/100%+506000*7,44=4705800

Издержки на предприятии= (609,980*2%/100%)+609,980=762,475

Амортизация= 15600*20%/100%=3120

Издержки по выплате %= 1782217,11*18%/100%+25%+(300000*20%/100%)=460,91

Общий объем пр-ва=3168825 ед. изделий

3.14 Финансовый план ООО «Ариран» на 2004 год. (тыс руб)| I Квартал | II Квартал | III Квартал | IV Квартал | |

| Поступило | ||||

| 1. Прибыль | 1973,679 | 1941,324 | 2135,456 | 2135,456 |

| 2. Увеличился банковский заем | - | - | 200 | - |

| 3. Увеличение краткосрочного кредита | - | 35 | - | - |

| 4. Безвозмездно полученые ОС | 50 | - | - | 200 |

| 5. Увеличение Товарно-дебиторской задолженности | - | - | 20 | 10 |

| 6. Доходы полученные от продажи основных средств организации | 15 | - | 30 | - |

| 7. Штрафы полученные организацией, за нарушение условий договора поставщиками | 50 | 10 | - | 40 |

| 8. Поступления в счет возмещения причиненных организацией убытков | 25 | - | 50 | - |

| 9. Ценные бумаги, полученные безвозмездно | 150 | - | 300 | 200 |

| 10. Увеличение УК, за счет взносов новых учредителей | - | - | 300 | - |

| 11. Поступления, связанные с участием в уставных капиталах других организаций | 200 | 150 | 100 | 150 |

| 12. Прибыль, полученная организацией в результате совместной деятельности | 250 | 175 | 350 | 200 |

| 13. проценты за использование банком денежных средств, находящихся на счете организации в этом банке | 25 | 35 | 40 | 50 |

| 14. Штрафы полученные организацией за нарушение покупателями | 10 | - | 20 | - |

| 15. Доходы от предоставления в пользование прав на результаты интеллектуальной деятельности | 100 | 150 | 100 | 250 |

| 16. Средства полученные на осуществление благотворительной деятельности | 150 | - | 100 | - |

| 17. Амортизация | - | - | - | 15,6 |

| 18. Доходы полученные от операций с финансовыми инструментами срочных сделок | 75 | 10 | - | 30 |

| 19. Страховое возмещение | - | - | 25 | - |

| 20. Доходы от предоставления в аренду оборудования | - | 50 | 45 | - |

| ИТОГО | 3073,679 | 2556,324 | 3815,456 | 3281,056 |

| Платежи | ||||

| 1. Увеличение расходов на приобретение сырья и материалов | 200 | 250 | 300 | 250 |

| 2. Увеличение расходов, связанных с выплатой аренды | 10 | 10 | 15 | 15 |

| 3. Расходы на научные исследования и опытно конструкторские разработки | - | 10 | - | 5 |

| 4. Амортизация | 3,900 | 3,900 | 3,900 | 3,900 |

| 5. Расходы, связанные с проведением рекламы | - | 40 | - | 40 |

| 6. Увеличение Товаро-кредиторской задолженности | 10 | 10 | 15 | 40 |

| 7. Расходы на постановку документов в налоговые органы | 2 | 2 | 3 | 2 |

| 8. Маркетинг, стратегия | 15 | 25 | 15 | - |

| 9. Проценты, уплачиваемые, за пользование банковским займом | - | - | - | 32 |

| 10. Проценты уплачиваемые, за пользование краткосрочным кредитом | - | - | - | 7,0 |

| 11. Изучение конкурентов | 15 | 5 | 8 | 15 |

| 12. Покупка ОС | - | - | - | 100 |

| 13. Увеличение фонда заработной платы | 150 | 150 | 150 | 150 |

| 14. Штрафы, уплачиваемые за нарушение условий договора | - | 25 | - | 5 |

| 15. Расходы, связанные продажей основных фондов | - | - | 15 | - |

| 16. Расходы за пользование интеллектуальной собственностью (промышленными образцами) | 25 | 15 | 10 | 20 |

| 17. Расходы на медицинское обследование работников и оборудования | 150 | 150 | 100 | 200 |

| 18. Расходы на оплату путевок в дом отдыха. | 50 | 80 | 150 | 200 |

| 19. Расходы в виде безвозмездно переданной продукции | 5 | 10 | 18 | - |

| 20. Расходы, связанные с выплатой материальной помощи | - | 50 | - | 25 |

| ИТОГО | 635,9 | 835,9 | 802,9 | 1109,9 |

| Итого поступления - платежи | 2437,779 | 1720,424 | 3012,556 | 2171,156 |

| Итого поступления с нарастающим итогом | 2437,779 | 4158,203 | 7170,759 | 9341,915 |

I Прибыль

Чистая прибыль ООО «Ариран» за год составит – 8185913 руб.

1) В первом квартале – 61 рабочий день значит: Чистая прибыль в первом квартале составит – 1973679 руб.

2) Во втором квартале – 60 рабочий день, значит: чистая прибыль во втором квартале= 1941324 руб.

3) В третьем квартале – 66 рабочий день, значит: чистая прибыль в третьем квартале = 2135456 руб.

4) В четвертом квартале – 66 рабочих дней, значит Чистая прибыль составит – 2135256 руб.

II Увеличение Банковского займа.

В третьем квартале ООО «Ариран» потребуется для своей дальнейших деятельности банковский заем, который она возьмет у банка «Пищпромбанк» - 200 тыс. Руб. На расширение пр-ва.

III Во втором квартале ООО «Ариран» возьмет краткосрочный кредит в размере 35 тыс. Руб., т.к. в связи с повышением цен на сырье ей понадобятся дополнительные средства для расчета с поставщиками.

IV Безвозмездно полученые ОС

В четвертом квартале ООО «Ариран» получит от АО «Крок» ОС средства стоимость 200000 руб.

V Увеличение товарно-дебиторской задолженности.

В третьем квартале ООО «Ариран» покупатель ООО «Продукты для вас» г Мытищи не оплатил за поставленную ему продукцию – 20000руб. В четвертом квартале поставщик, по выданному ему авансу должен был поставить сырье, но поставил лишь часть. И его задолженность перед ООО «Ариран» составила 10000 руб.

VI Доходы, полученные от продажи ОС организации

В первом квартале ООО «Ариран» решает продать стол производственноый и прочий хозяйственный инвентарь, и в третьем квартале ООО «Ариран» продает одну Автоматическую овощерезку и холодильник.

VII Штрафы, полученные организацией, за нарушение условий договора с поставщиками.

В первом квартале поставщики с поставкой сырья опоздали на 1 неделю и заплатили организации штраф – 30000 руб.

Во втором квартале поставщики с поставкой сырья опоздали на 3 дня и заплатили неустойку – 10000 руб.

В четвертом квартале поставщики опоздали с поставкой материалов на 10 дней и заплатили штраф – 40000 руб.

VIII Поступления в счет возмещения причиненных организации убытков.

В третьем квартале ООО «Ариран» получит 50000руб. От ООО «Фудекс» за причиненный вред.

IX Ценные бумаги, полученные безвозмездно

В первом квартале ООО «Ариран» получит ценные бумаги от ООО «Фудекс» на сумму 150000 руб.

В четвертом квартале ООО «Ариран» получит ценные бумаги от ООО «Фудкорт» на сумму 150000 руб.

X Увеличение УК, за счет взносов новых учредителей.

В третьем квартале увеличится УК за счет взноса новых учредителей.

XI Поступления, связанные с участием в уставных капиталах других организациях.

ООО «Ариран» активно участвует в уставных капиталах других организациях и поступления будут следующие:

В первом квартале – 100000 руб.

Во втором квартале – 150000 руб.

В третьем квартале – 100000 руб.

В четвертом квартале – 200000 руб.

XII ООО «Ариран» занимается совместной деятельностью и получит следующие денежные средства:

В первом квартале – 50000 руб.

Во втором квартале – 75000 руб.

В третьем квартале – 50000 руб.

В четвертом квартале – 100000 руб.

XIII Проценты за использование банком денежных средств, находящиеся на счете организации в этом банке.

Денежные средства ООО «Ариран» хранятся на счете в банке «Пищпромбанк» и каждый месяц ООО «Ариран» получает денежные средства:

В первом квартале – 25000 руб.

Во втором квартале – 35000 руб.

В третьем квартале – 40000 руб.

В четвертом квартале – 50000 руб.

XIV Штрафы, полученные организацией за нарушение покупателей продукции ООО «Ариран»

В первом квартале покупатель ООО «Супермаркет» в г. Королев не вовремя забрал продукцию со склада и заплатил неустойку – 10000руб.

В третьем квартале ООО Ариран» получит штраф от ООО «Продовольственные товары», в г. Люберцы – 20000 руб. за опоздание при оплате товара.

XV Доходы от предоставления в пользование прав на результаты интеллектуальной деятельности.

ООО «Ариран» разработал новые рецепты и технологию производства салатов существенно сокращающие расходы и предоставил свои результаты другим организациям, получив следующие ден. Ср-ва

Первый квартал – 100тыс руб

Второй квартал – 150 тыс. руб

Третий квартал – 100 тыс. руб

Четвертый квартал – 250 тыс. Руб.

XVI Средства, полученные на осуществление благотворительной деятельности.

В первом квартале ООО «Ариран» от Общества «Благовест» получила 150000 руб. на проведение благотворительной программы.

В третьем квартале благотворительный фонд «Благо» перечислил денежные средства в целях материальной помощи многодетным семьям и в детские дома – 100000 руб.

XVII Амортизация

Амортизация за год составит 15600 руб.

XVIII Доходы полученные от операций с финансовыми инструментами срочных сделок.

Первый квартал – 75000 руб

Второй квартал – 10000 тыс. руб

Четвертый квартал - 30000

XIX Страховое возмещение.

В третьем квартале ООО «Ариран» получит денежные средства от страховой компании в размере 25000 руб. за поломку застрахованного оборудования.

XX Доходы от предоставления в аренду оборудования.

Во втором и четвертом квартале ООО «Ариран» сдавала в аренду 2 холодильника ООО «Садко» и за это получила денежные ср-ва в размере:

Второй квартал – 50000 тыс. руб

Четвертый квартал – 45000 тыс руб.

Расходы

I Увеличение расходов, связанных с приобретением сырья. ООО «Ариран» потребуется больше деню ср-в на приобретение сырья, в связи с подрожанием сырья и увеличением объема пр-ва.

II Увеличение расходов связанных с выплатой аренды

III Расходы на научные исследования и опытно-конструкторские разработки.

IV Амортизация. Амортизация за год составила 15600 руб., за квартал=мес*3

V Расходы связанные с рекламными акциями. ООО «Ариран» предполагает проводить рекламную кампаию во втором и четвертом квартале стоимостью 40000 руб. для лучшего узнавания своей продукции.

VI Увеличение товарно-кредиторской задолженности. Задолженность ООО «Ариран» увеличилась перед поставщиками сырья.

VII Расходы, связанные с постановкой документов в налоговые органы. ООО «Ариран» будет оплачивать предоставление деклараций и др. Документов, требуемых налоговыми органами.

VIII Маркетинг стратегия. Для успешной деятельности компания должна проводить маркетинговые исследования и разрабатывать стратегию, для этого необходимо нанимать маркетолога.

IX Процент уплачиваемый за пользование банковским займом. В третьем квартале ООО «Ариран» взял заем у банка на 2 года под 20% годовых в четвертом квартале ООО «Ариран» выплачивает процент за предоставленный кредит

X Краткосрочный кредит. Во втором квартале ООО «Ариран» взял краткосрочный кредит на 1 год под 16% годовых, которые должен выплатить в конце года

XI Покупка ОС. В четвертом квартале планируется купить ноый холодильник

XII Изучение конкурентов

XII Увеличение фонда з/п. ООО «Ариран» планомерно по мере укрепления позиции на рынке планирует увеличивать з/п рабочим

XIV Штрафы уплачиваемые за нарушение договора. ООО «Ариран» нарушил условия договора с покупателями своей продукции и в первом квартале выплатил траф, в четвертом квартале было нарушение договора с поставщиками, за что так-же был выплачен штраф

XV Расходы связанные с продажей Основных фондов. В первом и втором квартале ООО «Ариран» продал устаревшие ОФ.

XVI Расходы за использование интеллектуальной собственностью. Для своей деятельности ООО «Ариран» необходимы новые современные образцы.

XVII Расходы на медецинское обследование работников и имущества ООО «Ариран»

XVIII Расходы на оплату премиальных путевок в дом отдыха.

XIX Расходы связанные с безвозмездно переданной продукцией.

XX Расходы связанные с выплатой материальной помощи. Во втором и четвертом квартале ООО «Ариран» помог ООО «Агрофирма Павловская» пострадавшей от пожара.

3.15 Плановый баланс ООО «Ариран» на конец 2004 г.| Актив | Руб. (тыс.) | Пассив | (Тыс.) Руб. |

| Основные фонды

1 Оборудование 2 Арендная плата 3 Нематериальные активы Итого: Оборотные Фонды 4 Сырье и материалы 5 Запасы и товары отгруженные 6 Товарно дебиторская задолженность 7 Расчетный счет (*7256,688) 8 Денежные средства 9 Расходы будующих периодов 10. Финансовые вложения Итого | 395,4 339,8 630 (1365,2) 11497,7992 75,85 164,768 389,43 150,009 1657 650 (21841,544) | 11 Уставный капитал (собст. кап в составе уставного 1000+600) 12 Банковская задолжность 13 Выплаты по банковскому займу 14 Краткосрочный кредит 15 Выплаты по краткосрочному кредиту 16 Товарно кредиторская задолженность 17 Заработная плата 18 Прочие доходы будущих периодов 19 Прибыль | 7600 1700,0 242 635 97 225 2846,825 700 9160,913 |

| Итого: |

23206,738 | Итого: |

23206,738 |

Комментарии к Плановому балансу

| Актив | |

| По строке оборудывание На начало года ОС 140,4 тыс. Руб. но согласно фин плану были получены ОС на 200 тыс руб. + 100 тыс руб. купили ОС и на 45 тыс. Продали ОС | 395,4 |

| По строке Арендная плата На начало года 289,8 тыс. Руб. но согласно фин плану Плата за аренду увеличилась на 50 тыс | 339,8 |

| Нематериальные активы На начало года 289,8 тыс. Руб., согласно фин плану Нма увеличилось на 600 тыс. Руб. | 630 |

| Сырье и материалы На начало года затраты на сырье составляли 10497,792 тыс. Но согласно фин плану стоимость сырья увеличилась на 1 млн. руб. из-за подрожания сырья и увеличения обьема продаж | 11497,7992 |

| Запасы и товары отгруженные без изменений | 75,85 |

| Товарно-дебиторская задолженность На начало года задолженность была 134,7688 тыс. Руб. но согласно фин плану она увеличилась на 30 тыс руб. т.к. покупательн еоплатил продукцию | 164,7688 |

| *Расчетный счет. На начало года сумма денежных средств на р\с составляла 239,43 тыс руб., но согласно фин плану сумма денежных средств увеличилась на 150 тыс руб, и 7256,688 тыс. Руб. это поступили от фин. результатов. ООО «Ариран» Решил разместит разницу между активом и пассивом на Р/С | 7646,118 |

| Денежные ср-ва без изменений | 150,009 |

| Финансовые вложения На начало года фин. Вложения составляли 0 руб. но согласно фин плану они увеличились на 650 тыс руб. | 650 |

| Расходы будущих периодов На начало года расходы составляли 200 тыс. Но согласно фин плану расходы орг-ции увеличились за счет · Расходы нанаучные и опытно конструкторские разработки 15 тыс · Расходы на рекламу 80 тыс · Расходы на постановку в налоговые органы 9 тыс. Руб. · Маркетинг стратегия 55 тыс. Руб. · Штрафы за нарушения договоров 30 тыс. Руб. · Расходы за пользование интелектуальной собственностью 70 тыс руб. · Расходы на медицинское обследование орг-ции 600 тыс руб. · Расходы на оплату путевок 480 тыс руб. · Расходы связанные с выплатой материальной помощи 75 тыс руб. | 1657 руб. |

| Пассив | |

| Уставный капитал УК на начало года составлял 6700 тыс. Руб. но согласно фин плану увеличилось число учредителей и сумма увеличилась на 300 тыс руб. | 7000 |

| Банковский займ На начало года БЗ составлял 1500 тыс руб. но согласно фин. Плану ООО «Ариран» взял еще кредит в банке на сумму 200 тыс. Руб на расширение пр-ва | 1700 |

| Выплаты по банковскому займу На начало года размер выплат составлял 210 тыс. Руб., но согласно фин плану выплаты увеличились в связи в дополнительным кредитом | 242 |

| Краткосрочный кредит На начало года КК составлял 600 тыс. Руб., но согласно фин. Плану КК увеличился на сумму 35 тыс. Руб. т.к. ООО «Ариран» понадобились доп. Ср-ва для расчета с поставщиками | 635 |

| Выплаты по краткосрочному кредиту На начало года размер выплат составлял 90 тыс. Руб., но согласно фин. Плану выплаты увеличатся на 7тыс. Руб. т.к. ООО «Ариран» взял дополнительный кредит | 97 |

| Товарно кредиторская задолженность На начало года размер задолженность составляла 150 тыс руб. но согласно фин плану увеличится на 75 тыс руб. т.к. ООО «Ариран» не смог своевременно оплатить поставщикам за сырье | 225 |

| Заработная плата На начало года з/п составляла 2246,825 тыс руб., но согласно фин. Плану фонд з/п увеличится на 600 тыс. | 2846,825 |

| Прибыль В результате своей деятельности ООО «Ариран» за 2004 год получил прибыль от реализации продукции 8185,913 тыс руб, так же получено прибыль от совместной деятельности 975 тыс руб. | 9160,913 |

| Добавочный капитал Составлял 0 тыс. Руб. но согласно фин плану ДК составил 600 тыс. Руб. из-за участия в УК других орг-ций Доб. Кап вошел в состав собст. кап | 600 |

| Прочие доходы будущих периодов На начало года прочие доходы будущих периодов составляли 231,225 тыс. Руб. но согласно фин плану доходы орг-ций увеличилсь за счет. Штрафов от поставщиков - 100 тыс руб. Поступления в счет возмещения убытков – 75 тыс. Руб. Штрафов от покупателей – 30 тыс руб. Средств, полученых на осуществление благотворительных деят-ности 250 тыс Доходы от операций фин. Инстр. Срочных сделок – 125 тыс руб. Доходы от предоставления в аренду оборудования – 95 тыс руб. | 700 |

1) Уровень общей рентабельности = прибыль до начисления % : Активы х 100%

Начало года (Н.Г.) = 11012,780 : 11728,05 х 100% = 93,9

Конец года (К.Г.) = 13035,97 : 15950,05 х 100% = 81,17

2) Рентабельность оборота = прибыль до начисления % : валовую выручку х 100%

Н.г. = 11012,780 : 21021,770 х 100% = 52,38

К.г. = 13035,97 : 23648,42 х 100% = 55,1

3) Число оборотов капитала = валовая выручка : Активы

Н.г. = 21021,770:11728,05 = 1,79

К.г. = 23648,42 : 15950,05 = 1,48

4) Коэф-т оборачиваемости = Рентабельность оборота х число оборота капитала

Н.г. = 52,38 х 1,79 = 99,1

К.г. = 55,1 х 1,48 = 81,54

5) Уровень рентабельности оборотов капитала = чистая прибыль : собственный капитал х 100

Н.г. = 8068,25 : 6700 х 100 = 120,4%

К.г. = 8185,91 : 7000 х 100 = 116,9%

Анализ доходности предприятия

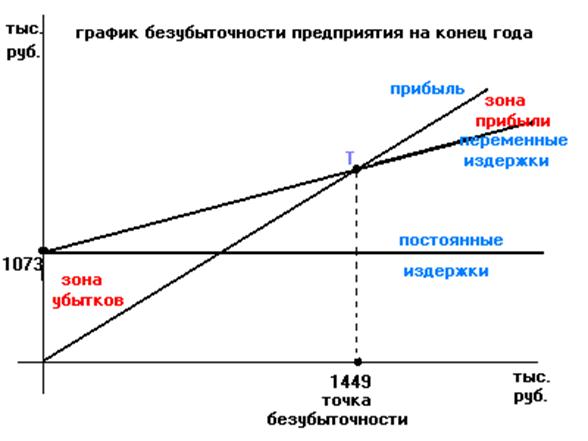

6) Коэффициент покрытия = величена покрытия : валовую выручку х 100%

Н.г. = 13616,43 : 21021,77 х 100 = 64,7

К.г. = 15639,67 : 23648,42 х 100 = 66,1

7) Бесприбыльный оборот = постоянные издержки : Коэффициент покрытия х 100%

Н.г. = 2588,10 : 64,7 х 100 = 4000,10

К.г. = 2588,10 : 66,1 х 100 = 3915,43

8) Запас надежности = (валовая выручка – бесприбыльный оборот) : валовую выручку х 100%

Н.г. = (21021,770-4000,10) : 21021,770 х 100 = 80,9

К.г = (23648,42 – 3915,43) : 23648,42 х 100 = 83,4

Анализ фин. деятельности предприятия

9) Коэффициент ликвидности = высоколиквидные активы : краткосрочную задолжность х 100%

Н.г. = 524,20 : 150 х 100 = 349,4

К.г. = 7960,89 : 957 х 100 = 831,8

10) Коэффициент платежеспособности = собственный капитал : Активы х 100%

Н.г. = 1000 : 11728 х 100 = 8,5

К.г. = 1600 : 15950 х 100 = 10

11) Норма прибыли = чистая прибыль : пассивы х 100%

Н.г. = 8068,25 : 11728,05 х 100 = 68,7

К.г. = 8185,91 : 23206,73 х 100 = 35,2

12) Коэффициент автономии = собственные средства : сумма источников собственных средств

Н.г. = 1000 : 6700 * 100 = 14

К.г. = 1600 : 7600 * 100 = 21

13) Коэффициент финансовой устойчивости = собственные средства:(заемные средства + кредитная задолжность)

Н.г. = 1000 : (10728 + 150) = 0,09

К.г. = 1600 : (21606 + 225) = 0,07

| Базисный год | Отчетный год | Изменения | |

| 1) Уровень общей рентабельности 2) Рентабельность оборота 3) Число оборот. Капитала 4) Коэф 5) оборачиваемости 6) Уров. Рент. Собст кап 7) Коэф. Покрытия 8) Бесприбыльный оборот 9) Запас надежности 10) Коэф. Ликвидности 11) Коэф. Платеж. Способ. 12) Норма прибыли 13) Коэф. Автономии 14) Коэф. Фин. устойчивости | 93,9% 52,38% 1,79 99,1% 120,4% 64,7% 4000,10 80,9 349,4 8,5% 68,7% 14 0,09 | 81,17% 55,1% 1,48 81,54% 116,9% 66,1% 3915,43 83,4 831,8 10% 35,2% 21 0,07 | -12,73% +2,72% -0.31 об кап -17,56% -3,5% +1,4% -84,67 +2,5 +2,5% -33,5% +7 -0,02 |

На основе данных этой таблицы можно сделать вывод что рассматриваемое предприятие рентабельно, оно в достаточной мере самоокупаемое, и приносит прибыль в достаточном размере, ненамного отклоняясь от намеченого плана.

ЗаключениеПри всем многообразии форм бизнеса существуют основы, обяззательные практически для всех областей коммерческой деятельности, для различных предприятий и организаций, опора на которые необходима для того, чтобы своевременно подготовиться к возможным неожиданностям и устранить потенциальные трудности, опасности и тем самым уменьшить риск в достижении поставленных целей. Планомерная разработка стратегии и тактики производственно-хозяйственной деятельности предприятия является важнейшей задачей для любого бизнеса.

В рыночной экономике бизнес-план является исключительно эффективным рабочим инструментом как для вновь создаваемых, так и для действующих компаний во всех сферах предпринимательства. Бизнес-план побуждает менеджера, вкладчиков тщательно изучить каждый элемент мероприятия. Практически всегда в этом процессе немало слабых мест и пробелов, несомненно они есть и в данной работе, устранению которых нельзя не уделить внимание. Лучше ошибиться на бумаге, чем оишибться вложив реальные деньги.

Цель разработки бизнес плана – спланировать хозяйственную деятельность фирмы на ближайший и отдаленные периоды в соответствии с потребностями рынка и наличием необходимых ресурсов. Бизнес план помогает решить следующие проблемы:

· Определить конкретные направления деятельности предприятия, его целевые рынки и место на этих рынках

· Сформулировать долговременные и кратковременые цели бизнеса, стратегию и тактику их достижения, а так же определить круг лиц. Ответственных за реализацию намеченного

· Зафиксировать состав и показатели товаров и услуг, которые будут предложены потребителям, оценить соответствующие производственные и торговые издержки

· Выявить соответствие имеющегося персонала предприятия и условий в мотивации его труда предъявляемым требованиям

· Оптимизировать организующую структуру управления

· Оценить финансовое положение предприятия и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения целей

· Выявить те трудности, которые способны помешать выполнению бизнес-плана, и наметить меры по их устранению.

Планирование бизнеса обеспечивает немало выгод. В частности:

· Побуждает руководство, инвесторов тщательно изучить перспективы развития отрасли

· Обеспечить четкую координацию всех усилий по достижению поставленных целей

· Делает предприятия намного более подготовленным к внезапным изменениям рыночной ситуации

· Четко формулирует обязанности и ответственности всех работников предприятия

Тщательно подготовленный бизнес-план открывает перспективу его развития, тоесть отвечает на самый важный вопрос: стоит ли вкладывать силы и средства в это дело, принесет ли оно такую прибыль, которая окупит затраты.

Бизнес-план стал принципиально новым для российской экономики документом. Основной целью его разработки выступает планирование хозяйственной деятельности предприятия на ближайший и отдаленный периоды в соответствии с потребностями рынка и возможностями приобретения необходимых ресурсов.

В плане оценивалась перспективная ситуация как внутри организации так и вне её. Он объективно необходим инвесторам организации, руководству для ориентации в рыночных условиях, так как именно исходя из показателей бизнес-плана инвесторы примут решение стоит ли вкладывать деньг в это предприятие, а руководство будет вести фирму по намеченому курсу.

Бизнес-план используется и при обосновании мероприятий по совершенствованию и развитию организационной струтуры фирмы, в частности, для обоснования уровня централизации и ответственности сотрудников.

Но не следует рассматривать уже составленный бизнес-план как образец и эталон В условиях современной российской экономики может быть потеряна актуальность этой разработки в силу каких либо внешних изменений, или использования жестко зафиксированных параметров, утративших свою информативность. Бизнес-планирование позволяет готовить новые варианты поведения бизнеса на основе проанализированного сценария. При этом бизнес-план открывает возможность отслеживать ситуацию в любом промежутке времени рассматриваемом в нем.

В этой работе мы, на примере ООО «Ариран» попытались представить рождение и развитие новой организации миссия которой накормить людей быстро и качественно, может быть эта работа не эталон, и многого в ней нехватает. Практической значимостью этой работы является, то что уже по этому бизнес плану можно начинать работу, анализировать ошибки, исправлять их, получать прибыль, и удовлетворять потребности людей.

Этот бизнес-план как курс, которого нужно предерживатся ведя фирму в океане бизнеса, корректируя направление по окружающей обстановке и происходящим событиям влияющим на состояние дел фирмы.

Список использованной литературы1 Горемыкин В.А. «Планирование на предприятии» – издательство «Филинъ» 2003 год Москва

2 Головань С.И. «Бизнес-планирование» - издательство «Феникс» 2002 год Ростов-на-Дону

3 Горемыкин В.А. «Бизнес план, методика разработки» - издательство «Ось-89» Москва 2003 год

4 Конспект по «Микроэкономике». Генелес М.В., 1999-2000г, г. Железнодорожный, ГКТиУ

5 Гражданский Кодекс Российской Федерации. Часть первая. Официальное издание. – М.: Юридическая литература, 1994 г.

6 «Экономика предприятия». Аврашков Л.Ю. и коллектив и авторов, издательское объединение «ЮНИТИ», 2000 год, Москва.

7 Газета «Аргументы и Факты» №7, 2004г. стр. 17. «Кровавая пена», автор статьи Павел Сорокин.

8 Советский энциклопедический словарь / Научно-редакционный совет: А.М. Прохоров (пред.). – М.: «Советская энциклопедия», 1981. – 1600 с. с илл.

9 Смирнов Э.А. «Управленческие решения». М :МГСА, 2003

10 Козырев В.М. Основы современной экономики: Учебник. – М.: Финансы и статистика, 1998. – 368 с.: ил.

11 Камаев В.Д. и коллектив авторов. Учебник по основам экономической теории (экономика). – М.: «ВЛАДОС», 1994. – 384 с.: ил. ©МГТУ им. Н.Э Баумана, 1994.

12 Конспект по «Основам экономической теории» (Макроэкономика). Часть первая. Лупаносова И.Н., 1999 г., г. Железнодорожный, ГКТиУ.

13 Экономика предприятия. Учебник для вузов/Под ред. д.э.н. профессора Грузинова В.П. – М.: Банки и биржи, издательское объединение «ЮНИТИ», 1999. – 535 с.

14 Основы предпринимательского дела. Благородный бизнес. М.: Из-во Московского ун-та 1998

15 Алексеева И.М. «Планирование деятельности фирмы М. 200

16 Беренс В., Хавренек П. «Планирование деятельности фирмы. М 2000

17 Вахрин И.И. «Инвестиции» учебник М. 2002.

18 Горемыкин В.А., Богомолов О.А. «Экономическая стратегия предприятия» М., 2001

19 Ильин А.И. Синица Л.М. «Планирование на предприятии. Минск, 200

20 Горемыкин В.А. Богомолов А.Ю. «Планирование предпринимательской деятельности предприятия М.: Инфра-М, 1997

21 Уткин Э.А. Риск-менеджмент М. Изд-во Экс-мос 2001

22 Бухалков М.И. «Внутрефирменное планирование» в США – М. ИНФРА-М, 1999

23 Гиммерлинг А. «Ваше дело, практический курс предпринимательства» Восточная книжная компания, 1997

24 Золоторогов В.Г. Инвестиционное проектирование – Минск: ИП «Экоперспектива» 1998

25 Любанова Т.П. и др. Бизнес-план. Учебно-практическое пособие М. Приор 1999

Похожие работы

... изменить того имиджа, который в действительности складывается у потребителя в результате его общения с персоналом кафе в процессе обслуживания. Росту популярности предприятия способствует его качественная работа.3 Разработка бизнес-плана «Организация и планирование управления кафе «Блинная» 3.1 Резюме Кафе «Блинная» создается с целью быстрого и качественного обслуживания посетителей, с ...

... (БДР), бюджет движения денежных средств (БДДС) и баланс, что позволило спрогнозировать будущую рентабельность, платежеспособность и стоимость компании. 1.3. Методика составления бизнес-плана для нового предприятия. Текущее финансовое планирование является планированием "осуществления", оно рассматривается как составная часть перспективного плана и представляет собой конкретизацию его ...

... выезжающих за рубеж Страхование путешествующих по России и СНГ Страхование дайверов Страхование от несчастных случаев Страхование жизни Дополнительное пенсионное страхование, и другие. ОАО «Государственная страховая компания «Югория» предлагает страхования рисков, возникающих при эксплуатации средств водного транспорта, а именно: Страхование судов по КАСКО Страхование ответственности ...

... меры их противоинфляционной защиты. Процесс управления отдельными видами оборотных активов характеризуется определенными отличительными особенностями. С учетом этих особенностей на предприятиях торговли дифференцируются методы управления тремя основными видами оборотных активов: 1) средствами, авансируемыми в товарные запасы; 2) средствами, отвлекаемыми в дебиторскую задолженность; 3) денежными ...

0 комментариев