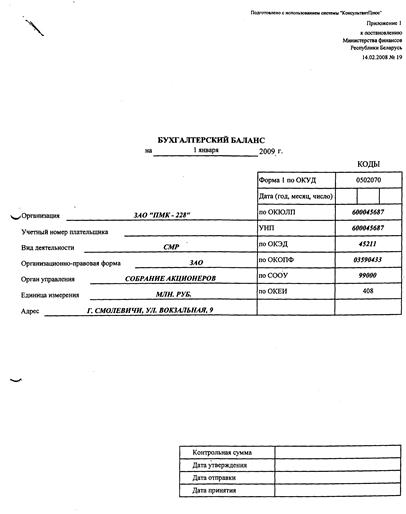

Навигация

Показатели эффективности использования оборотных средств

45725

знаков

5

таблиц

0

изображений

2.3. Показатели эффективности использования оборотных средств.

Эффективность использования оборотных средств определяется скоростью их движения - скоростью оборота, или оборачиваемостью. Чем быстрее совершается кругооборот оборотных средств, тем меньшая их сумма потребуется предприятию для успешного выполнения производственной программы.

Кругооборот оборотных средств исчисляется с момента оплаты предприятием материальных ценностей, необходимых для производства продукции, до возврата этих средств в виде выручки от реализации продукции. Если период оборота сокращается, например с 24 до 20 дней, т.е. на 17%, то и потребность в оборотных средствах при данном объеме выпуска продукции уменьшится на тот же процент. Снижение произойдет в связи с тем, что при кругообороте 24 дня оборотные средства совершают в течение года 15 оборотов (360:24). А при сокращении времени кругооборота до 20 дней количество их оборотов увеличится до 18 (360:20). Это означает, что каждый рубль оборотных средств в первом случае используется в течение года для приобретения материальных ресурсов и выплаты заработной платы 15 раз, а во втором - 18 раз.

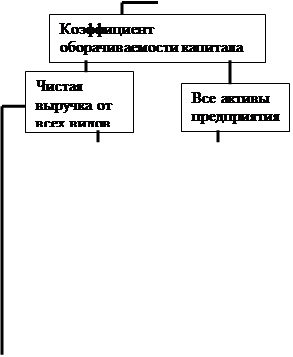

Оборачиваемость оборотных средств характеризуется двумя взаимосвязанными показателями: числом оборотов, совершаемых оборотными средствами в течение определенного периода времени (коэффициентом оборачиваемости), и сроком их оборота в днях.

Коэффициент оборачиваемости:

nоб = D / Фоб.

где D - годовая сумма доходов предприятия,

Фоб - сумма оборотных средств.

Иначе говоря, число оборотов определяет объем продукции в стоимостном выражении, выпускаемой на 1 рубль оборотных средств.

Срок оборота (оборачиваемость):

Tоб = Дк/nоб

где Дк - количество календарных дней в периоде.

Оборачиваемость можно определить как по всей сумме оборотных средств, так и по каждой ее части. Для расчета числа оборотов каждого элемента оборотных средств необходимо установить отношение суммы расхода по соответствующей статье затрат на производство к фактической сумме по данной статье оборотных средств. Срок оборота будет равен отношению числа дней за данный период к числу оборотов. По существу он представляет собой запас в днях данного элемента оборотных средств.

Таблица 7.- Эффективность использования оборотных средств

Показатели 1996 1997 1998 1998/1996

Выручка от реализации, тыс. руб. 12587 21170 36186 287%

Сумма оборотных средств 6524 10907 14329 220%

Коэффициент оборачиваемости 1,9 1,9 2,5 131%

Срок оборота, дн. 189 188 145 76%

Сумма оборотных средств в расчете

на 1 рубль выручки

Из данных таблицы следует, что эффективность использования оборотных средств возросла, так как коэффициент оборачиваемости возрос на 31%, срок оборота снизился на 24%, потребность в оборотных ресурсах, приходящаяся на 1 рубль выручки так же снизилась на 24%

3. Пути повышения эффективности использования ОФ и ОС на АТП.

Очень важным для предприятия является использование оборотных средств и основных фондов, поддержание их в размере, оптимизирующем управление текущей деятельностью. Анализ эффективности использования средств является важнейшим инструментом деятельности предприятия. Насколько глубоко и детально в предприятии проводится такой анализ, настолько и эффективной, успешной будет финансово-хозяйственная деятельность предприятия.

Для эффективного использования основных фондов в производственном процессе необходима большая доля активной части ОФ, тем самым будет достигнута большая фондоотдача. Вместе с тем, недостаточное количество пассивной части ОФ негативно сказывается на эффективности использования автомобилей и прежде всего на их техническом состоянии и обслуживании. Поэтому, необходимо стремиться к созданию оптимального соотношения между пассивной (стационарной) материально-технической базой предприятия и активной ее частью (подвижным составом), т.е. к оптимальному значению коэффициента технической оснащенности:

Кт=Фосн. / Фт.с.

где Фосн. - стоимость основных производственных фондов;

Фт.е. - стоимость транспортных средств.

Колеблется коэффициент технической оснащенности АТП обычно в пределах 2,1-2,2. Это означает, что удельный вес стоимости транспортных средств, т.е. активной части основных фондов в общей стоимости должен составлять примерно 50.

Эффективность использования ОПФ существенно зависит от их технического состояния и прежде всего от технического состояния транспортных средств, уровня организации тех. обслуживания и ремонта, степени обновления и списания ОФ и ряда других факторов.

Для повышения эффективности использования ОФ необходимо повышение фондоотдачи и снижение фондоемкости продукции, что достигается на основе внедрения достижений НТП. Пути повышения эффективности использования ОФ автотранспорта зависят от многих факторов деятельности предприятий, которые должны быть приведены в действие в результате активного и творческого отношения к работе инженерно-технических и экономических работников предприятия, а также умелого и эффективного руководства предприятием в целом. (рис.2)

Улучшение состава Совершенствование Моральное и

структуры и состояния планирования, управ- материальное

фондов ления и организации стимулирование

труда и производства

Снижение фондоемкости, Пути повышения Увеличение

повышение фондоотдачи и эффективности исполь- продолжитель-

производительности труда зования основных фондов ности исполь-

зования фон-

дов во времени

Улучшение использования Ликвидация потерь

фондов во времени рабочего времени

автомобилей,

рабочих машин и

оборудования

| Повышение качества и надежности работ по ТО и ремонту а/м | Улучшение оперативного планиравания и аналитической работы | Повышение уровня механизации погрузочно-разгузочных работ | Развитие централизованных перевозок | Специализация подвижного состава | Применение большегрузных а/м, прицепов, автопоездов, поддонов, пакетных и контейнерных перевозок | Внедрение прогрессивных технологических процессов и методов работ подрядных бригад | Улучшение нормирования, учета, отчетности и экономической работы |

Рис.2 Пути повышения эффективности использования основных фондов.

Рациональное использование оборотных средств в производственном процессе способствует повышению эффективности работы автотранспорта. Экономное расходование ОС и ускорение их оборачиваемости обеспечивают постоянное наличие денежных средств на расчетном счету АТП в Госбанке. Улучшение использования ОС достигается в результате реализации системы мероприятий, направленных на успешное выполнение плана перевозок и снижение остатков оборотных средств при условии обеспечения бесперебойной работы АТП.

Ускорение оборачиваемости ОС существенно зависит от организации финансовой работы на предприятии. В связи с этим особое значение имеет установление эффективных форм расчетов с потребителями транспортных услуг. Систематический контроль за состоянием дебиторской задолженности, своевременное предъявление претензий к дебиторам и принятие мер к взысканию задолженности способствует снижению доли средств, находящихся в расчетных документах, и ускоряют оборачиваемость ОС, повышая эффективность их использования и эффективность производства.

Также улучшение структуры ОС на АТП обеспечивается улучшением материально-технического снабжения и нормирования ОС, усилением научно-исследовательских работ по перспективной подготовке производства, внедрением прогрессивных решений по всем элементам автотранспортного производства.

Заключение.

В результате выполненной работы установлено, что, основным критерием оценки эффективного использования ОФ и ОС являются:

а) Для основных фондов - коэффициент экстенсивного и интенсивного использования, коэффициент интегральной загрузки, фондоотдача, фон-доемкость, фондовооруженность, рентабельность, себестоимость.

Для автотранспорта кроме вышеперечисленных критериев для оценки эффективности использования ОФ - используются также коэффициенты технической готовности и использования, коэффициенты использования пробега и грузоподъемности.

б) Для оборотных средств - материалоемкость, материалоотдача, коэффициент оборачиваемости оборотного капитала, коэффициент загрузки оборотных средств, продолжительность одного оборота.

Пути повышения эффективности использования ОФ и ОС - это то, на что надо воздействовать, чтобы в вышеуказанных формулах была только положительная сторона.

Все критерии оценки эффективного использования ОФ и ОС важны для получения положительного конечного результата. Наиболее важными из них на мой взгляд являются:

• Фактическое время работы ОФ (машин, оборудования),т.е. чем больше времени в сутках работают ОФ, тем эффективнее они используются, в т.ч. и для автотранспорта.

• Фактический выпуск продукции в единицу времени, т.е. производительность ОФ, которая зависит от профессиональной подготовки работающего, от его организации труда и отдыха, от стимулирования его труда.

• Стоимость ОФ, которая чем меньше, тем самым улучшается показатели фондоотдачи и фондоемкости.

Т.о. практически воздействуя путем принятия управленческих решений на вышеперечисленные составляющие критериев оценки эффективности использования ОФ и ОС в конечном результате можно добиться в целом эффективности производства.

Выполнение данной работы помогло мне понять и теоретически освоить пути нормальной и прибыльной работы любого предприятия, в т.ч. и автотранспортного предприятия.

Список использованной литературы

1. Башкатова Е.И., Здерева Т.А., Стельмаховский Ю.С. Планирование работы автотранспортного предприятия. - К.: Выща школа, 1988 - 288 с.

2. Ковалев В.В. «Финансовый анализ», М., Финансы и статистика, 1998. -512с.

3. Краткий автомобильный справочник. - М., Транспорт, 1983. - 220 с.

3. Малеева А.В., Томаревская О.Г, Симкова Н.В. Анализ производственно -финансовой деятельности автотранспортных предприятий. - М.: Транс порт, 1990.-319 с.

5. Справочник инженера-экономиста автомобильного транспорта// под ред. С.Л. Голованенко. К.: Тэхника, 1991. - 351 с.

6. Транспорт и связь области. Статистический сборник / Курский облкомстат, 1997.- 122с.

7. Голованенко С.Л. Экономика автомобильного транспорта. -М.: Высшая школа, 1983 - 352с.

8. Организация, планирование и управление автотранспортными

предприятиями. Под ред. Л.А. Бронштейна, К.А. Савченко-Бельского. М.: Высшая школа, 1986.-360с.

9. Т.Л. Каплан. Пути повышения эффективности использования

основных фондов на автомобильном транспорте. М.: Транспорт, 1981.-136с.

Похожие работы

... * 173786= - 17395,98 млн руб. В нашем примере за счет увеличения коэффициента оборачиваемости оборотного капитала в отчетном году предприятие получило убыток на сумму 17395,98 млн руб. Как видно из проведенных видов анализа эффективность и интенсивность использования капитала ОАО «ЗОМЗ» оставляет желать лучшего. Этому мог послужить довольно обширный ряд факторов, но главным, на мой взгляд, ...

... , то такие сопоставления вполне корректны. В некоторых случаях для обеспечения сопоставимости показателей используются поправочные коэффициенты. 1.2 Анализ эффективности и интенсивности использования капитала предприятия Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, организуется процесс ...

... субъекта хозяйствования. Этот показатель позволяет аналитику сравнить его значение с тем, которое было бы при альтернативном использовании капитала. Он используется для оценки качества и эффективности управления предприятием; оценки способности предприятия получать достаточную прибыль на инвестиции; прогнозирования величины прибыли. Основная концепция расчета рентабельности довольно проста, ...

... . На основе анализа разрабатываются конкретные мероприятия по использованию выявленных резервов, устранению недостатков в работе и ускорению хозяйственного расчета. 2. Анализ эффективности использования капитала строительной организации Бизнес в любой сфере деятельности начинается с определенной суммы денежной наличности, за счет которой приобретается необходимое количество ресурсов, ...

0 комментариев