Навигация

НАЛОГИ: ИХ СУЩНОСТЬ, ВИДЫ И ФУНКЦИИ

24209

знаков

0

таблиц

0

изображений

Министерство общего и профессионального

образования Российской Федерации

Дальневосточный Государственный Университет

Институт Менеджмента и Бизнеса

Кафедра экономической теории

РЕФЕРАТ

НАЛОГИ: ИХ СУЩНОСТЬ, ВИДЫ И ФУНКЦИИ

Выполнил: студент I курса

Экономического факультета

Специальности «Финансы и Кредит»КовалевичИ.О.

Проверил: Доцент к.э.н.

Бобер А.А.

Спасск-Дальний

2001

СОДЕРЖАНИЕ

Введение.

1. Понятие налога. Появление налогообложения………………….3

2. Функции налогов…………………………………………………..3

3. Принципы налогообложения……………………………………...4

4. Прямые и косвенные налоги………………………………………5

5. Виды налогов……………………………………………………….5

6. Таможенная пошлина как вид налогообложения………………..8

7. Налоговая система России………………………………………...8

1. ВВЕДЕНИЕ. ПОНЯТИЕ НАЛОГА. ПОЯВЛЕНИЕ НАЛОГООБЛОЖЕНИЯ.

Налог- это обязательный платеж, поступающий в бюджетный фонд в определенных законом размерах и в установленные сроки. Совокупность разных видов налогов, в построении и методах исчисления которых реализуются определенные принципы, образуют налоговую систему страны.

Налоговая система возникла и развивалась вместе с государством. На самых ранних ступенях государственных организаций начальной формой налогообложения можно считать жертвоприношение. Не следует думать что оно было основано исключительно на добровольных началах. Жертвоприношение было неписаным законом и, таким образом, становилось принудительной выплатой или сбором.

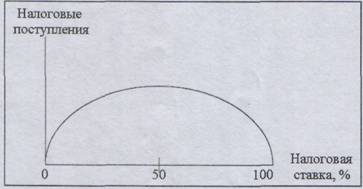

По мере развития государства налоговая система стремительно развивалась, и уже в 70-80-е годы XX века в западных странах распространилась и получила признание бюджетная концепция исходящая из того, что налоговые поступления являются продуктом двух основных факторов: налоговой ставки и налоговой базы. Рост налогового бремени может приводить к росту государственных доходов только до какого - то придела, пока не начнет сокращаться облагаемая налогом часть национального производства. Когда этот предел будет превышен, рост налоговой ставки приведет не к увеличению, а к сокращению доходов бюджета.

Во второй половине 80-х - начале 90-х годов XX века ведущие страны мира, такие, как США, Великобритания, Германия, Франция, Япония, Швеция и некоторые другие/ провели налоговые реформы, направленные на ускорение и накопление капитала и стимулирование деловой активности. В этих целях снижена ставка налога на прибыль корпораций. Например в США ставка корпорационного налога уменьшена с 46 до 34%; в Великобритании -с 45 до 35%; во Франции - в 1986 году с 50 до 45% , а в 1991 году -до 42%; в Японии - в 1989 году с 42 до 40%, а в 1990 году - до 37,5%. В 1994 году началось поспешное проведение налоговой реформы в Дании.

Начало девяностых годов явилось также периодом возрождения и формирования налоговой системы Российской Федерации.

Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами. Эти денежные отношения объективно обусловлены и имеют специфическое общественное назначение - мобилизацию денежных средств в распоряжение государства. Поэтому налог может рассматриваться в качестве экономической категории с присущими ей функциями.

2. ФУНКЦИИ НАЛОГОВ.

- Фискальная - изъятие части доходов в бюджет для использования на определенные цели.

- Стимулирующая - при помощи налоговых льгот, санкций решаются вопросы технического прогресса, капитальных вложений, расширение производства первичных товаров и ограничение вторичных.

- Регулирующая - регулирование отношений между бюджетами и внутри бюджетной системой.

- Распределительная и перераспределительная - При помощи налога распределяет и перераспределяет национальный доход. Перераспределяет первичные доходы и формирует вторичные.

- Социальная функция - за счет налоговых льгот осуществляется поддержка объектов социальной инфраструктуры: освобождение от налогов отдельных физических и юридических лиц.

- Контрольная - при помощи налогов осуществляется контроль за деятельностью предприятия, формирование затрат и прибыли. Эффективность зависит от деятельности органов налоговых служб.

Регулирующую и стимулирующую функции называют экономической функцией. Такое разграничение функций налогов носит целевой характер, так как все функции переплетаются и осуществляются одновременно. Конкретными формами проявления категории налога являются виды налоговых платежей, устанавливаемыми законодательными органами власти.

Сегодня налоговая система призвана реально влиять на укрепление рыночных начал в хозяйстве, способствовать развитию предпринимательства и одновременно служить барьером на пути социального обнищания низкооплачиваемых слоев населения.[2]

Похожие работы

... товара Мера стоимости Покупка драгоценностей Средство накопления Расчет за товар пластиковой карточкой Средство обращения 2.2. Задача № 1. Экономические нормативы Центрального Банка № 1 тема «Деньги: сущность, виды и функции» Задача № 1. Какие из экономических нормативов устанавливаются Центральным банком России для коммерческих банков? Ответ обосновать. В целях обеспечения ...

... классификации. В их основу закладывается одновременно несколько критериев. Пример такой классификации приведен в таблице 2. 3. Основные функции налогов Функции налогообложения - это проявление его сущности и свойств. В первую очередь, в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. На ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... содержание налогов выражается взаимоотношениями хозяйствующих субъектов, граждан, с одной стороны, и государства – с другой, по поводу формирования государственных финансов. Социально-экономическая сущность налогов, их типы, структура и роль видоизменяются вместе с природой и функциями государства. Выделяют субъект и объект налога. Субъектом налога является физическое или юридическое лицо, на ...

0 комментариев