Навигация

3. ПРИНЦИПЫ НАЛОГООБЛОЖЕНИЯ.

- Справедливости - Все субъекты должны ставиться в равные условия.

- разумное сочетание прямых и косвенных налогов, использование разнообразных их видов, позволяющее учесть как имущественное положение налогоплательщиков, так и получаемые ими доходы. В период обострения кризисной ситуации в экономике лучше иметь много источников пополнения бюджета со сравнительно низкими ставками и широкой налогооблагаемой базой, чем один - два вида поступлений с высокими ставками изъятия;

- универсализация налогообложения, обеспечивающая, во - первых, одинаковые для всех плательщиков требования к эффективности хозяйственной деятельности, не зависящие от видов собственности, организационно - правовых форм хозяйствования и так далее, а, во - вторых, одинаковый подход к исчислению величины налога вне зависимости от источника полученного дохода, сферы хозяйственной деятельности, отрасли экономики;

- однократность обложения, состоящая в том, что один и тот же объект может облагаться налогом одного вида только один раз за опреде- ленный законом период;

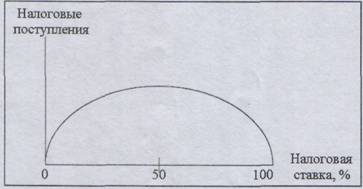

- научный подход к определению конкретной величины ставки налога, состоящей в обосновании той доли изъятия, которая позволит субъекту налога иметь доход, обеспечивающий ему нормальное развитие. Научный подход исключает как механический перенос на нашу страну ставок налогообложения, используемых в других странах, так и сугубо фискальный подход к их установлению

- дифференциация ставок налогообложения в зависимости от уровня доходов, которая тем не менее не должна превращаться ни в запретительную прогрессию, ни в индивидуализацию ставок, противоречащую основам рыночного хозяйствования;

- стабильность ( устойчивость ) ставок налогообложения, действующих в течении довольно длительного периода и простота исчисления платежа;

- использование системы налоговых льгот, реально стимулирующих процессы инвестирования средств в предпринимательскую деятельность и одновременно реализующих принцип социальной справедливости, в том числе гарантируемый гражданам прожиточный минимум. Льготы не должны устанавливаться для конкретных плательщиков, они едины для всех;

- четкое разделение налогов по уровням государственного управления: федеральные ( центральные ), республиканские ( включая налоги краев, областей, автономных образований ) и местные.

-

4.ПРЯМЫЕ И КОСВЕННЫЕ НАЛОГИ.

В результате реформы налоговая система России строится на сочетании прямых и косвенных налогов. Прямые налоги устанавливаются непосредственно на доход или имущество налогоплательщика, косвенные -включаются в виде надбавки на цену товара или тарифа на услуги и оплачиваются потребителем. При прямом налогообложении денежные отношения возникают между государством и самим плательщиком, вносящем налог непосредственно в казну; при косвенном - субъектом налога становится продавец товара ( услуги ), выступающий посредником между государством и плательщиком ( потребителем товара или услуги ).

Прямые налоги в свою очередь разделяются на реальные, уплачиваемые с отдельных видов имущества, и личные, взимаемые с юридических и физических лиц у источника дохода или по декларации; при этом одни из прямых налогов уплачиваются только юридическими лицами, другие - толь-ко физическими, а третьи - теми и другими. Косвенные налоги по характеру тоже не однородны; в их состава выделяются акцизы, причем они могут быть индивидуальными ( по отдельным видам и группам товаров ) и универсальными, фискальные монополии и таможенные пошлины. Косвенные налоги отличаются простотой взимания; их применение дает фискальный эффект даже в условиях падения производства. Использование в единой системе разнообразных по объектам обложения и методам исчисления прямых и косвенных налогов позволяют государству полнее реализовать на практике все функции налогов: под налоговым воздействием оказывается и имущество предприятий, создающее материально - техническую основу их деятельности, и потребляемые в производстве разные виды ресурсов, и рабочая сила, и получаемый доход. Налоговая система имеет следующий вид.2

5.ВИДЫ НАЛОГОВ.

Главным среди налогов, взимаемых с юридических лиц, является налог на прибыль предприятий. Его применение вызвано тем, что в условиях рыночного хозяйствования роль прибыли существенно возрастает; она становится важнейшим объектом воздействия государства. Налог на прибыль должен использоваться не только в фискальных целях, но и для создания заинтересованности предприятий в повышении эффективности производства улучшении его материально - технической оснащенности. К сожалению система исчисления налога ориентирована в основном на фискальный эффект.

Банки и другие кредитные учреждения, осуществляющие свою деятельность на коммерческих началах, уплачивают в бюджет подоходный налог.

Система подоходного обложения распространятся также на страховые организации, получающие доходы от страховых видов деятельности.

Наличие разных форм собственности, экономическое соперничество вызывает необходимость взимания налога не только с получаемых доходов, но и со стоимости имущества, которое прямым или косвенным образом способствует росту дохода предприятия. Поэтому налог на имущество предприятий - неотъемлемая часть налоговой системы страны при рыночных отношениях. Он введен для субъектов хозяйствования, являющихся собственниками имущества на территории государства. При его взимании реализуются и фискальная, и экономическая функции налога. Первая - благодаря тому, что налог на имущество обеспечивает стабильные поступления в доходы территориальных бюджетов, так как вносится в первоочередном порядке с отнесением расходов по его уплате на себестоимость продукции; вторая -через заинтересованность предприятия в уплате меньших сумм, чем стимулируется стремление плательщика быстрее освобождается от излишнего, неиспользуемого имущества.

Важное место в налоговой системе страны занимают платежи за природные ресурсы: земельный налог, плата за воду, лесной доход и другие. Одни из них вносятся из прибыли, другие - за счет себестоимости. Значение названных платежей в том, что они играют не только фискальную, но и стимулирующую функцию, ориентируя субъектов хозяйствования на более эффективное использование соответствующих видов ресурсов. Необходимость в подобном стимулировании вызвана возросшими масштабами общественного производства, требующими вовлечения в хозяйственный оборот все новых и новых ресурсов. Между тем последние далеко не безграничны и в силу относительного уменьшения становятся все дороже.

Одним из самых ценных природных богатств является земля. Однако эффективность её использования до 1991 года не бала объектом пристального внимания, так как земля была бесплатной для основных её потребителей - субъектов хозяйственной деятельности. Утрата хозяйственных угодий, разбазаривание земельных массивов при строительстве дорог и сооружении промышленных объектов, нерациональные жилищные и административные застройки в городах - все это было логическим следствием бесплатности земли. Начиная с 1992 года за владение, распоряжение и пользование землей в городской и сельской местности уплачивается земельный налог ( за аренду земли - арендная плата).

В составе налогов взимаемых за природные ресурсы, важную роль играет плата за воду. Её вносят промышленные предприятия, использующие

воду для производственных целей. Исчисляется эта плата по ставкам, устанавливаемым за один кубический метр забираемой воды, и относится на себестоимость продукции. При определении ставок учитываются затраты государства на воспроизводство водных ресурсов. Если потребление воды превышает технически установленные нормативы, ставка платы за воду повышается. В интересах охраны водной среды государство использует также штрафы за сброс неочищенных или недостаточно очищенных вод.

Переход на рыночные условия хозяйствования, более полная реализация принципа самоокупаемости произведенных затрат выдвигают задачу \ введения платы за воду, потребляемую сельскохозяйственными предприятиями. Бесплатная подача воды является основной причиной серьезных недостатков в использовании водных ресурсов. Для организации более разумного водопотребления целесообразно ввести плату за воду, отпускаемую сельхозпредприятиям из водохозяйственных систем.

Лесной доход имеет цель частично покрыть расходы государства на воспроизводство древесины и стимулировать рациональное использование лесных массивов. Основное место в составе лесного дохода занимает по-пенная плата, взимаемая с лесозаготовителей за вырубаемую ими древесину. Размер попенной платы дифференцируется в зависимости от территориального нахождения лесосеки, вида и качества древесины, расстояния её вывоза до подъездных путей.

В механизме взимания платежей за природные ресурсы предусмотрены соответствующие санкции за нарушение производственной (технологической ) дисциплины; например, взимаются штрафы за сброс сточных неочищенных вод, за нарушение правил лесопользования и так далее.

Основное место в системе налогообложения физических лиц занимает подоходный налог. Переход к рыночной экономике создает предпосылки для роста личных доходов граждан. В этих условиях применяется прогрессивное налогообложение, позволяющее по мере увеличения заработков граждан изымать у них в увеличенных размерах денежные средства, необходимые для проведения социальных программ.

Подоходное обложение физических лиц дополняется взиманием налога на имущество, который в условиях перехода к рынку выполняет не только, фискальную роль, но и служит своеобразным психологическим фактором, влияющим на поведение плательщика, осознающим себя собственником. Налог на имущество позволяет мобилизовать в распоряжение государства де- \ нежные средства граждан. Налогом с наследства облагается имущество, переходящее к гражданам

в порядке наследования или дарения. Налог уплачивается в случае, когда граждане принимают в порядке наследования и дарения жилые дома, квартиры, дачи, садовые дома, автомобили, мотоциклы, предметы антиквариата, ювелирные изделия и так далее.

Налог с имущества переходящего в порядке наследования, исчисляется от стоимости наследственного имущества на день открытия наследства, даже если бы стоимость этого имущества в момент выдачи свидетельства превышало его оценку на день открытия наследства.

Налог с имущества, переходящего в порядке дарения, исчисляется цены в документе, указанной сторонами, участвующими в сделке, но не ниже страховой оценки; при отсутствии указанной оценки - со стоимости имущества, определенной по свободной цене.

Наряду с прямыми налогами используются и косвенные, крупнейшим среди которых является налог на добавленную стоимость. Налог на добавленную стоимость - это форма изъятия в бюджет части добавленной стоимости создаваемой на всех стадиях производства и обращения и определяемой как разница между стоимостью реализованной продукции, работ и услуг и стоимостью материальных затрат, отнесенных на издержки производства и обращения.

Одновременно с налогом на добавленную стоимость в системе косвенного налогообложения используются также различные акцизы. Акцизы - это косвенные налоги, которые устанавливаются государством в процентах от отпускной цены товаров, реализуемых предприятиями - изготовителями. Они устанавливаются, как правило, на высокорентабельные товары для изъятия в доход государственного бюджета получаемой производителями сверхприбыли.[3]

6. ТАМОЖЕННАЯ ПОШЛИНА КАК ВИД НАЛОГООБЛОЖЕНИЯ.

В систему косвенного обложения включаются и таможенные пошлины. Таможенные пошлины бывают ввозные и вывозные. Ввозные таможенные пошлины выполняют три функции:

1. Протекционистскую - защита национальных производителей от иностранных конкурентов.

2. Фискальная функция.

3. Обеспечение национальных потребителей товарами которые не производятся внутри страны, или производятся в недостаточном количестве. Пошлины бывают следующих видов:

- Сезонные - для оперативного регулирования ввоза и вывоза товара. 1 - Специальные - в качестве защитной меры, если товары ввозятся на таможенную территорию в количествах и на условиях наносящих ущерб отечественному производству или конкурирующим товарам. - Антидемпинговые пошлины:

а) Если ввоз товара осуществляется по цене более низкой, чем их номинальная стоимость в стране ввоза.

Ь) Если такой ввоз наносит материальный ущерб отечественным производителям.

с) Если такой ввоз препятствует организации и расширению производства подобных товаров в стране ввоза.

- Компенсационные пошлины - в случае ввоза товара при производстве или вывозе которых прямо или косвенно используются субсидии.

Одним из главных элементов рыночной экономики является налоговая система. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов экономического и социального развития. В связи с этим необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

Похожие работы

... товара Мера стоимости Покупка драгоценностей Средство накопления Расчет за товар пластиковой карточкой Средство обращения 2.2. Задача № 1. Экономические нормативы Центрального Банка № 1 тема «Деньги: сущность, виды и функции» Задача № 1. Какие из экономических нормативов устанавливаются Центральным банком России для коммерческих банков? Ответ обосновать. В целях обеспечения ...

... классификации. В их основу закладывается одновременно несколько критериев. Пример такой классификации приведен в таблице 2. 3. Основные функции налогов Функции налогообложения - это проявление его сущности и свойств. В первую очередь, в налогах непосредственно реализуется их социальное назначение как инструмента стоимостного распределения и перераспределения доходов государства. На ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... содержание налогов выражается взаимоотношениями хозяйствующих субъектов, граждан, с одной стороны, и государства – с другой, по поводу формирования государственных финансов. Социально-экономическая сущность налогов, их типы, структура и роль видоизменяются вместе с природой и функциями государства. Выделяют субъект и объект налога. Субъектом налога является физическое или юридическое лицо, на ...

0 комментариев