Навигация

Введение

Глава 1. Сущность и значение налоговой политики

1. стратегия и тактика налоговой политики

2.взаимосвязь налоговой политики и налогового механизма

Глава 2. Основные направления и механизм реализации налоговой политики в Российской Федерации

1.налоговая политика и оздоровление экономики

2.основные факторы динамики налоговых поступлений

3.меры по преодолению бюджетного дефицита

Глава 3. Проблемы развития налоговой реформы и их взаимосвязь с налоговой политикой

Заключение

Введение

Государство, выражая интересы общества в различных сферах жизнедеятельности, вырабатывает и осуществляет соответствующую политику - экономическую, социальную, налоговую и пр. При этом в качестве средства взаимодействия объекта и субъекта государственного регулирования социально-экономических процессов используются финансово-кредитный и ценовой механизм.

Финансово-бюджетная система включает отношения по поводу формирования и использования финансов государства - бюджета и внебюджетных фондов. Важной “кровеносной артерией” финансово-бюджетной системы являются налоги. Налоги возникли вместе с товарным производством, разделением общества на классы и появлением государства.

Государство, устанавливая налоги, стремится прежде всего обеспечить себе необходимую материальную базу для осуществления возложенных на него задач, которые реализуются посредством налоговой политики, являющейся частью финансовой политики государства.

Целью данной работы является изучение теоретических аспектов налоговой политики, а также определение основных направлений и механизма реализации налоговой политики в Российской Федерации.

Важным моментом видится рассмотрение налоговых аспектов экономического роста в России с точки зрения как традиционных, так и нетрадиционных подходов. Особую остроту сегодня приобрела проблема собираемости налогов и уклонения от них, поэтому особое место в данной работе будет отведено проблемам развития налоговой реформы и их взаимосвязи с налоговой политикой.

Глава 1. Сущность и значение налоговой политики

Налоги, как известно, являются одним из источников финансирования всех направлений деятельности государства и экономическим инструментом реализации государственных приоритетов. Налог - одно из проявлений суверенитета государства. Этим они отличаются от доходов с государственных имуществ и займов. Право взыскивать налоги всегда было одним из суверенных прав государства, так же, как чеканка монеты и отправление правосудия, следовательно налоги устанавливаются в одностороннем порядке, однако противоречие между согласием на установление налогов и принудительным характером их взыскания только внешнее. Налоги и их функции отражают реальный базис, т.е. объективные закономерности движения налоговых отношений, используемых государством в налоговой политике.

Положение налогового права служат отправным моментом в осуществлении налоговой политики. Таким образом, налоговая политика - комплекс правовых действий органов власти и управления, определяющий целенаправленное применение налоговых законов. Это также правовые нормы осуществления налоговой техники при регулировании, планировании и контроле государственных доходов. Налоговая политика является частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим строем общества и социальными группами, стоящими у власти. Экономическая обоснованная налоговая политика преследует цель оптимизировать централизацию средств через налоговую систему.

В условиях высокоразвитых рыночных отношений налоговая политика используется государством для перераспределения НД в целях изменения структуры производства, территориального экономического развития, уровня доходности населения.

Задачи налоговой политики сводятся к: обеспечению государства финансовыми ресурсами; созданию условий для регулирования хозяйства страны в целом; сглаживанию возникающего в процессе рыночных отношений неравенства в уровнях доходов населения.

Можно выделить три типа налоговой политики.

Первый тип - политика максимальных налогов, характеризующаяся принципом “взять все, что можно”. При этом государству уготовлена “налоговая ловушка”, когда повышение налогов не сопровождается приростом государственных доходов. Предельная граница ставок определена и зависит от множества факторов в каждом конкретном случае. Зарубежные ученые называют предельную ставку в 50%.

Второй тип - политика разумных налогов. Она способствует развитию предпринимательства, обеспечивая ему благоприятный налоговый климат. Предприниматель максимально выводится из-под налогообложения, но это ведет к ограничению социальных программ, поскольку государственные поступления сокращаются.

Третий тип - налоговая политика, предусматривающая достаточно высокий уровень обложения, но при значительной социальной защите. Налоговые доходы направляются на увеличение различных социальных фондов. Такая политика введет к раскручиванию инфляционной спирали.

При сильной экономике все указанные типы налоговой политики успешно сочетаются. Для России характерен первый тип налоговой политики в сочетании с третьим.

Похожие работы

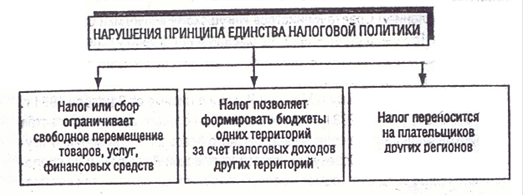

... государство стремится использовать ее в целях определенной финансовой политики. В связи с этим она становится относительно самостоятельным направлением - налоговой политикой, закрепляемой в соответствующих нормативных правовых актах. Согласно ст. 8 Конституции РФ "в Российской Федерации гарантируется единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств ...

... опубликованию. Ведомственные нормативные акты (инструкции, приказы, письма, разъяснения и т.п.), издаваемые во исполнение решений высших органов государственной власти и управления страны либо по их поручению, подлежат обязательной регистрации в Министерстве юстиции Российской Федерации. После того они должны быть официально опубликованы в газете «Российские вести». Налоговая политика ...

... , стимулирование развития приоритетных сфер деятельности и структурных сдвигов . Формирования налоговой политики должно строиться на соблюдении следующих принципов: - стабильности налоговой системы; - одинакового налогообложения производителей независимо от отраслевой принадлежности предприятия (фирмы) и формы собственности; - равенства налогового бремени для различных ...

... как из теории оптимального налогообложения, так и из анализа налоговой реформы. 1. 3. Стратегические цели и тактические задачи налоговой политики. Сложившиеся в государстве те или иные закономерности налоговых отношений отражают тактику и стратегию налоговой политики, являющейся составной частью финансовой политики. Содержание и цели налоговой политики обусловлены социально-экономическим ...

0 комментариев