Порядок

предоставления

расчета, перечисления

платежей

Методика исчисления

платежей

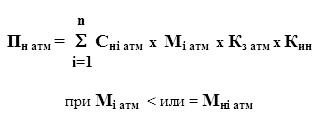

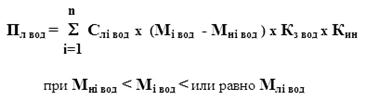

В I квартале

загрязнение

организацией

природной среды

по четырем

видам вредных

веществ находилось

в пределах

установленных

нормативов

Х 25 = 73.75 (руб.)

Налоговый

кодекс Российской

Федерации.

Часть 1, 2. - М.: ИНФРА-М,

2001г

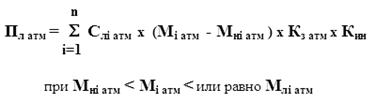

Размеры отходов в пределах установл. лимитов

Навигация

Порядок предоставления расчета, перечисления платежей

Платежи за загрязнение окружающей среды, методика исчисления и порядок уплаты

63538

знаков

8

таблиц

0

изображений

1.2. Порядок предоставления расчета, перечисления платежей

и контроль их поступления

Расчеты по плановым платежам за загрязнение природной среды должны представляться в сроки, предусмотренные «Порядком направления 10 процентов платы за загрязнение окружающей природной среды в доход Федерального бюджета Российской Федерации», утвержденным 3.03.93 г. Минприроды России № 04-15/61-638, Минфином России № 19 и Госналогслужбой России № ВГ-6-02/10 и зарегистрированного в Минюсте России 27.05.93 г. № 262.

Природопользователи определяют и согласовывают с соответствующими территориальными органами Минприроды России на год с поквартальной разбивкой величину платы за загрязнение окружающей природной среды и представляют налоговым органам по месту нахождения природопользователя до 1 февраля текущего года сведения по форме согласно приложению № 1 «Порядка направления 10 процентов платы за загрязнение окружающей природной среды в доход Федерального бюджета Российской Федерации».

Пунктом 4 «Порядка направления 10 процентов платы за загрязнение окружающей природной среды в доход Федерального бюджета Российской Федерации» установлено, что по истечении квартала природопользователи определяют и согласовывают с соответствующими территориальными органами Минприроды России фактические размеры платы за загрязнение окружающей природной среды и не позднее 20-го числа месяца, следующего за отчетным кварталом, представляют налоговым органам по месту нахождения природопользователя расчет (налоговую декларацию) по форме согласно приложению 2.

В случаях, когда филиалы и иные подразделения предприятий расположены на территории других национально государственных и административно территориальных образований, величина платы за загрязнение окружающей природной среды, размещение отходов и другие виды вредного воздействия согласовывается с территориальным органом охраны природы по месту нахождения этих филиалов и подразделений. Расчеты по формам согласно приложениям № 1 и № 2 направляются предприятием в налоговую инспекцию по месту его нахождения.

Перечисление предприятиями платы за загрязнение окружающей природной среды осуществляется ежеквартально в следующие сроки:

плановые платежи не позднее 20 числа последнего месяца квартала;

фактические платежи не позднее 20 числа месяца, следующего за отчетным кварталом.

В IV квартале налогоплательщики перечисляют плановые платежи не позднее 20 декабря, а скорректированные – не позднее 20 января следующего года.

Не внесенные в срок платежи взыскиваются с предприятий в бесспорном порядке.

Суммы платежей, излишне внесенных в бюджет, засчитываются предприятию в счет платы следующего квартала.

В соответствии со ст. 80 части первой Налогового кодекса Российской Федерации налоговая декларация представляется в налоговый орган по месту учета налогоплательщика на бланке установленной формы.

Статьей 83 НК РФ установлено, что в целях налогового контроля налогоплательщики подлежат постановке на учет в налоговых органах соответственно по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств, подлежащих налогообложению. Организация, в состав которой входят обособленные подразделения, расположенные на территории Российской Федерации, а также в собственности которой находится подлежащее налогообложению недвижимое имущество, обязана встать на учет в качестве налогоплательщика в налоговом органе как по своему месту нахождения, так и по месту нахождения каждого своего обособленного подразделения и месту нахождения принадлежащего ей недвижимого имущества и транспортных средств.

Согласно ст. 126 НК РФ непредставление в установленный срок налогоплательщиком (налоговым агентом) в налоговые органы документов и (или) иных сведений, предусмотренных настоящим Кодексом и иными актами законодательства о налогах и сборах, влечет взыскание штрафа в размере 50 руб. за каждый непредставленный документ.

МНС России письмом от 18.01.01 г. № ВТ-6-04/38 сообщило управлениям МНС России по субъектам Российской Федерации, что в настоящее время разрабатывается новая форма декларации по плате за нормативные и сверхнормативные выбросы и сбросы загрязняющих веществ, размещение отходов. До утверждения в установленном порядке новой формы декларации территориальные налоговые органы принимают от налогоплательщиков расчеты по всей начисленной сумме платежей (100%) по ранее утвержденным формам.

Ответственность природопользователей за полноту, правильность исчисления и своевременность уплаты платежей за загрязнение окружающей природной среды регулируется Законом Российской Федерации от 27.12.91 г. № 2118-1 «Об основах налоговой системы в Российской Федерации» и другими законодательными актами.

В соответствии с Положением о Министерстве Российской Федерации по налогам и сборам, утвержденным постановлением Правительства Российской Федерации от 16.10.2000 г. № 783, контроль за правильностью исчисления, полнотой и своевременностью уплаты налогов, сборов и других обязательных платежей возложен на МНС России. Контроль за поступлением всей суммы указанных платежей в бюджеты разного уровня в соответствии с Федеральным законом «О федеральном бюджете на 2002 год» осуществляют налоговые органы.

В соответствии с постановлением Правительства Российской Федерации от 25.09.2000 г. № 726 «Об утверждении Положения о Министерстве природных ресурсов Российской Федерации» МПР России утверждает нормативы предельно допустимых выбросов загрязняющих веществ в окружающую природную среду, лимиты размещения отходов, допустимые уровни воздействия на окружающую среду, организует и осуществляет выдачу, приостановление действия и аннулирование лицензий (разрешений) на выбросы, сбросы загрязняющих веществ в окружающую природную среду и другие вредные физические воздействия на нее.

В соответствии с пунктом 7 статьи 85 Налогового кодекса Российской Федерации органы, осуществляющие учет и (или) регистрацию пользователей природными ресурсами, а также лицензирование деятельности, связанной с пользованием этими ресурсами, обязаны сообщать о предоставлении прав на такое пользование, являющихся объектом налогообложения, в налоговые органы по месту своего нахождения в течение 10 дней после регистрации (выдачи соответствующей лицензии, разрешения) природопользователя.

Таким образом, при проведении налоговыми органами проверок правильности исчисления и своевременности внесения платы за загрязнение окружающей природной среды следует обеспечить взаимодействие с территориальными органами МПР России.

Управлениям МНС России по субъектам Российской Федерации рекомендуется заключать с территориальными органами МПР России соглашения о взаимодействии, в которых следует предусматривать конкретные формы контроля за поступлением указанных платежей в бюджеты разного уровня.

В соглашениях, в частности, может быть определен порядок и сроки предварительного согласования организациями размеров платы с территориальными органами МПР России (как одной из форм контроля, осуществляемого этими органами за полнотой и обоснованностью физических показателей, отражаемых в расчетах по плате, представляемых налогоплательщиками в соответствующие территориальные налоговые органы).

Частью первой Налогового кодекса Российской Федерации, определяющей общие принципы налогообложения и сборов и введенной в действие с 1 января 1999 г., не предусматривается право органов государственной власти субъектов Российской Федерации устанавливать льготы по федеральным налогам. Установление исполнительными органами субъектов Российской Федерации льгот по уплате платежей за пользование природными ресурсами, в том числе в части сумм, поступающих в бюджет субъекта Российской Федерации, неправомерно.

Похожие работы

... в правовом регулировании платы за негативное воздействие на окружающую среду. Необходимо отметить, что по сей день отсутствует четкое нормативно-правовое регулирование платы за негативное воздействие на окружающую среду. Действующее законодательство в этой сфере фрагментарно, отсутствует нормативный правовой акт, в полной мере решающий все вопросы, связанные со взиманием данных платежей. ...

... , применяющие УОН, В этих же пунктах сказано, что иные налоги и сборы уплачиваются данной категорией налогоплательщиков в соответствии с законодательством РФ. Плата за негативное воздействие на окружающую среду не относится к налоговым платежам, а является сбором. Поэтому от ее уплаты «упрощенцы» не освобождены. Аналогичная ситуация с организациями и индивидуальными предпринимателями, ...

... транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджета субъектов РФ (всего 11); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи. Открытое акционерное общество «Российские железные дороги» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и ...

... и имуществу граждан, народному хозяйству загрязнением окружающей природной среды, в соответствии с действующим законодательством. 2. НАЛОГОВАЯ ОТЧЕТНОСТЬ ПО РЕСУРСНЫМ ПЛАТЕЖАМ. ПОРЯДОК ЗАПОЛНЕНИЯ НА ПРИМЕРЕ КОНКРЕТНОЙ ОРГАНИЗАЦИИ. По определению, налоговая отчетность представляет собой документацию, содержащую информацию об исчислении налоговых обязательств, представляемую налогоплательщиком, ...

0 комментариев