Порядок

предоставления

расчета, перечисления

платежей

Методика исчисления

платежей

В I квартале

загрязнение

организацией

природной среды

по четырем

видам вредных

веществ находилось

в пределах

установленных

нормативов

Х 25 = 73.75 (руб.)

Налоговый

кодекс Российской

Федерации.

Часть 1, 2. - М.: ИНФРА-М,

2001г

Размеры отходов в пределах установл. лимитов

Навигация

В I квартале загрязнение организацией природной среды по четырем видам вредных веществ находилось в пределах установленных нормативов

Платежи за загрязнение окружающей среды, методика исчисления и порядок уплаты

63538

знаков

8

таблиц

0

изображений

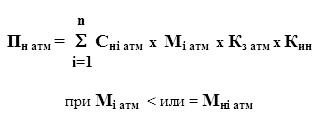

1. В I квартале загрязнение организацией природной среды по четырем видам вредных веществ находилось в пределах установленных нормативов.

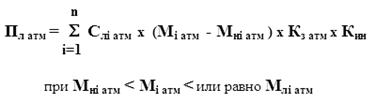

2. Во II квартале загрязнение организацией природной среды по этим четырем видам вредных веществ уже превысило установленные нормативы, но осталось в пределах установленных лимитов – временно согласованных нормативов (в «Базовых нормативах платы за выбросы, сбросы загрязняющих веществ в окружающую природную среду и размещение отходов», утвержденных МПР России 27.11.92 по согласованию с Минэкономики России и Минфином России (в ред. письма МПР России от 18.08.93 г. № 03-15/65-4400), ставки платы за загрязнение в пределах установленных лимитов в пять раз выше, чем ставки за загрязнение в пределах установленных нормативов).

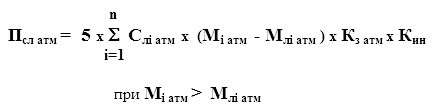

3. В III квартале загрязнение организацией природной среды этими видами вредных веществ превысило не только установленные нормативы, но и установленные лимиты.

В этом случае плата сначала определяется по схеме, указанной во втором примере, а затем находится размер платы за сверхлимитное загрязнение окружающей природной среды путем умножения соответствующих ставок платы за загрязнение в пределах установленных лимитов на величину превышения фактической массы выброса над установленными лимитами, суммирования полученных произведений по видам загрязнения и умножения этих сумм на пятикратный повышающий коэффициент.

Окончательная сумма платежа определяется путем суммирования платы за выброс в пределах норматива, сверх норматива, но в пределах лимита, и сверх лимита.

Указанные выше упрощенные формы расчетов по выбросам вредных веществ являются основой для составления конкретных расчетов по всем видам вредного воздействия на природную среду.

2.2. Расчет платежей за загрязнение окружающей природной среды

ОАО «Шахта «Глубокая»

ОАО «Шахта «Глубокая» располагается по адресу: Республика Коми, г. Инта, ул. Трудовая, 1.

Расчет платежей за загрязнение окружающей природной среды ОАО «Шахта «Глубокая» выполнен в соответствии с Постановлением Правительства Российской Федерации от 28.08.92 г. № 632 (с изменениями на 27.12.94 г.) «Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия», «Инструктивно методическими указаниями по взиманию платы за загрязнение окружающей природной среды» утвержденными Минприроды России 26.01.93 г., «Базовыми нормативами платы за выбросы, сбросы загрязняющих веществ в окружающую природную среду и размещение отходов», утвержденными Минприроды России 27.11.92 г.

Все отчетные документы по платежам за загрязнение окружающей природной среды ОАО «Шахта «Глубокая» за I квартал 2002 г., направленные в Государственную налоговую инспекцию по г. Инта, представлены в Приложении 1, 2, 3, 4.

Ввиду того, что в настоящее время только разрабатывается новая форма декларации по плате за загрязнение окружающей природной среды, расчеты за I квартал 2002 г. по ОАО «Шахта «Глубокая» по всей начисленной сумме платежей (100%) сданы по ранее утвержденным формам.

Далее представлен подробный расчет платы по ОАО «Шахта «Глубокая» за I квартал 2002 г.:

за выбросы загрязняющих веществ в атмосферу от передвижных источников загрязнения;

за сброс загрязняющих веществ в водные объекты (на примере одного загрязняющего вещества).

1. Расчет платы за выбросы загрязняющих веществ в атмосферу от передвижных источников загрязнения.

Плата за допустимые выбросы загрязняющих веществ в атмосферу от передвижных источников согласно «Инструктивно методическими указаниями по взиманию платы за загрязнение окружающей природной среды» определяется по формуле:

r

Пн транс = Е Yе х Те, где:

е=1

Пн транс - плата за допустимые выбросы загрязняющих веществ в атмосферу от передвижных источников (руб.);

е - вид топлива (е = 1, 2.......r);

Yе - удельная плата за допустимые выбросы загрязняющих веществ, образующихся при использовании 1 тонны е-го вида топлива, (руб.);

Те - количеств е-го вида топлива, израсходованного передвижным источником за отчетный период (т).

Удельная плата для бензина неэтилированного А 76 составляет 0.011 (руб/т).

За I квартал 2002 г. израсходовано бензина неэтилированного А 76 0.57 (т).

r

Пн транс = 0.011 х 0.57 = 0.01 (руб.)

е=1

С учетом коэффициентов: экологической значимости – 2.8, индексации – 110.9

r

Пн транс = 0.01 х 2.8 х 110.9 = 3.30 (руб.)

е=1

2. Расчет платы за сброс загрязняющих веществ в водные объекты (на примере одного загрязняющего вещества).

Графа 1 (Наименование загрязняющих веществ) - взвешенные вещества.

Графа 2 (Концентрация разрешенных ингредиентов - факт, мг/л) - 6.6 мг/л.

Фактическая концентрация взвешенных веществ определена лабораторным контролем сданной пробы в Федеральном государственном учреждении Минприроды России «Специализированная инспекция аналитического контроля по Республике Коми (Воркутинский отдел)».

Графа 3 (Концентрация разрешенных ингредиентов - ПДС, мг/л) - 2.8 мг/л.

ПДС взвешенных веществ определен в «Разрешении на сброс загрязняющих веществ в окружающую среду» № Врк-15/1 от 20.08.01 г., на срок 1 год, выданным ОАО «Шахта «Глубокая» Федеральным государственным учреждением Минприроды России «Специализированная инспекция аналитического контроля по Республике Коми (Воркутинский отдел)».

Графа 4 (Количество сбросов загрязняющих веществ - факт, тонн) – 3.32442 (тонн).

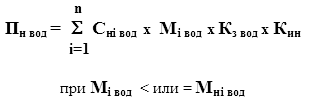

Фактический сброс взвешенных веществ (Mi вод) определен путем умножения фактической концентрации взвешенных веществ (определенной лабораторным путем) на среднеквартальный объем сбрасываемых стоков ОАО «Шахта «Глубокая» (503700 м3) (Графа 2 х 503700 м3):

Mi вод = 6.6 х 503700 = 3.32442 (тонн)

Графа 5 (Количество сбросов загрязняющих веществ - ПДС, тонн) – 1.41036 (тонн).

ПДС взвешенных веществ (Mнi вод) определен путем умножения ПДС взвешенных веществ (определен в «Разрешении на сброс загрязняющих веществ в окружающую среду») на среднеквартальный объем сбрасываемых стоков ОАО «Шахта «Глубокая» (503700 м3) (Графа 2 х 503700 м3):

Mнi вод = 2.8 х 503700 = 1.41036 (тонн)

Графа 6 (Количество сбросов загрязняющих веществ – Превышение ПДС, тонн) – 1.9141 (тонн).

Превышение ПДС взвешенных веществ выявляется путем разницы фактического сброса взвешенных веществ (Mi вод) и ПДС взвешенных веществ (Mнi вод) (Графа 4 – Графа 5):

Mi вод - Mнi вод = 3.32442 - 1.41036 = 1.9141 (тонн)

Графа 7 (Норматив платы - ПДС, руб.) – 2.95 (руб.).

Устанавлен «Базовыми нормативами платы сброс загрязняющих веществ в поверхностные и подземные водные объекты», утвержденными Минприроды России 27.11.92 г. Согласно них, ставка платы за сброс 1 тонны взвешенных веществ в ПДС (Снi вод) составляет 2.95 (руб.).

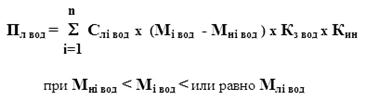

Графа 8 (Норматив платы – Превышение ПДС, руб.) – 73.75 (руб.).

Ставка платы за сброс 1 тонны взвешенных веществ при превышении ПДС (сверхлимитный сброс) определяется путем умножения ставки платы за сброс 1 тонны взвешенных веществ в ПДС (Снi вод) на двадцати пятикратный повышающий коэффициент:

Похожие работы

... в правовом регулировании платы за негативное воздействие на окружающую среду. Необходимо отметить, что по сей день отсутствует четкое нормативно-правовое регулирование платы за негативное воздействие на окружающую среду. Действующее законодательство в этой сфере фрагментарно, отсутствует нормативный правовой акт, в полной мере решающий все вопросы, связанные со взиманием данных платежей. ...

... , применяющие УОН, В этих же пунктах сказано, что иные налоги и сборы уплачиваются данной категорией налогоплательщиков в соответствии с законодательством РФ. Плата за негативное воздействие на окружающую среду не относится к налоговым платежам, а является сбором. Поэтому от ее уплаты «упрощенцы» не освобождены. Аналогичная ситуация с организациями и индивидуальными предпринимателями, ...

... транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджета субъектов РФ (всего 11); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи. Открытое акционерное общество «Российские железные дороги» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и ...

... и имуществу граждан, народному хозяйству загрязнением окружающей природной среды, в соответствии с действующим законодательством. 2. НАЛОГОВАЯ ОТЧЕТНОСТЬ ПО РЕСУРСНЫМ ПЛАТЕЖАМ. ПОРЯДОК ЗАПОЛНЕНИЯ НА ПРИМЕРЕ КОНКРЕТНОЙ ОРГАНИЗАЦИИ. По определению, налоговая отчетность представляет собой документацию, содержащую информацию об исчислении налоговых обязательств, представляемую налогоплательщиком, ...

0 комментариев