Порядок

предоставления

расчета, перечисления

платежей

Методика исчисления

платежей

В I квартале

загрязнение

организацией

природной среды

по четырем

видам вредных

веществ находилось

в пределах

установленных

нормативов

Х 25 = 73.75 (руб.)

Налоговый

кодекс Российской

Федерации.

Часть 1, 2. - М.: ИНФРА-М,

2001г

Размеры отходов в пределах установл. лимитов

Навигация

Х 25 = 73.75 (руб.)

Платежи за загрязнение окружающей среды, методика исчисления и порядок уплаты

63538

знаков

8

таблиц

0

изображений

2.95 х 25 = 73.75 (руб.)

Графа 9 (Оплата за сбросы – ПДС, руб.) – 4.16 (руб.).

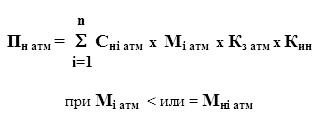

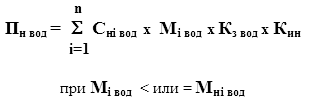

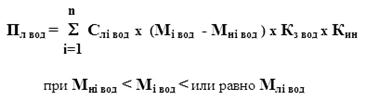

Плата за сброс взвешенных веществ в размерах, не превышающих установленные природопользователю предельно допустимые нормативы сбросов (Пн вод), определена путем умножения соответствующей ставки платы (Снi вод) на величину загрязнения (Mнi вод) (Графа 7 х Графа 5):

Пн вод = Снi вод х Mнi вод = 2.95 х 1.41036 = 4.16 (руб.)

Графа 10 (Оплата за сбросы – Превышение ПДС, руб.) – 141.16 (руб.).

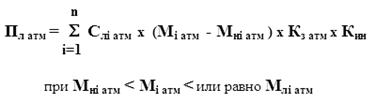

Плата за сверхлимитный сброс (превышение ПДС) взвешенных веществ (Псл вод), определена путем умножения соответствующей ставки платы (Ссл вод) на величину загрязнения (Mсл вод) (Графа 8 х Графа 6):

Псл вод = Ссл вод х Mсл вод = 73.75 х 1.9141 = 141.16 (руб.)

После окончательного расчета платы за сбросы по каждому загрязняющему веществу за:

сброс в размерах, не превышающих установленные природопользователю предельно допустимые нормативы сбросов Пн вод - ПДС;

сверхлимитный сброс Псл вод – Превышение ПДС,

полученные величины суммируются:

Пн вод – ПДС – 15.18 (руб.);

Псл вод – Превышение ПДС – 718.22 (руб.),

и умножаются на федеральный коэффициент индексации – 110.9 и коэффициент экологической значимости – 2.33:

Пн вод – ПДС – 15.18 х 110.9 х 2.33 = 3922.70 (руб.);

Псл вод – Превышение ПДС – 718.22 х 110.9 х 2.33 = 185585.89 (руб.).

3. Перспективы совершенствования

системы экологических платежей в условиях преобразования бюджетного и налогового законодательства

В настоящее время наиболее остро стоит проблема платежей за загрязнение окружающей природной среды в части их существования в рамках бюджетного и налогового законодательства. В соответствии с Законом РСФСР от 19.12.91 г. № 2060-1 (с изменениями на 10.07.01 г.) «Об охране окружающей природной среды» платежи за загрязнение окружающей среды исполняют не только фискальную, но и стимулирующую функцию, носят компенсационный характер за негативное воздействие и должны использоваться на ликвидацию конкретного нанесенного вреда или предотвращение будущего загрязнения окружающей среде. По своей сути платежи за загрязнение окружающей среды призваны служить реальной альтернативой затратам на предотвращение негативного воздействия на природную среду. То есть, предприятиям-природопользователям должно быть экономически выгоднее осуществлять природоохранные мероприятия, нежели платить за загрязнение окружающей среды. Плата за вредное воздействие основана на выдаче каждому природопользователю нормативов допустимого воздействия на водные объекты, атмосферу, лимитов размещения отходов и осуществления постоянного контроля за загрязнением регионов в результате деятельности каждого из природопользователей. Необходимо совершенствование законодательных и правовых нормативных актов для обеспечения персональной ответственности за целевое, эффективное использование собираемых с природопользователей средств в федеральный и региональные бюджеты. Повсеместно налоговые органы не допускают корректировки (уменьшения) платежей природопользователей в бюджеты субъектов Российской Федерации на величину согласованных и осуществленных ими первоочередных природоохранных мероприятий, что предусмотрено Постановлением Правительства «Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия» от 28.08.92 № 632. За последние годы, ввиду необоснованно заниженных базовых ставок платежей, экологические платежи утратили свою первоначальную стимулирующую функцию. Таким образом, полностью утрачивается стимулирующая роль платежей и их целевой характер.

Кроме того, в условиях коренного преобразования всей эколого экономической системы в нашей стране встал вопрос о введении экологического налога на производство и использование экологически вредной продукции и экологически опасных технологий, и причастности к понятию «экологический налог» платежей за загрязнение окружающей среды.

Социально-экономическая сущность любого налога определяется экономическими условиями и задачами, стоящими перед государством. К основным способам формирования доходной части бюджета относятся как налоги, так и неналоговые платежи, к которым до настоящего времени относились и платежи за загрязнение окружающей среды.

Существует проблема четкого разграничения понятий «налог» (включая экологический налог, предусмотренный ст. 24 Федерального закона «Об охране окружающей природной среды») и неналоговый платеж (в т.ч. платежи за загрязнение окружающей среды). Эти два понятия имеют много общих черт: установленные законодательством порядок и условия взимания, обязательность уплаты, принудительный характер изъятия, связь платежа с бюджетом. Вместе с тем отождествлять данные понятия в настоящее время в соответствии с действующим налоговым законодательством нельзя. С одной стороны, принципы построения и взимания платежей за загрязнение окружающей среды носят элементы налога, но с другой - экологические платежи, ввиду своей природной универсальности и разнообразности, не могут иметь признак абстрактности, присущий любому налогу. Так налог не имеет целью покрыть какую-либо конкретную статью расхода бюджета, напротив платежи за загрязнение окружающей среды должны расходоваться строго на природоохранные цели - мероприятия, предусмотренные федеральными и региональными экологическими программами. Для взыскания с природопользователей платежей за загрязнение из бюджета как федерального, так и региональных должно осуществляться финансирование контроля за состоянием окружающей среды (в части оплаты государственных контролеров и материально-технического обеспечения на современном уровне). Увеличение доходной части бюджета за счет штрафных санкций, поступления платежей за сверхнормативное (непланируемое) загрязнение окружающей среды возможно только при выделении дополнительных средств из бюджета на контрольно инспекционную деятельность.

Следует отметить, что для законодательного установления «экологического налога», а также для введения платежей за загрязнение окружающей среды в налоговую систему огромное значение имеет определение элементов налогового производства.

В общем виде в соответствии с нормами Налогового кодекса РФ налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налога, к которым относятся: объект налогообложения, налоговая база, налоговый период, налоговая ставка, порядок исчисления налога, порядок и сроки уплаты. В ряде случаев могут быть предусмотрены налоговые льготы и основания для их использования.

Учитывая вышеизложенное, становится ясно, что понятие «экологический налог» не может подразумевать и налог на производство, и использование экологически вредной продукции и продукцию, выпускаемую с применением экологически опасных технологий, и платежи за загрязнение окружающей среды.

Следует отметить, что налог на производство и использование экологически вредной продукции и экологически опасных технологий, и платежи за загрязнение окружающей среды не могут строиться и организовываться на единых принципах взимания налогов, так как элементы налога (такие как налоговая база, налоговая ставка, порядок исчисления налога), имеющие универсальное значение, будут значительно различаться.

Таким образом, при введении в Налоговый кодекс Российской Федерации экологического налога необходимо разработать две самостоятельные главы.

Если в Налоговом кодексе Российской Федерации под экологическим налогом понимать не только налог на производство и использование экологически вредной продукции и экологически опасных технологий, но и плату за загрязнение окружающей природной среды, практически исчезает не только система экологических фондов, но и отдельные экологические фонды. Налоги не предполагают целевого использования. Поскольку экологический налог является федеральным, его распределение между бюджетами разного уровня должно регламентироваться законом «О федеральном бюджете на соответствующий год». Тем самым бюджеты субъектов Российской Федерации могут лишиться поступлений от платежей за загрязнение окружающей среды, и будет искажена суть платежей за загрязнение, которые должны расходоваться в основном там, где осуществлено вредное воздействие для скорейшей ликвидации нанесенного вреда.

С учетом данной ситуации можно сформулировать следующие основные проблемы, которые возникнут по рассматриваемым налогам и платежам:

будет утрачен механизм контроля за целевым использованием этих платежей (т.е. по сути, они растворятся в общих доходах бюджетов, что резко обострит ситуацию с финансированием различных федеральных и региональных природоохранных мероприятий и программ);

предстоит отработать механизм установлением новых лимитов и нормативов на загрязнение природной среды;

необходимо определить порядок внесения платежей организациями, которые зарегистрированы в одном субъекте федерации, а осуществляют загрязнение в другом.

Кроме того, введение платежей за загрязнение окружающей среды в налоговую систему подразумевает, что экологические платежи должны выполнять фискальную функцию, т.е. обеспечивать формирование доходов бюджетной системы (и/или государственных экологических фондов), распределительную функцию, т.е. через государственный бюджет (и/или государственные экологические фонды) осуществлять финансирование первоочередных природоохранных мероприятий и стимулирующую функцию, которая в значительной мере является производной первых двух функций.

В общем виде любой налог, в т.ч. и платежи за загрязнение окружающей среды введенные в налоговую систему, будут дестимулировать облагаемые виды деятельности, и стимулировать необлагаемые виды деятельности.

В отношении платежей за загрязнение окружающей среды стимулировать предприятия к проведению природоохранных мероприятий можно через принятую в налоговом законодательстве систему налоговых льгот и преференций по категориям платежей за загрязнение окружающей среды в рамках отдельных налогов.

Например, действующие льготы по налогообложению прибыли предприятий должны быть направлены на стимулирование финансирования затрат в природоохранной сфере, т.е. облагаемая прибыль при фактически произведенных затратах и расходах за счет прибыли, остающейся в распоряжении предприятия уменьшается на суммы, направленные на финансирование природоохранных мероприятий.

Кроме того, предприятия и организации, относящиеся к субъектам малого предпринимательства занятые строительством (включая ремонтно строительные работы) объектов природоохранного назначения могут получать режим налоговых каникул в соответствии с условиями действующего налогового законодательства.

Рабочей группой, сформированной Министерством экономического развития и торговли России при поддержке Центра подготовки и реализации международных проектов технического содействия подготовлен Проект Главы 31 «Экологический налог» части 2 й Налогового Кодекса РФ.

Общая характеристика изменений, к которым может привести введение предлагаемого варианта «экологического налога» взамен существующей системы платежей за загрязнение (основанной на Постановлении Правительства РФ № 632), дается в таблице 3.

Таблица 3.

Замена существующих экологических платежей

экологическим налогом

| Элемент налога | Действует сейчас | Предлагаемые изменения | Прогнозируемые последствия изменений |

| Компоненты | Выбросы ЗВ в воздух, сбросы ЗВ в воду, размещение отходов | выбросы ЗВ в воздух, сбросы ЗВ в воду, образование отходов | Налогом облагается масса образуемых отходов. Плата за размещение отходов относится к области гражданско-правовых отношений. |

| Объект налогообложения веществ, образование отходов | Порядка 200 базовых нормативов по каждому компоненту, + около 1000-2000 по ПДК и ОБУВ | 3-5 групп для каждого компонента, группы формируются по степени токсичности веществ | Существенное упрощение процедуры расчета и контроля измерений и проводимых на их основе расчетов. |

| Налоговая база | Объем производимого загрязнения по каждому веществу | Суммарный объем производимого загрязнения (выбросы, сбросы), по группе веществ (отходы) | Вместо огромного количества базовых нормативов (для каждого загрязняющего вещества) - 1-3 ставки налога. |

| Шкала налогообложения | 1; 5; 25 | Плоская | Упрощение расчета. |

| Источник выплат | Себестоимость продукции - в пределах допустимых нормативов; | Себестоимость продукции | Упрощение расчета. |

| Величина налога в среднем | 0.05 – 0.5% от себестоимости продукции | В среднем до 1% от себестоимости продукции | Увеличение заинтересованности предприятий снижать вредное воздействие (сейчас легче платить налог, чем бороться с производимым загрязнением). |

| Отчетный период | Год (аванс-квартал) | Год (аванс - квартал) | Без изменений. |

| Налоговые вычеты | По результату произведенных затрат в соответствии с примерным перечнем мероприятий | Не предусмотрены | Усиление антикоррупционной устойчивости системы. |

| На усмотрение и по согласованию с территориальными органами МПР |

Заключение

В настоящее время назрела необходимость совершенствования законодательства, регулирующего систему экологических платежей.

Совершенствование законодательных и правовых нормативных актов необходимо для обеспечения персональной ответственности за целевое, эффективное использование собираемых с природопользователей средств в федеральный и региональные бюджеты.

Нормативно-правовые документы, обеспечивающие расчет, сбор и поступление платежей за загрязнение окружающей среды в федеральный и региональные бюджеты были приняты в 1992-1993 гг. и нуждаются в изменении.

В условиях коренного преобразования всей эколого экономической системы в нашей стране, обеспечению своевременности и полноты сбора указанных средств, увеличению их объема и дальнейшему целевому использованию будет способствовать принятие следующих мер:

1. Придание платежам правового статуса налога или обязательного сбора.

2. Определение процедуры внесения штрафов за нарушение природоохранного законодательства по решению органов охраны лесных, водных, земельных и минеральных ресурсов.

3. Усовершенствование механизма индексации базовых ставок в соответствии с прогнозируемым уровнем инфляции.

4. Введение экологических налогов на экологически вредную продукцию, к которой могут быть отнесены:

1) продукция и содержащиеся в ней вещества, вызывающие глобальное загрязнение атмосферы — диоксид углерода (СО2) и озоноразрушающие вещества;

2) продукция, вызывающая загрязнение окружающей среды в процессе:

а) переработки тяжелых топливно-нефтяных продуктов и смазочных масел;

б) потребления этилированного бензина, пестицидов, минеральных удобрений.

5. Усиление административной и уголовной ответственности за нецелевое использование средств собираемых с природопользователей.

6. Четкое определение круга плательщиков, объектов налогообложения, льгот, предусмотренных для определенных категорий плательщиков, порядок установления ставок и распределения полученных средств.

По экспертным оценкам, за счет планируемого введения экологических налогов можно собрать средства, в несколько раз превышающие доходы от платежей за загрязнение.

Введение экологических налогов позволит увеличить доходную часть бюджета и получить дополнительные средства для реализации государственной политики в области охраны окружающей среды, обеспечить проведение эффективных природоохранных мероприятий в рамках федеральных, региональных и местных экологических программ.

Список литературы

1. Об охране окружающей природной среды: Закон РСФСР от 19 декабря 1991г. №2060-1 (в ред. от 10 июля 2001г.)//(Не опубликован).

2. Об основах налоговой системы в Российской Федерации: Закон РСФСР от 27 декабря 1991г. № 2118-1// Ведомости СНД и ВС РФ, 12.03.92г., №11, ст.527.

3. О введении в действие части первой Налогового кодекса Российской Федерации: Федеральный закон от 31 июля 1998г. №147-ФЗ//Российская газета, №148-149, 06.08.98г.

4. О федеральном бюджете на 2001 год: Федеральный закон от 27 декабря 2000г. № 150-ФЗ (в ред. от 24 мая 2001г.)// (Не опубликован).

5. О федеральном бюджете на 2002 год: Федеральный закон от 30 декабря 2001г. № 194-ФЗ//Российская газета, 31.12.01г., №256.

6. Бюджетный кодекс Российской Федерации: Федеральный закон от 31 июля 1998 г. № 145-ФЗ//Российская газета, №153-154, 12.08.98г.

7. Об утверждении Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия: Постановление Правительства Российской Федерации от 28 августа 1992г. №632 (в ред. от 27 декабря 1994г.)//(Не опубликован).

8. Об утверждении Положения о Министерстве Российской Федерации по налогам и сборам: Постановление Правительства Российской Федерации от 16 октября 2000г. №783//Собрание законодательства РФ, 23.10.00г., №43, ст.4242.

9. Об утверждении Положения о Министерстве природных ресурсов Российской Федерации: Постановление Правительства Российской Федерации от 25 сентября 2000г. №726//Собрание законодательства РФ, 02.10.00г., №40, ст.3971.

10. Об утверждении Порядка пересчета задолженности налогоплательщиков (налоговых агентов) по уплате пени по налогам и сборам: Приказ МНС Российской Федерации от 3 сентября 1999г. №АП-3-09/290//Российская газета, 27.09.99г., №190.

11. О перечне налогов и сборов, подлежащих зачислению на балансовый счет №40101 «Доходы, распределяемые органами федерального казначейства между уровнями бюджетной системы Российской Федерации»: Приказ Минфина Российской Федерации от 29 декабря 2000г. №420//(Не опубликован).

12. О порядке учета доходов от уплаты налогов и сборов, поступающих в разные уровни бюджетной системы Российской Федерации: Совместное письмо Минфина Российской Федерации №3-01-01/01-59 и МНС Российской Федерации №ФС-6-09/122 от 9 февраля 2001г.//Нормативные акты по финансам, налогам, страхованию и бухгалтерскому учету, 2001г., №4.

13. О платежах за загрязнение окружающей природной среды: Письмо МНС Российской Федерации от 31 октября 2001г. №ВТ-6-21/833//Налоговый вестник, 2002г., №5.

14. Порядок направления 10 процентов платы за загрязнение окружающей природной среды в доход Федерального бюджета Российской Федерации: Утвержден 3 марта 1993 г. Минприроды Российской Федерации №04 15/61 638, Минфином Российской Федерации №19 и Госналогслужбой Российской Федерации № ВГ-6-02/10 и зарегистрирован в Минюсте Российской Федерации 27 мая 1993 г. № 262//Российские вести, 03.06.93г., №105.

15. Инструктивно методические указания по взиманию платы за загрязнение окружающей природной среды: Утверждены Министерством охраны окружающей среды и природных ресурсов Российской Федерации 26 января 1993г. (в ред. от 15 февраля 2000г.)//(Не опубликован).

16. Базовые нормативы платы за выбросы, сбросы загрязняющих веществ в окружающую природную среду и размещение отходов: Письмо Министерства охраны окружающей среды и природных ресурсов Российской Федерации от 27 ноября 1992г. (в ред. от 18 августа 1993г.)//(Не опубликован).

17. Разрешение на сброс ОАО «Шахта «Глубокая» загрязняющих веществ в окружающую среду: Выдано Федеральным государственным учреждением Министерства природных ресурсов Российской Федерации «Специализированная инспекция аналитического контроля по Республике Коми (Воркутинский отдел)» 20 августа 2001г. № Врк-15/1.

Похожие работы

... в правовом регулировании платы за негативное воздействие на окружающую среду. Необходимо отметить, что по сей день отсутствует четкое нормативно-правовое регулирование платы за негативное воздействие на окружающую среду. Действующее законодательство в этой сфере фрагментарно, отсутствует нормативный правовой акт, в полной мере решающий все вопросы, связанные со взиманием данных платежей. ...

... , применяющие УОН, В этих же пунктах сказано, что иные налоги и сборы уплачиваются данной категорией налогоплательщиков в соответствии с законодательством РФ. Плата за негативное воздействие на окружающую среду не относится к налоговым платежам, а является сбором. Поэтому от ее уплаты «упрощенцы» не освобождены. Аналогичная ситуация с организациями и индивидуальными предпринимателями, ...

... транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджета субъектов РФ (всего 11); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи. Открытое акционерное общество «Российские железные дороги» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и ...

... и имуществу граждан, народному хозяйству загрязнением окружающей природной среды, в соответствии с действующим законодательством. 2. НАЛОГОВАЯ ОТЧЕТНОСТЬ ПО РЕСУРСНЫМ ПЛАТЕЖАМ. ПОРЯДОК ЗАПОЛНЕНИЯ НА ПРИМЕРЕ КОНКРЕТНОЙ ОРГАНИЗАЦИИ. По определению, налоговая отчетность представляет собой документацию, содержащую информацию об исчислении налоговых обязательств, представляемую налогоплательщиком, ...

0 комментариев