Порядок

предоставления

расчета, перечисления

платежей

Методика исчисления

платежей

В I квартале

загрязнение

организацией

природной среды

по четырем

видам вредных

веществ находилось

в пределах

установленных

нормативов

Х 25 = 73.75 (руб.)

Налоговый

кодекс Российской

Федерации.

Часть 1, 2. - М.: ИНФРА-М,

2001г

Размеры отходов в пределах установл. лимитов

Навигация

Методика исчисления платежей

Платежи за загрязнение окружающей среды, методика исчисления и порядок уплаты

63538

знаков

8

таблиц

0

изображений

2. Методика исчисления платежей

за загрязнение окружающей природной среды

2.1. Порядок определения размеров платежей

Действующими нормативными актами предусмотрена уплата нескольких видов экологических платежей. К ним относятся:

плата за выбросы в атмосферу загрязняющих веществ от стационарных и передвижных источников;

плата за сбросы загрязняющих веществ в поверхностные и подземные водные объекты;

плата за размещение отходов;

плата за другие виды вредного воздействия на окружающую среду (шум, вибрация, электромагнитные и радиационные воздействия).

Определение конкретных размеров указанных платежей зависит от объема выброса (сброса) загрязняющего вещества и объема размещенных отходов (далее по тексту - загрязнение). При этом следует иметь в виду, что базовые нормативы платы и конкретные ставки платы, устанавливаемые на их основании в регионах, определены не только по видам загрязняющих веществ, но и в зависимости от того, произошло загрязнение в пределах установленных норм или с их превышением. Соответственно в последнем случае размер ставок значительно выше.

Иными словами, установлены два вида базовых нормативов платы по каждому виду загрязняющего вещества (отхода) с учетом степени вредного воздействия и опасности для окружающей природной среды и здоровья населения:

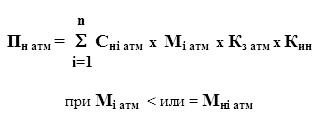

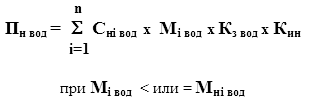

а) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах допустимых нормативов;

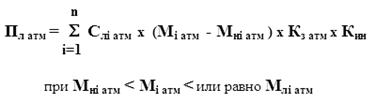

б) за выбросы, сбросы загрязняющих веществ, размещение отходов, другие виды вредного воздействия в пределах установленных лимитов (временно согласованных нормативов).

Базовые нормативы платы устанавливаются по каждому ингредиенту загрязняющего вещества (отхода), ввиду вредного воздействия с учетом степени опасности их для окружающей природной среды и здоровья населения.

Для отдельных регионов и бассейнов рек устанавливаются коэффициенты к базовым нормативам платы, учитывающие экологические факторы - природно-климатические особенности территорий, значимость природных и социально-культурных объектов.

Дифференцированные ставки платы определяются умножением базовых нормативов платы на коэффициенты, учитывающие экологические факторы.

Плата за загрязнение окружающей природной среды в размерах, не превышающих установленные природопользователю предельно допустимые нормативы выбросов, сбросов загрязняющих веществ, объемы размещения отходов, уровни вредного воздействия, определяется путем умножения соответствующих ставок платы на величину указанных видов загрязнения и суммирования полученных произведений по видам загрязнения.

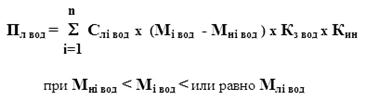

Плата за загрязнение окружающей природной среды в пределах установленных лимитов определяется путем умножения соответствующих ставок платы на разницу между лимитными и предельно допустимыми выбросами, сбросами загрязняющих веществ, объемами размещения отходов, уровнями вредного воздействия и суммирования полученных произведений по видам загрязнения.

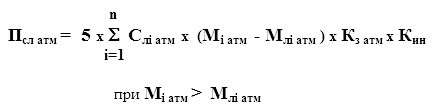

Плата за сверхлимитное загрязнение окружающей природной среды определяется путем умножения соответствующих ставок платы за загрязнение в пределах установленных лимитов на величину превышения фактической массы выбросов, сбросов загрязняющих веществ, объемов размещения отходов, уровней вредного воздействия над установленными лимитами, суммирования полученных произведений по видам загрязнения и умножения этих сумм на пятикратный повышающий коэффициент.

В случае отсутствия у природопользователя оформленного в установленном порядке разрешения на выброс, сброс загрязняющих веществ, размещение отходов вся масса загрязняющих веществ учитывается как сверхлимитная. Плата за загрязнение окружающей природной среды в таких случаях определяется в соответствии с пунктом 5 «Порядка определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия» утвержденного постановлением Правительства Российской Федерации от 28.08.92 г. № 632 (с изменениями на 27.12.94 г.).

Платежи за предельно допустимые выбросы, сбросы загрязняющих веществ, размещение отходов, уровни вредного воздействия осуществляются за счет себестоимости продукции (работ, услуг), а платежи за превышение их - за счет прибыли, остающейся в распоряжении природопользователя.

Предельные размеры платы за загрязнение окружающей природной среды сверх предельно допустимых нормативов устанавливаются в процентах от прибыли, остающейся в распоряжении природопользователя, дифференцированно по отдельным отраслям народного хозяйства с учетом их экономических особенностей.

Если указанные платежи, определенные расчетно в соответствии с «Порядком определения платы и ее предельных размеров за загрязнение окружающей природной среды, размещение отходов, другие виды вредного воздействия», равны или превышают размер прибыли, остающейся в распоряжении природопользователя, то специально уполномоченными государственными органами в области охраны окружающей природной среды, органами санитарно-эпидемиологического надзора и соответствующими органами исполнительной власти рассматривается вопрос о приостановке или прекращении деятельности соответствующего предприятия, учреждения, организации.

Упрощенные примеры расчета платежей приведены в таблице 2 (вид загрязняющего вещества и другие данные условны).

Таблица 2.

Упрощенный пример расчета

платы за загрязнение окружающей среды

| Вид загрязняющего вещества | Норматив выброса, т | Ставка платы в пределах норматива, руб./т | Фактический объем выброса, т | Сумма платы, руб. (гр. 3 х гр. 4) |

| 1 | 2 | 3 | 4 | 5 |

| A | 100 | 5 | 90 | 450 |

| B | 50 | 15 | 45 | 675 |

| C | 25 | 30 | 24 | 720 |

| D | 10 | 40 | 9 | 360 |

| Итого | *** | *** | *** | 2205 |

Похожие работы

... в правовом регулировании платы за негативное воздействие на окружающую среду. Необходимо отметить, что по сей день отсутствует четкое нормативно-правовое регулирование платы за негативное воздействие на окружающую среду. Действующее законодательство в этой сфере фрагментарно, отсутствует нормативный правовой акт, в полной мере решающий все вопросы, связанные со взиманием данных платежей. ...

... , применяющие УОН, В этих же пунктах сказано, что иные налоги и сборы уплачиваются данной категорией налогоплательщиков в соответствии с законодательством РФ. Плата за негативное воздействие на окружающую среду не относится к налоговым платежам, а является сбором. Поэтому от ее уплаты «упрощенцы» не освобождены. Аналогичная ситуация с организациями и индивидуальными предпринимателями, ...

... транспортный налог; земельный налог; водный налог; налог на прибыль в части бюджета субъектов РФ (всего 11); прочие федеральные, региональные и местные налоги и сборы, а также другие обязательные платежи. Открытое акционерное общество «Российские железные дороги» уплачивает по месту своей государственной регистрации НДС (федеральный бюджет), налог на прибыль (в части федерального бюджета и ...

... и имуществу граждан, народному хозяйству загрязнением окружающей природной среды, в соответствии с действующим законодательством. 2. НАЛОГОВАЯ ОТЧЕТНОСТЬ ПО РЕСУРСНЫМ ПЛАТЕЖАМ. ПОРЯДОК ЗАПОЛНЕНИЯ НА ПРИМЕРЕ КОНКРЕТНОЙ ОРГАНИЗАЦИИ. По определению, налоговая отчетность представляет собой документацию, содержащую информацию об исчислении налоговых обязательств, представляемую налогоплательщиком, ...

0 комментариев