Навигация

ВСТУП

Держава відображає інтереси суспільства в різних сферах життєдіяльності, розробляє і здійснює відповідну політику – економічну, соціальну, екологічну, демографічну тощо. При цьому, в якості засобів взаємодії об’єкта і суб’єкта державного регулювання соціально-економічних процесів застосовуються фінансово-бюджетний, кредитний, і ціновий механізм.

Фінансово-бюджетна система містить відносини з приводу формування і використання фінансів держави – бюджету і позабюджетного фонду. Важливою артерією фінансово-бюджетної системи є податки.

Податки у тій формі, з якою ми зустрічаємся у сучасних умовах, склалися відносно недавно, хоча основні елементи механізма оподаткування зародилися ще у давнині. Для людини немає більш гнітючої процедури ніж платити їх. Високі податки – це завжди неминучі злидні, занепад господарства, шлях до катастрофи і людської трагедії. Там, де високі податки, не може бути мови про свободу і людську гідність, творчу працю і забезпечене майбутнє. Непосильні податки були причиною багатьох соціальних конфліктів, кровопролитних воєн, занепаду цілих цівілізацій.

Водночас запровадження податків мало надзвичайно важливе прогресивне значення для розвитку людського суспільства. Мобілізуючи через податки значні ресурси в своє розпорядження, державні структури забезпечували захист своєї держави, розвивали виробництво, поліпшували матеріальне становище громадян, суттєво впливали на стан і розвиток науки, культури, міждержавних зв’язків.

В будь-якій державі громадяни зобов’язані віддавити частину своїх доходів на загальнодержавні потреби. Досконалість форм методів передавання цих коштів свідчить про рівень розвитку держави. Проте не слід забувати, що податки є й дуже небезпечною зброєю в розпорядженні держави. Без наукової концепції податкової політики вони можуть перетворитися на гальмо економічного розвитку держави. Тому досить важливо, щоб кожна країна мала розумну, досконалу та ефективну податкову політику.

Україна на сучасному етапі переходу від планового державного управління народним господарством до ринкових відносин повинна використовувати механізм оподаткування для стимулювання розвитку виробництва та збільшення ВНП.

Сучасні країни з розвиненними ринковими відносинами мають вагому частку податкових надходжень в бюджети з ВНП. На початку 90-х років вона становила у США –- 30%, Японії – 31%, Англії – 37%, Канада – 37%, Німетчини – 38%.

Найменші маштаби перерозподілу дежавою ВНП в США та Японії зумовленні використанням податкової політики, як засобу створення умов, сприятливих для діяльності промислових компаній, що потребують низького рівня податкового тягара в країні. Податкова система в умовах низького рівня доходів юридичних і фізичних осіб, недосконалості фіскального законодавства забезпечується шляхом надмірного оподаткування, як юридичних так і фізичних осіб, що одночасно руйнує стимули економічної діяльності, змушує товаровиробника уникати оподаткування. Біля третини підприємців України знаходяться у сфері так званої “тіньової економіки”.

Важливою характеристикою сучасних податкових систем розвинутих країн є їх структура співвідношення прямих та непрямих податків. Так у США, Японії, Канаді, Англії переважають прямі податки; у Франції – непрямі (56,6% податки на споживання, акцизи, внески підприємців у фонд соціального страхування). Німетчина, Італія мають досить урівноважену структуру податків (частка непрямих податків у Німетчині – 42,2%, в Італії – 48,9%).

Співвідношення прямих і непрямих податків в Україні протягом 1991-1995 рр. змінювалось на користь прямих податків.

Пряме оподаткування в Україні базується на двох основних видах податків: податку на прибуток підприємств і прибуткового податку з громадян. Причому, частка прибутку з підприємств в доходах бюджету втричі (1995р.), майже в шестеро (1993р.) перевищує частку податку з громадян (тоді як останній у розвинутих країнах переважає). Це зумовлено низьким рівнем заробітної плати. Так, якщо в розвинутих країнах частка оплати праці у ВНП в 1992р. становила 60,6% у США, 56,4% в Японії, 54,5% у Німеччині, то в Україні лише 38,47% - 1993р., 39,67% - 1994р. що і зумовило низький рівень прибуткового податку з громадян у доходах бюджету.

Центральною ланкою сучасної податкової системи є прибуткове оподаткування особистих доходів. Це викликане не тільки тим, що всі суспільні відношення так чи інакше замикаються на людину, робітника, але і тим, що тажкість особистого прибуткового податку задає рівень обкладання іншими податками.

Актуальність тематики особового прибуткового оподаткування підсилюється тривалим застоєм у галузі теорії і практики оподаткування в нашій країні. Протягом багатьох років проблеми удосконалення системи податків з населення знаходяться якби в затінку. Вирішувалися окремі питання, але вся система не змінювалась. Коли в 60-ті роки було проголошено лінію на поступову відміну всіх податків в СРСР, це було сприйнято всіма як прогресивний крок в розвитку відчізняної економіки і наклало свій відбиток на відношення до податків. Вважається, що заробітна плата практично єдине джерело доходів громадян, тому, регулюючи її розмір, можна поступово відмовитися від податків. Сьогодні зрозуміло помилковість цієї крапки зору. Припинилися наукові дослідження в даній області. Розгублено податковий аппарат. Податкове законодавство відстало від життя і тих процесів, що відбулися в суспільстві.

Стало очевидним, що система оподаткування населення потребує удосконалення і зниження податків (але не відміна) повинно чинитися по мірі накопичування суспільного багатства; податки повинні на ряду з іншими економічними важелями попереджати винекнення прихованих доходів.

Сьогодні головне завдання – створити систему оподаткування громадян, повністю відповідаючу ринковим відносинам. Україна тільки приступає до побудови податкових відносин і реалізації нової для нас концепції оподаткування. Цим викликаний інтерес до данної теми.

Метою курсової роботи є розглядання прибуткового податку громадян та занходження шляхів удосконалення системи стягнення прибуткового податку з громадян.

Завданням даної курсової роботи є:

розглянути основні елементи прибуткового податку з громадян;

порівняти та проаналізувати ставки прибуткового податку Укра-

їни з іншими країнами світу;

уточнити пільги щодо прибуткового податку;

з’ясувати порядок сплати даного податку до бюджету;

знайти шляхи вдосконалення стягнення прибуткового податку з громадян.

Розділ 1. Становлення системи прибуткового оподаткування громадян в Україні

До кінця 80-х років прибутковий податок з громадян справлявся за системою, яка склалася ще в 40- х роках. Податки і збори з населення на той час включали прибутковий податок з громадян, податок з холостяків, самотніх і малозабезпечених громадян СРСР, сільськогосподарський податок, податок з власників будівель, податок з власників транспортних засобів, земельний податок та ін.

В 1989 p. в загальному сукупному доході населення податки і збори склали 8,3 % або близько 12 крб. в місяць на чоловіка За рахунок податків з населення формувалося більше 10 % всіх доходів бюджету. Питома вага прибуткового податку з населення становила до 7 %.

До 1990 року прибутковий податок із громадян справлявся за комбінованою шкалою ставок. Для доходів, отриманих за місцем основної роботидотановлювався неоподаткований мінімум (спочатку 70, потім 80, згодом 100 крб.). При місячному заробітку від 71 до 90 крб. ставки коливалися від 25 коп. до 7 крб. 12 коп. із заробітку від 91 до 100 крб. податок становив 7 крб. 12 коп. плюс 12 % суми, що перевищувала 90 крб.; від 101 крб. і вище - 8 крб. 20 коп. плюс 13 % суми, що перевищувала 100 крб. Такі ставки були встановлені для робітників та службовців і хоч офіційно ставка оподаткування визнічалась як пропорцфйна- 13 %, насправді існувала регресивне - прогресивна шкала.

Так, з одного карбованця, який перевищував неоподатковуваний мінімум, утримувалося 25 коп. Потім вона поступово знижувалася до 12 % і підвищувалася до 13 %.

Оподаткування доходів громадян від трудової діяльності, одержаних не за місцем основної роботи, здійснювалося за спеціальною шкалою прогресивних ставок. На основі комбініції цих двох шкал, але в річному обчисленні, оподатковувалися авторські гонорари й винагороди, а також доходи від кустарно-ремісничих промислів, що не перевищували 3000 крб. на рік.

З 1990 року була введена регресивне- прогресивна шкала ставок податку, коли із суми доходів від 100 до150 крб. податок дорівнював 29 коп. з кожного акрбованця, тобто 29%, а щодо доходу, який перевищував 150 крб., застосовувалася прогресивна шкала з розміром ставок 13,15, 20, ЗО, 40, 50 і 60% залежно від величини доходу. Поділ платників на категорії зберігся, однак дещо змінився - крім двох перших виділяються особи, що займаються індивідуальною трудовою діяльністю. Зберігся і рівень оподаткування.

Із середини 1991 року в Україні була прийнята власна система прибуткового оподаткування населення. Вона мала дві характерні відмінності від попередньої. По-перше, замість неоподатковуваного мінімуму (розміру доходу, в межах якого податок не стягується) виділявся неоподатковуваний доход (сума, яка при оподаткуванні вираховується із загального доходу). По-друге, були встановлені єдині умови та ставки податку для всіх категорій. Виділення категорій пов"язувалося тільки з різними умовами формування їх доходів, атому і різними способами обчислення.

Характерною рисою розвитку системи прибуткового оподаткування в Україні в 90-х роках була постійна зміна інтервалів та ставок прогресивного опопдаткування. В 1991 році ставки було встановлено в розмірі 13, ЗО, 35, 40, 45 і 50%. З січня 1992 року розміри ставок прибуткового податку змінювалися п'ять разів.

д) доходи від підприємницької діяльності, а також інші доходи громадян.

Якщо людина отримувала доходи за основним місцем роботи, то податок не перевищував ЗО відсотків суми доходу, а при заробітній платі, що дорівнювала 10 н.м. на місяць, він становив 11,3% .Найбільше на иой час оподатковувалися суми винагород, що виплачуються спадкоємцям авторів повторно - від 60 до 90 відсотків від суми доходу.

З 1 січня 1993 року Декретом КМУ "Про прибутковий податок з громадян", була введена нова система оподаткування доходів всіх осіб, які постійно проживають в Україні (раніше деякі категорії громадян повністю звільнялися від сплати прибуткового податку).

Місячні доходи більшості громадян України в 1993 - 1994 роках не перевищували п‘яти мінімальних доходів. Доход розміром 30 НМДГ визначав межу між низькими і високими доходами громадян.

Для доходів громадян, одержаних не за місцем основної роботи була настановлена ставка податку в розмірі 20 відсотків. В подальшому розмір податку для цієї категорії платників не змінювався.

З 1 червня 1993 року розмір мінімальної заробітної плати і мінімум доходів громадян, що не обкладається прибутковим податком (неоподатковуваний мінімум), почали розрізнятися. Прстановою ВР України від 1 червня 1993 року № 3243 - ХП мінімальна зарплата була встановлена у розмірі 6900 карбованців на місяць. Мінімальний доход був збільшений до двох мінімальних заробітних плат і склав 13400 крб. ($ 4 по курсу НБУ). Крім того була змінена шкала податкових ставок і інтервалів доходів, до яких ці ставки примінялись: максимальна ставка була збільшена до 60% і стала примінятися до доходів, які перевищували 200 мінімальних доходів. Щодо громадян, які отримують менше ЗО н.м. на місяць, це була найбільш вигідна шкала оподаткування.

Слід зауважити, що ні в червні 1993 року, ні при подальших змінах ставок оподаткування, зміни до ст. 7 Декрету КМУ "Про прибутковий податок з громадян" не вносились.

Подальше зростання цін призвело до підвищення неоподатковуваного податком мінімального доходу з 1 вересня 1993 року до 40 тис. крб. ($ 6,7 по курсу НБУ). Постановою ВР України від 27 серпня 1993 року Mb 3415 - ХП мінімальна зарплата була встановлена у розмірі 20 тис. крб., а мінімальна пенсія за віком - 40 тис. крб. на місяць. 1 грудня 1993 року рівень мінімальної зарплати сягнув позначки 60 тис. крб. і залишався таким до березня 1996 року. Розмір неоподатковуваного мінімуму за цей час неодноразово змінювався. З 1 грудня 1993 року мінімальнй доход був збільшений до 120 тис. крб. ($ 9,5 по курсу НБУ і $ 4 по курсу наявного долара). При цьому змінилася не лише величина неоподатковуваного доходу, а й відбулися радикальні зміни "ідеології" оподаткування доходів громадян: була різко підвищена максимальна податкова ставка (з 60 до 90%).

Розділ 2. Роль прибуткового податку у формуванні доходів бюджету

На шляху переходу нашої країни до ринкових відносин особливо актуальною є проблема своєчасного забезпечення грошовими ресурсами доходної частини державного бюджету.

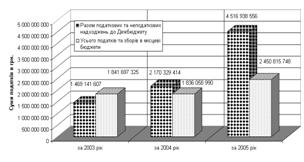

Прибутковий податок з громадян є одним із елементів поповнення державного бюджету (Додаток 1). Оподаткування доходів фізичних осіб є складовою частиною фінансового механізму держави. У результаті перерозподілу доходів (платежів) фізичних осіб, з одного боку, реалізуються економічна доктрина щодо рівня добробуту різних верств населення, а з іншого – формується фінансова база держави. Прибутковий податок являється одним із головних джерел наджодження до бюджету в єкономічно розвинених країнах. Так, якщо частка прибуткового податку в доходах бюджету в 90-х роках вСША складало більше 35%, в Англії - біля 30%, тов Україні – лише 15%, що майже в тричі менше ніж в країнах з розвинутою економікою (Додаток 2).

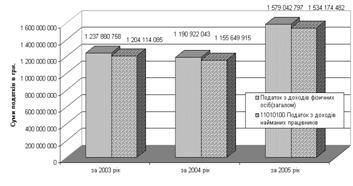

Прибутковий податок з громадян у доходній частині бюджету повинен зростати при зростанні ВВП та частки оплати праці в ресурсах його формування (Додаток 3).

За даними таблиці частка прибуткового податку у валовому внутрішньому продукті в динаміці зростає. Найвищим значенням даного показника було в 1997 і 1998 рр. (3,6 % і 3,5% відповідно), зростання надходжень від прибуткового податку за останні два роки пов’язують з віднесенням даного податку до місцевих бюджетів. Має значення еластичність прибуткового податку, яка визначає залежність зміни величини надходжень по даному податку від зміни ВВП. Розрахунок еластичності прибуткового податку провадиться за такою формулою:

Е = (Пt – Пб)/(Пt + Пб) / 2

(ВВПt - ВВПб)/(ВВПt + ВВПб) / 2,

Де:

Е – еластичність прибуткового податку;

Пt – Пб – приріст прибуткового податку за період t;

ВВПt – ВВПб –приріст ВВП за перод t;

(Пt + Пб)/2 – середній рівень ВВП за перід t;

б – базисний період;

t – аналізований період.

Таблиця 2.1

Динаміка коефіцієнта еластичності прибуткового податку за період з 1985 по 1998 роки.

| Роки | Валовий внутрішній продукт | Прибутковий податок з громадян | Коефіцієнт еластичності прибуткового податку |

| Млн. крб. | |||

| 1985 1990 1991 | 128,3 164,8 299,4 | 2,2 3,4 9,3 | - 1,72 1,60 |

| Млрд. крб. | |||

| 1992 1993 1994 | 5032,7 148273,0 1203769,0 | 143,0 2883,4 33995,0 | 1,00 0,97 1,10 |

| Млн. грн. | |||

| 1995 1996 1997 1998 | 54516,0 81519,0 92484,0 103649,6 | 1595,3 2593,1 3293,4 3600,0 | 1,01 1,20 1,90 0,78 |

Якщо коефіцієнт податку дорівнює 1, то це означає, що прибутковий податок і ВВП зросли на один і той же рівень, тобтоо рівень оподаткування прирощеної частини ВВП залишається не змінним. Якщо коефіцієнт менше одиниці – приріст податкових надходжень відстає від приросту ВВП, рівень оподаткування знижується. Якщо коефіцієнт еластичності більше одиниці – приріст податкових надходжень випереджає приріст ВВП.

Як видно з таблиці, приріст оподаткування був меншим приросту ВВП у 1993 році та 1998 році. У 1992 році рівень приросту ВВП дорівнює рівню приросту податку. Приріст податкових надходжень значно випереджає приріст ВВП у 1997 році. Цим зумовлена специфіка податкового навантаження на доходи громадян України.

Слід пам‘ятати, що на початковому етапі перехідного періоду прибутковий податок не є важливим джерелом податкових надходжень. На шляху переходу до ринкових відносин дохід на душу населення не значний і економіка може пристосовуватися до перехідних умов за рахунок подальшого скорочення доходів громадян до відновлення економічного росту. Так як прибутковий податок є еластичним джерелом доходів бюджету, в подібні періоди частка надходжень від нього в загальній сумі повинна падати. Проте з часом вона в загальній сумі податкових надходжень буде зростати по мірі відновлення економічного росту із-за еластичної природи даного податку. Крім того, головним джерелом прибуткового податку в перехідний період є утримання із заробітної плати і вимагається певний період часу для того, щоб утримання з інших джерел прибуткового податку (проценти, дивіденди, дохід від малого бізнесу) стали ефективним податковим інструментом.

З вищезазначених причин можна зробити висновок, що в період переходу до ринкових відносин прибутковий податок з громадян не відіграє головної ролі у формуванні доходів бюджету (12-15%). Хоча не можна не наголосити, що у деяких бюджетах місцевих рад України питома вага прибуткового податку складає значну частку і коливається в межах від 25-60%. Це зумовлено тим, що в цих містах рівень заробітної плати вищий, ніж в інших.

Україна та інші держави з перехідною економікою повинні все це брати до уваги та пристосовуватися до нових податкових концепцій.

Розділ 3. Основні елементи сучасної системи прибуткового

оподаткування громадян

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... доход Ставки і розміри податку До 830 грн. 15% від різниці суми доходу та соціальної пільги (– 267,50 грн.) Більше 830 грн./місяць 15% від суми доходу Регулююча роль нового закону України «Про податок з доходів фізичних осіб» [] з пропорційною ставкою податку полягає в наступному: - зняття фіскального тиску прогресивної шкали оподаткування на підняття рівня заробітної плати; - ...

... фізичних та юридичних осіб. Прямий податок поділяється на реальний та особистий. До реальних відносять: на землю, промисловий, на цінні папери. Особисті податки включають: прибутковий податок з громадян, податок на прибуток підприємств та організацій, податок на доходи від грошових капіталів, податок на приріст капіталу, податок на зверхприбуток, податок з успадкувань. Прямі ...

... як виграш чи приз (крім у державну лотерею у грошовому виразі), або будь-яких інших доходів, нарахованих на користь нерезидентів- фізичних осіб. 2. Основи прибуткового оподаткування доходів громадян від трудової та підприємницької діяльності Оподаткування доходів громадян в Україні здійснюється відповідно до Закону України "Про податок з доходів фізичних осіб" від 22.05.2003 р., який вступив в ...

0 комментариев