Навигация

Нинішня шкала ставок та порівняльна характеристика

61775

знаков

8

таблиц

0

изображений

3.2 Нинішня шкала ставок та порівняльна характеристика

з іншими країнами світу

Для всіх платників чинним законодавством передбачена єдина шкала ставок за яким оподатковується сукупний річний доход виходячи з середньомісячного доходу (Додаток 4).

За вказаними ставками протягом року оподатковується також сукупний доход який отримують громадяни кожного місяця за місцем основної роботи.

Якщо до складу сукупного доходу (місячного чи річного) входять доходи, одержувані громадянинами – засновниками й учасниками підприємств у вигляді дивідентів за акціями або в наслідок прибутку (доходу) цих підприємств та інших корпоративних прав податок і сум цих доходів не стягується.

Наведені ставки податку збільшуються удвічі, але не більше ніж до 70%, при оподаткуванні сум авторських нагород, що виплачуються спадкоємцям повторно (неодноразово).

Із сум доходів, одержуваних громадянами не за місцем основної роботи й тими, хто не має постійного місця проживання в Україні, податок нараховується до джерел виплати за ставкою 20%.

Якщо доходи одержані в іноземній валюті, то податок нараховується у складі сукупного оподатковуваного доходу за вказаними вище ставками, зменшиними на 50%.

Таким чином ставки прибуткового податку диференційовано за трьома ознаками:

розмір доходу;

вид і характер доходу;

вид валюти (національної або іноземної), в якій отримано доход.

Залежно від розміру доходу ставки податку прогресивні, побудовані ступінчастим методом із відносно помірним діапазоном диференціації-від 0 до 50% оподаткованого доходу.

Залежно від виду і характеру отриманого доходу диференціація обмежена ї зумовлена лише необхідністю стимулювати вкладення грошей у цінні папери, а також регулювати деякі категорії платників, зокрема спадкоємців авторів творів науки, літератури і мистецтва, відкриттів, винаходів та промислових зразків.

Якщо розглядати шкалу прибуткового оподаткування населення з огляду на формування ринкових відносин, то висновок тут однозначний: вона цілком суперечить завданням економічних реформ. Для формування ринкової економіки необхідно створити власника.

Але при таких ставках оподаткування на законних підставах це просто неможливо. Податок поглинає ту частину доходів, що могла б спрямовуватися на нагромадження, тобто фактично протидіє формуванню власності. Тому й подібний підхід до прибуткового оподаткування населення можна беззастережно визначити як негативний і безперспективний.

Характеризуючи еволюцію податкових систем розвинених країн світу, слід зазначити, що протягом останніх 30 років спостерігається тенденція зростання частки особистого прибуткового податку в усіх країнах. Ця частка, наприклад в США, складає понад 30%, що майже у 6 разів більше, ніж в Україні .

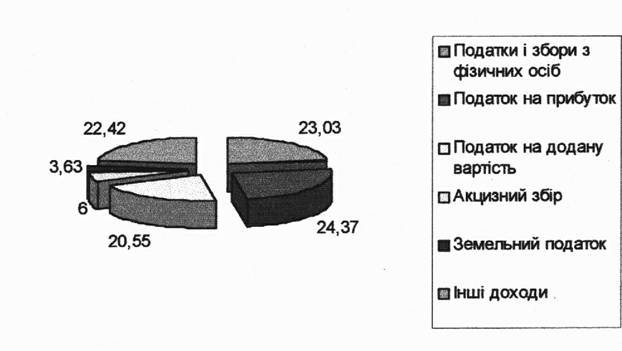

Таблиця 3.1

Стуктура доходів бюджету США

| Назва податку | Частка у доходах бюджету |

| Прибутковий з продажу | 7.6% |

| Податок з доходів фізичних осіб | 35.8% |

| Податок на соц. страхування | 28.2% |

| Податок на доход корпорації | 7.3% |

| Акциз | 6.8% |

| Інші | 14.3% |

Таблиця 3.2

Структура доходів бюджету України

| Назва податку | Частка в доходах бюджету |

| Прибутковий податок з громадян | 11.7% |

| Фонд Чорнобиля | 6.0% |

| Рента | 5.1% |

| Акциз | 4.3% |

| ПДВ | 29.3% |

| Податок на прибуток підприємств | 20.6% |

В США прибутковий податок стягують з індивідуального сукупного доходу. Він складає різницю між валовим доходом та сумою законодавчо-дозволених вирахувань. В склад останніх входить неоподаткований мінімум (2 000 $) на кожного платника та всіх членів його сім’ї, знижка в сумі 3000 $, чи витрати на ділові зустрічі, внески до благодійного фонду, витрати для догляду за дітьми та людьми похилого віку, місцеві податки, частина затрат на медичне обслуговування та ін. Податок на доход стягується за двома основними ставками: 15 та 28 % та додатковій 33%. Індивідуальний прибутковий податок стягується з річного доходу на основі деклаарації, яку заповвнюють самостійно. З 1985 р. в США кожен рік індексують неоподатковий мінімум дохода з урахуванням інфляції в державі.

Передбачена індексація податка по відношенню до темпів інфляції. Однак податкова реформа 1986 року не вирішила усіх проблем. Так, наприклад, розташовуючи гроші у облігації штатів та місцеві органи самоврядування, доходи від яких не обкладаються податком, тим самим можна звести податкову ставку до 0. Збереглася проблема скриття податку.

Однак передбачене законом “Про податкову реформу 1986 р.” [3] зменшення ставок все ж, на думку спеціалістів, сприяє зниженню ухилів від оподаткування.

Оподаткування в Австрії передбачає прибутковий податок для доходу від таких видів діяльності: сільського і лісного господарства, самостійної індивідуальноі діяльності, промдіяльності, найманої праці, вкладеного капіталу та ін.Максимальна податкова ставка в розмірі 50% використовується при річному доході в розмірі 5 млн. шилінгів.При сплаті ЗП чи винагороди, сума прибуткового податку утримується роботодавцем. При сплаті дивідендів податок утримує фірма. Доходи, які не увійшли в перші дві форми вказуються кожного року в декларації.

Прибутковий податок (на заробітну плату) є найбільшим загальним податком в ФРГ. Прибутковий податок сплачується фізичними особами, а податок на заробітну плату щомісячно вноситься роботодавцями на основі отриманих від своїх робітників податкових карток, які видаються за місцем проживання. При визначенні загальної суми доходу, з якого стягують податки, враховуються пільги, обумовлені віком, сімейним станом, внеском на охорону здоров’я, страхуванням, пенсією. При річному доході до 5600 DM податок не стягується, від 5600 до 8100 DM - його ставка дорівнює 19%, при більшому доході вона поступово збільшується і при перевищенні 120 000DM досягає максимального рівня - 53%. Доходи одержані за місцем основної роботи (служби, навчання), вважаються доходи, одержані від підприємств, установ і організацій усіх форм власності, фізичних осіб - суб’єктів підприємницької діяльності, з якими громадянин має трудові ввідносини, за умови обов’язкового ведення в цьому місці трудової книжки і проваження відрахувань до фонду соціального страхування. Таким чином, порівняльний аналіз ставок оподаткування України з світовим досвідом оподаткування розвинених країн слідчить про більш високі ставки прибуткового податку з громадян в Україні.

Це дуже посилює податковий тягар на “добросовісного” суб’єкта оподаткування (сплачує податки ще й за “тіньовика”), що в умовах економічної кризи призводить до руйнації виробництва.

Розділ 4. Пільги щодо прибуткового податку з громадян

Пільги виражають двоістий характер,який проявляється в тому,що застосування пільгового оподаткування, з одного боку,є одним із заходів по забезпеченню соціального захисту населення, та з іншого боку, з застосуванням пільгових ставок державний бюджет втрачає частину своіх доходів,які могли б стати новим засобом для фінансування як економіки вцілому, так і фінансування соціальних програм та соціального забезпечення населення. Хоча пільги є для держави незібраними коштами,надходженими до бюджету, та вони ж використовуються на споживання чи забезпечення своіх потреб, що повертається вітчизняним підприємствам в якості додаткових оборотних коштів та виручки, що як відомо, збільшує надходження до бюджету, але вже якості інших податків.

Похожие работы

... 33 60 – 150 40 150 – 300 45 Більше 300 50 Розділ 2. АНАЛІЗ АДМІНІСТРУВАННЯ ПОДАТКУ З ДОХОДІВ ФІЗИЧНИХ ОСІБ НА РІВНІ ДПІ В СВЯТОШИНСЬКОМУ РАЙОНІ М. КИЄВА 2.1 Етапи розвитку прибуткового оподаткування фізичних осіб в Україні у 1991 – 2006 роках Прибутковий податок з громадян – резидентів України у 1992 –2003 роках стягувався згідно законодавчим нормам Декрету Кабінету Міністрів України ...

... доход Ставки і розміри податку До 830 грн. 15% від різниці суми доходу та соціальної пільги (– 267,50 грн.) Більше 830 грн./місяць 15% від суми доходу Регулююча роль нового закону України «Про податок з доходів фізичних осіб» [] з пропорційною ставкою податку полягає в наступному: - зняття фіскального тиску прогресивної шкали оподаткування на підняття рівня заробітної плати; - ...

... фізичних та юридичних осіб. Прямий податок поділяється на реальний та особистий. До реальних відносять: на землю, промисловий, на цінні папери. Особисті податки включають: прибутковий податок з громадян, податок на прибуток підприємств та організацій, податок на доходи від грошових капіталів, податок на приріст капіталу, податок на зверхприбуток, податок з успадкувань. Прямі ...

... як виграш чи приз (крім у державну лотерею у грошовому виразі), або будь-яких інших доходів, нарахованих на користь нерезидентів- фізичних осіб. 2. Основи прибуткового оподаткування доходів громадян від трудової та підприємницької діяльності Оподаткування доходів громадян в Україні здійснюється відповідно до Закону України "Про податок з доходів фізичних осіб" від 22.05.2003 р., який вступив в ...

0 комментариев