Навигация

Налог на доходы физических лиц

175570

знаков

3

таблицы

0

изображений

2.6 Налог на доходы физических лиц

Налогоплательщиками налога на доходы физических лиц признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, расположенных в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

К доходам от источников в Российской Федерации относятся:

1) дивиденды и проценты, выплачиваемые российской организацией или иностранной организацией в связи с деятельностью ее постоянного представительства на территории Российской Федерации;

2) страховые выплаты при наступлении страхового случая, выплачиваемые российской организацией или иностранной организацией в связи с деятельностью ее постоянного представительства в Российской Федерации;

3) доходы, полученные от использования в Российской Федерации прав на объекты интеллектуальной собственности;

4) доходы, полученные от предоставления в аренду, и доходы, полученные от иного использования имущества, находящегося на территории Российской Федерации;

5) доходы от реализации:

недвижимого имущества, находящегося в Российской Федерации;

в Российской Федерации акций или иных ценных бумаг, а также долей участия в уставном капитале организаций;

прав требования к российской организации или иностранной организации в связи с деятельностью ее постоянного представительства на территории Российской Федерации;

иного имущества, находящегося в Российской Федерации и принадлежащего физическому лицу;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия (бездействия) в Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления организации (совета директоров или иного подобного органа) - налогового резидента Российской Федерации, местом нахождения (управления) которой является Российская Федерация, рассматриваются как доходы, полученные от источников в Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности или откуда производились выплаты указанных вознаграждений;

7) пенсии, пособия, стипендии и иные аналогичные выплаты, выплачиваемые в соответствии с действующим российским законодательством или выплачиваемые иностранной организацией в связи с деятельностью ее постоянного представительства на территории Российской Федерации;

8) доходы от использования любых транспортных средств, включая морские или воздушные суда, трубопроводов, линий электропередачи (ЛЭП), линий оптико-волоконной и (или) беспроводной связи, средств связи, компьютерных сетей, находящихся или зарегистрированных (приписанных) в Российской Федерации, владельцами (пользователями) которых являются налоговые резиденты Российской Федерации, включая доходы от предоставления их в аренду, а также штрафы за простой (задержку) судна сверх предусмотренного законом или договором срока, в том числе при выполнении погрузочно-разгрузочных работ;

9) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности на территории Российской Федерации.

К доходам, полученным от источников, находящихся за пределами Российской Федерации, относятся:

1) дивиденды и проценты, выплачиваемые иностранной организацией;

2) страховые выплаты при наступлении страхового случая, выплачиваемые иностранной организацией;

3) доходы от использования за пределами Российской Федерации прав на объекты интеллектуальной собственности;

4) доходы от предоставления в аренду и иного использования имущества, находящегося за пределами Российской Федерации;

5) доходы от реализации:

недвижимого имущества, находящегося за пределами Российской Федерации;

за пределами Российской Федерации акций или иных ценных бумаг, а также долей участия в организаций;

прав требования к иностранной организации, за исключением прав требования, указанных в четвертом абзаце подпункта 5 пункта 1 настоящей статьи;

иного имущества, находящегося за пределами Российской Федерации;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия (бездействия) за пределами Российской Федерации. При этом вознаграждение директоров и иные аналогичные выплаты, получаемые членами органа управления иностранной организации (совета директоров или иного подобного органа), рассматриваются как доходы от источников, находящихся за пределами Российской Федерации, независимо от места, где фактически исполнялись возложенные на этих лиц управленческие обязанности;

7) пенсии, пособия, стипендии и иные аналогичные выплаты, выплата которых осуществляется в соответствии с законодательством иностранных государств;

8) доходы от использования морских или воздушных судов, владельцами (пользователями) которых являются иностранные организации или физические лица, не являющиеся налоговыми резидентами Российской Федерации, включая доходы от сдачи их в аренду, а также штрафы за простой (задержку) судна сверх предусмотренного законом или договором срока, в том числе при выполнении погрузочно-разгрузочных работ;

9) иные доходы, получаемые налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации.

Объектом налогообложения признается доход, полученный налогоплательщиками:

1) от источников в Российской Федерации и (или) от источников за пределами Российской Федерации - для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) от источников в Российской Федерации - для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

При определении налоговой базы учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды. Если из дохода налогоплательщика по его распоряжению, по решению суда или иных органов производятся какие-либо удержания, такие удержания не уменьшают налоговую базу.

Налоговым периодом признается календарный год.

Не подлежат налогообложению (освобождаются от налогообложения) следующие виды доходов физических лиц:

1) государственные пособия, за исключением пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком), а также иные выплаты и компенсации, выплачиваемые в соответствии с действующим законодательством. При этом к пособиям, не подлежащим налогообложению, относятся пособия по безработице, беременности и родам;

2) государственные пенсии, назначаемые в порядке, установленном действующим законодательством;

3) все виды установленных действующим законодательством, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

возмещением вреда, причиненного увечьем или иным повреждением здоровья;

бесплатным предоставлением жилых помещений и коммунальных услуг;

оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

увольнением работников, за исключением компенсации за неиспользованный отпуск;

гибелью военнослужащих или государственных служащих при исполнении ими своих служебных обязанностей;

возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

исполнением физическим лицом трудовых обязанностей (включая переезд на работу в другую местность и возмещение командировочных расходов).

4) вознаграждения донорам за сданную донорскую кровь, материнское молоко и иную донорскую помощь;

5) алименты, получаемые налогоплательщиками;

6) суммы, получаемые налогоплательщиками в виде грантов (безвозмездной помощи), предоставленных для поддержки науки и образования, культуры и искусства в Российской Федерации международными или иностранными организациями по перечню таких организаций, утверждаемому Правительством Российской Федерации;

7) суммы, получаемые налогоплательщиками в виде международных, иностранных или российских премий за выдающиеся достижения в области науки и техники, образования, культуры, литературы и искусства по перечню премий, утверждаемому Правительством Российской Федерации;

8) суммы единовременной материальной помощи, оказываемой:

налогоплательщикам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью на основании решений органов законодательной (представительной) и (или) исполнительной власти, представительных органов местного самоуправления либо иностранными государствами или специальными фондами, созданными органами государственной власти или иностранными государствами, а также созданными в соответствии с международными договорами, одной из сторон которых является Российская Федерация, правительственными и неправительственными межгосударственными организациями;

работодателями налогоплательщикам, являющимся членами семьи своего умершего работника, или налогоплательщику, являющемуся своим работником, в связи со смертью члена (членов) его семьи;

налогоплательщикам в виде гуманитарной помощи (содействия), а также в виде благотворительной помощи (в денежной и натуральной формах), оказываемой зарегистрированными в установленном порядке российскими и иностранными благотворительными организациями (фондами, объединениями), включенными в перечни, утверждаемые Правительством Российской Федерации;

налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти;

налогоплательщикам, пострадавшим от террористических актов на территории Российской Федерации, независимо от источника выплаты;

9) суммы полной или частичной компенсации стоимости путевок, за исключением туристических, выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в данной организации, в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные учреждения, выплачиваемые:

за счет средств работодателей, оставшихся в их распоряжении после уплаты налога на доходы организаций;

за счет средств Фонда социального страхования Российской Федерации;

10) суммы, уплаченные работодателями, оставшиеся в их распоряжении после уплаты налога на доходы организаций, за лечение и медицинское обслуживание своих работников, их супругов, их родителей и их детей при условии наличия у медицинских учреждений соответствующих лицензий, а также наличия документов, подтверждающих фактические расходы на лечение и медицинское обслуживание.

11) стипендии учащихся, студентов, аспирантов, ординаторов, адъюнктов или докторантов учреждений высшего профессионального образования или послевузовского профессионального образования, научно-исследовательских учреждений, учащихся учреждений начального профессионального и среднего профессионального образования, слушателей духовных учебных учреждений, выплачиваемые указанным лицам этими учреждениями, стипендии, учреждаемые Президентом Российской Федерации, органами законодательной (представительной) или исполнительной власти Российской Федерации, органами субъектов Российской Федерации, благотворительными фондами, стипендии, выплачиваемые из Государственного фонда занятости населения Российской Федерации налогоплательщикам, обучающимся по направлению органов службы занятости;

12) суммы оплаты труда и другие суммы в иностранной валюте, получаемые налогоплательщиками от финансируемых из федерального бюджета государственных учреждений или организаций, направивших их на работу за границу, - в пределах норм, установленных в соответствии с действующим законодательством об оплате труда работников;

13) доходы налогоплательщиков, получаемые от продажи выращенных в личных подсобных хозяйствах, расположенных на территории Российской Федерации, скота, кроликов, нутрий, птицы, диких животных и птиц (как в живом виде, так и продуктов их убоя в сыром или переработанном виде), продукции животноводства, растениеводства, цветоводства и пчеловодства как в натуральном, так и в переработанном виде;

14) доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации, - в течение пяти лет, считая с года регистрации указанного хозяйства;

15) доходы налогоплательщиков, получаемые от сбора и сдачи лекарственных растений, дикорастущих ягод, орехов и иных плодов, грибов, другой дикорастущей продукции организациям и (или) индивидуальным предпринимателям, имеющим разрешение (лицензию) на промысловую заготовку (закупку) дикорастущих растений, грибов, технического и лекарственного сырья растительного происхождения, за исключением доходов, полученных индивидуальными предпринимателями от перепродажи указанной в настоящем подпункте продукции;

16) доходы (за исключением оплаты труда наемных работников), получаемые членами родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, зарегистрированных в установленном порядке, от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

17) доходы охотников-любителей, получаемые от сдачи обществам охотников, организациям потребительской кооперации или государственным унитарным предприятиям добытых ими пушнины, мехового или кожевенного сырья или мяса диких животных, если добыча таких животных осуществляется по лицензиям, выданным в порядке, установленном действующим законодательством;

18) доходы в денежной и натуральной формах, получаемые от физических лиц в порядке наследования или дарения, за исключением вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также открытий, изобретений и промышленных образцов;

19) доходы, полученные от акционерных обществ или других организаций акционерами этих акционерных обществ или участниками других организаций в результате переоценки основных фондов (средств) в виде дополнительно полученных ими акций или иных имущественных долей, распределенных между акционерами или участниками организации пропорционально их доле и видам акций, либо в виде разницы между новой и первоначальной номинальной стоимостью акций или их имущественной доли в уставном капитале;

20) призы в денежной и (или) натуральной формах, полученные спортсменами за призовые места на следующих спортивных соревнованиях:

Олимпийских играх, чемпионатах и кубках мира и Европы от официальных организаторов или на основании решений органов государственной власти и органов местного самоуправления за счет средств соответствующих бюджетов;

чемпионатах, первенствах и кубках Российской Федерации от официальных организаторов;

21) суммы, выплачиваемые организациями и (или) физическими лицами на обучение в образовательных учреждениях, имеющих соответствующие лицензии, детей-сирот в возрасте до 24 лет;

22) суммы оплаты за инвалидов организациями или индивидуальными предпринимателями технических средств профилактики инвалидности и реабилитацию инвалидов, а также оплата приобретения и содержания собак-проводников для инвалидов;

23) вознаграждения, выплачиваемые за передачу в государственную собственность кладов;

24) доходы, получаемые индивидуальными предпринимателями от осуществления ими тех видов деятельности, по которым они являются плательщиками единого налога на вмененный доход;

25) суммы процентов по государственным казначейским обязательствам, облигациям и другим государственным ценным бумагам бывшего СССР, Российской Федерации и субъектов Российской Федерации, а также по облигациям и ценным бумагам, выпущенным по решению представительных органов местного самоуправления;

26) доходы, получаемые детьми-сиротами и детьми, являющимися членами семей, доходы которых на одного члена не превышают прожиточного минимума, от благотворительных фондов, зарегистрированных в установленном порядке, и религиозных организаций;

27) доходы в виде процентов, получаемые налогоплательщиками по вкладам в банках, находящихся на территории Российской Федерации, если:

проценты по рублевым вкладам выплачиваются в пределах сумм, рассчитанных исходя из трех четвертых действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены указанные проценты;

установленная ставка не превышает 9 процентов годовых по вкладам в иностранной валюте;

28) доходы, не превышающие 2 000 рублей, полученные по каждому из следующих оснований за налоговый период:

стоимость подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей, и не подлежащих обложению налогом на наследование или дарение в соответствии с действующим законодательством;

стоимость призов в денежной и натуральной формах, полученных налогоплательщиками на конкурсах и соревнованиях, проводимых в соответствии с решениями Правительства Российской Федерации, законодательных (представительных) органов государственной власти или представительных органов местного самоуправления;

суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

возмещение (оплата) работодателями своим работникам, их супругам, родителям и детям, бывшим своим работникам (пенсионерам по возрасту), а также инвалидам стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом;

стоимость любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

29) доходы солдат, матросов, сержантов и старшин срочной военной службы, призванных на учебные или поверочные сборы, в виде денежного довольствия, суточных и других сумм, получаемых по месту службы либо по месту пребывания на учебных или поверочных сборах;

30) суммы, выплачиваемые физическим лицам избирательными комиссиями, а также из средств избирательных фондов кандидатов, зарегистрированных кандидатов на должность Президента Российской Федерации, кандидатов, зарегистрированных кандидатов в депутаты Государственной Думы, кандидатов, зарегистрированных кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов, зарегистрированных кандидатов на должность главы исполнительной власти субъекта Российской Федерации, кандидатов, зарегистрированных кандидатов выборного органа местного самоуправления, кандидатов, зарегистрированных кандидатов на должность главы муниципального образования, кандидатов, зарегистрированных кандидатов на должность в ином федеральном государственном органе, государственном органе субъекта Российской Федерации, предусмотренном Конституцией Российской Федерации, конституцией, уставом субъекта Российской Федерации и избираемых непосредственно гражданами, кандидатов, зарегистрированных кандидатов на иную должность в органе местного самоуправления, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений и избирательных блоков за выполнение этими лицами работ, непосредственно связанных с проведением избирательных кампаний;

31) выплаты, производимые профсоюзными комитетами (в том числе материальная помощь) членам профсоюзов за счет членских взносов, а также выплаты, производимые молодежными и детскими организациями своим членам за счет членских взносов на покрытие расходов, связанных с проведением культурно-массовых, физкультурных и спортивных мероприятий.

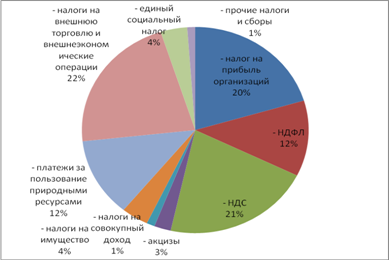

Налоговая ставка устанавливается в размере 13 процентов.

Налоговая ставка устанавливается в размере 35 процентов в отношении следующих доходов:

выигрышей, выплачиваемых организаторами лотерей, тотализаторов и других основанных на риске игр (в том числе с использованием игровых автоматов);

стоимости любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, в части превышения размеров указанных в пункте 28 (виды доходов физических лиц, не подлежащие налогообложению);

страховых выплат по договорам добровольного страхования в части превышения размеров, указанных в пункте 2 статьи 213 Налогового Кодекса РФ;

процентных доходов по вкладам в банках в части превышения суммы, рассчитанной исходя из трех четвертых действующей ставки рефинансирования Центрального банка Российской Федерации, в течение периода, за который начислены проценты, по рублевым вкладам и 9 процентов годовых по вкладам в иностранной валюте;

суммы экономии на процентах при получении налогоплательщиками заемных средств в части превышения размеров, указанных в пункте 2 статьи 212 Налогового Кодекса РФ.

Налоговая ставка устанавливается в размере 30 процентов в отношении следующих доходов:

дивидендов;

доходов, получаемых физическими лицами, не являющимися налоговыми резидентами Российской Федерации.

Похожие работы

... его применения налогоплательщиками. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации с поступлением налогов. Любые кардинальные изменения в налоговой системе Российской Федерации, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и ...

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

0 комментариев