Навигация

Единый социальный налог

175570

знаков

3

таблицы

0

изображений

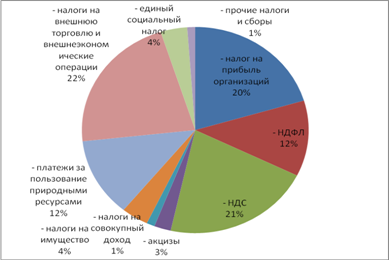

2.7 Единый социальный налог

Единый социальный налог (взнос) зачисляется в государственные внебюджетные фонды - Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации - и предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Налогоплательщиками признаются:

1) работодатели, производящие выплаты наемным работникам, в том числе:

организации;

индивидуальные предприниматели;

родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования;

крестьянские (фермерские) хозяйства;

физические лица;

2) индивидуальные предприниматели, родовые, семейные общины малочисленных народов Севера, занимающиеся традиционными отраслями хозяйствования, крестьянские (фермерские) хозяйства, адвокаты.

Не являются налогоплательщиками организации и индивидуальные предприниматели, переведенные в соответствии с нормативными (правовыми) актами субъектов Российской Федерации на уплату налога на вмененный доход для определенных видов деятельности, в части доходов, получаемых от осуществления этих видов деятельности.

Объектом налогообложения для исчисления налога признаются:

1) для работодателей, производящих выплаты наемным работникам - выплаты, вознаграждения и иные доходы, начисляемые работодателями в пользу работников по всем основаниям, в том числе вознаграждения по договорам гражданско-правового характера, предметом которых является выполнение работ (оказание услуг), а также по авторским и лицензионным договорам, а также выплаты в виде материальной помощи и иные безвозмездные выплаты налогоплательщиков, за исключением налогоплательщиков - физических лиц, в пользу физических лиц, не связанных с налогоплательщиком трудовым договором либо договором гражданско-правового характера, предметом которого является выполнение работ (оказание услуг), авторским или лицензионным договором. Указанные выплаты не признаются объектом налогообложения, если они производятся из прибыли, остающейся в распоряжении организации. Выплаты в виде материальной помощи, иные безвозмездные выплаты, выплаты в натуральной форме, производимые сельскохозяйственной продукцией и (или) товарами для детей, признаются объектом налогообложения в части сумм, превышающих 1 000 рублей в расчете на календарный месяц;

2) для индивидуальных предпринимателей, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, крестьянских (фермерских) хозяйств, адвокатов - доходы от предпринимательской либо иной профессиональной деятельности за вычетом расходов, связанных с их извлечением; для индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, объектом обложения является доход, определяемый исходя из стоимости патента.

При определении налоговой базы учитываются любые доходы (за исключением сумм, не подлежащих налогообложению), начисленные работодателями работникам в денежной или натуральной форме, в виде предоставленных работникам материальных, социальных или иных благ или в виде иной материальной выгоды. При определении налоговой базы не учитываются доходы, полученные работниками от других работодателей. В случае, если работник получает налогооблагаемые доходы от нескольких работодателей и совокупная налоговая база, исчисленная по нескольким местам работы, подпадает под иную ставку социального налога, право на зачет или возврат излишне уплаченных сумм налога не возникает.

Не включаются в состав доходов, подлежащих налогообложению:

1) государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по временной нетрудоспособности, пособия по уходу за больным ребенком, пособия по безработице, беременности и родам;

2) все виды установленных законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, установленных в соответствии с законодательством Российской Федерации), связанных с:

возмещением вреда, причиненного увечьем или иным повреждением здоровья;

бесплатным предоставлением жилых помещений и коммунальных услуг;

оплатой стоимости и (или) выдачей полагающегося натурального довольствия, а также с выплатой денежных средств взамен этого довольствия;

оплатой стоимости питания, спортивного снаряжения, оборудования, спортивной и парадной формы, получаемых спортсменами и работниками физкультурно-спортивных организаций для учебно-тренировочного процесса и участия в спортивных соревнованиях;

увольнением работников, включая компенсации за неиспользованный отпуск;

возмещением иных расходов, включая расходы на повышение профессионального уровня работников;

трудоустройством работников, уволенных в связи с осуществлением мероприятий по сокращению численности или штата, реорганизацией или ликвидацией организации;

выполнением работником трудовых обязанностей (в том числе переезд на работу в другую местность и возмещение командировочных расходов).

3) суммы единовременной материальной помощи, оказываемой работодателями:

работникам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью на основании решений органов законодательной (представительной) и (или) исполнительной власти, решений представительных органов местного самоуправления;

членам семьи умершего работника или наемным работникам в связи со смертью члена (членов) его семьи;

работникам, пострадавшим от террористических актов на территории Российской Федерации;

4) суммы полной или частичной компенсации стоимости путевок в расположенные на территории Российской Федерации санаторно-курортные и оздоровительные учреждения (за исключением туристических путевок), выплачиваемые работодателями своим работникам и (или) членам их семей, за счет средств, оставшихся в их распоряжении после уплаты налога на доходы организаций;

5) суммы, уплаченные работодателями из средств, оставшихся в их распоряжении после уплаты налога на доходы организаций, за лечение и медицинское обслуживание работников, их супругов, родителей или детей, при наличии у медицинских учреждений соответствующих лицензий, а также при наличии документов, подтверждающих фактические расходы на лечение и медицинское обслуживание;

6) суммы оплаты труда и другие суммы в иностранной валюте, выплачиваемые своим работникам, а также военнослужащим, направленным на работу (службу) за границу, налогоплательщиками - финансируемыми из федерального бюджета государственными учреждениями или организациями - в пределах размеров, установленных законодательством Российской Федерации;

7) доходы членов крестьянского (фермерского) хозяйства, получаемые в этом хозяйстве от производства и реализации сельскохозяйственной продукции, а также от производства сельскохозяйственной продукции, ее переработки и реализации - в течение пяти лет начиная с года регистрации хозяйства;

8) доходы (за исключением оплаты труда наемных работников), получаемые членами родовых, семейных общин малочисленных народов Севера, зарегистрированных в установленном порядке, от реализации продукции, полученной в результате ведения ими традиционных видов промысла;

9) суммы страховых платежей (пенсионных взносов), выплачиваемых организацией по договорам добровольного страхования (договорам добровольного пенсионного обеспечения) своих работников, заключенным со страховщиками и (или) негосударственными пенсионными фондами, соответственно, за счет средств, оставшихся в ее распоряжении после уплаты налога на доходы организаций;

10) суммы, выплачиваемые за счет членских взносов садоводческих, садово-огородных, гаражно-строительных и жилищно-строительных кооперативов (товариществ) лицам, выполняющим работы (услуги) для указанных организаций;

11) стоимость проезда работников и членов их семей к месту проведения отпуска и обратно, оплачиваемая работодателем лицам, работающим и проживающим в районах Крайнего Севера и приравненных к ним местностях, в соответствии с законодательством Российской Федерации;

12) суммы, выплачиваемые физическим лицам избирательными комиссиями, а также из средств избирательных фондов кандидатов, зарегистрированных кандидатов на должность Президента Российской Федерации, кандидатов, зарегистрированных кандидатов в депутаты Государственной Думы, кандидатов, зарегистрированных кандидатов в депутаты законодательного (представительного) органа государственной власти субъекта Российской Федерации, кандидатов, зарегистрированных кандидатов на должность главы исполнительной власти субъекта Российской Федерации, кандидатов, зарегистрированных кандидатов в выборный орган местного самоуправления, кандидатов, зарегистрированных кандидатов на должность главы муниципального образования, кандидатов, зарегистрированных кандидатов на должность в ином федеральном государственном органе, государственном органе субъекта Российской Федерации, предусмотренном Конституцией Российской Федерации, конституцией, уставом субъекта Российской Федерации и избираемых непосредственно гражданами, кандидатов, зарегистрированных кандидатов на иную должность в органе местного самоуправления, предусмотренную уставом муниципального образования и замещаемую посредством прямых выборов, избирательных фондов избирательных объединений и избирательных блоков за выполнение этими лицами работ, непосредственно связанных с проведением избирательных компаний;

13) стоимость форменной одежды и обмундирования, выдаваемых работникам, обучающимся, воспитанникам в соответствии с законодательством Российской Федерации бесплатно или с частичной оплатой и остающихся в личном постоянном пользовании;

14) стоимость льгот по проезду, предоставляемых законодательством Российской Федерации отдельным категориям работников, обучающихся, воспитанников;

15) оплата расходов на содержание детей своих работников в детских дошкольных учреждениях и оздоровительных лагерях, являющихся российскими юридическими лицами, и лагерях, находящихся на балансе работодателей, при условии, что указанные выплаты осуществляются из прибыли, остающейся в распоряжении работодателя после уплаты налога на доходы организаций;

16) выплаты, осуществляемые за счет членских профсоюзных взносов каждому члену профсоюза, при условии, что данные выплаты производятся не чаще одного раза в три месяца и не превышают 10 000 рублей в год.

Не включаются в состав доходов доходы, не превышающие 2 000 рублей по каждому из следующих оснований:

суммы материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту;

суммы возмещения (оплата) работодателями своим бывшим работникам (пенсионерам по возрасту и (или) инвалидам) и (или) членам их семей стоимости приобретенных ими (для них) медикаментов, назначенных им лечащим врачом.

От уплаты налога освобождаются:

1) организации любых организационно-правовых форм - с сумм доходов, не превышающих 100 000 рублей в течение налогового периода, начисленных работникам, являющимся инвалидами I, II и III групп;

2) следующие категории работодателей - с сумм доходов, не превышающих 100 000 рублей в течение налогового периода на каждого отдельного работника:

общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов, и их структурные подразделения;

организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработанной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Налоговым периодом признается календарный год.

Ставки налога:

1. Для работодателей, производящих выплаты наемным работникам, за исключением выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств, применяются следующие ставки:

| Налоговая база на каждого отдельного работника нарастающим итогом с начала года | Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | Итого | |

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| До 100 000 рубля | 28,0 процента | 4,0 процента | 0,2 процента | 3,4 процента | 35,6 процента |

| От 100 001 рубля до 300 000 рублей | 28 000 рублей +15,8 процента с суммы, превышающей 100 000 рублей | 4 000 рублей +2,2 процента с суммы, превышающей 100 000 рублей | 200 рублей +0,1 процента с суммы, превышающей 100 000 рублей | 3 400 рублей+ 1,9 процента с суммы, превышающей 100 000 рублей | 35 600 рублей+ 20,0 процента с суммы, превышающей 100 000 рублей |

| От 300 001 рубля до 600 000 рублей | 59 600 рублей +7,9 процента с суммы, превышающей 300 000 рублей | 8 400 рублей +1,1 процента с суммы, превышающей 300 000 рублей | 400 рублей +0,1 процента с суммы, превышающей 300 000 рублей | 7 200 рублей+ 0,9 процента с суммы, превышающей 300 000 рублей | 75 600 рублей+ 10,0 процента с суммы, превышающей 300 000 рублей |

| Свыше 600 000 рублей | 83 300 рублей +2,0 процента с суммы, превышающей 600 000 рублей | 11 700 рублей | 700 рублей | 9 900 рублей | 105 600 рублей+ 2,0 процента с суммы, превышающей 600 000 рублей |

2. Для выступающих в качестве работодателей организаций, занятых в производстве сельскохозяйственной продукции, родовых, семейных общин малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, и крестьянских (фермерских) хозяйств применяются следующие ставки:

| Налоговая база на каждого отдельного работника нарастающим итогом с начала года | Пенсионный фонд Российской Федерации | Фонд социального страхования Российской Федерации | Фонды обязательного медицинского страхования | Итого | |

| Федеральный фонд обязательного медицинского страхования | территориальные фонды обязательного медицинского страхования | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| До 100 000 рублей | 20,6 процента | 2,9 процента | 0,1 процента | 2,5 процента | 26,1 процента |

| От 100 001 рубля до 300 000 рублей | 20 600 рублей +15,8 процента с суммы, превышающей 100 000 рублей | 2 900 рублей+ 2,2 процента с суммы, превышающей 100 000 рублей | 100 рублей +0,1 процента с суммы, превышающей 100 000 рублей | 2 500 рублей+ 1,9 процента с суммы, превышающей 100 000 рублей | 26 100 рублей+ 20,0 процента с суммы, превышающей 100 000 рублей |

| От 300 001 рубля до 600 000 рублей | 52 200 рублей +7,9 процента с суммы, превышающей 300 000 рублей | 7 300 рублей+ 1,1 процента с суммы, превышающей 300 000 рублей | 300 рублей +0,1 процента с суммы, превышающей 300 000 рублей | 6 300 рублей+ 0,9 процента с суммы, превышающей 300 000 рублей | 66 100 рублей+ 10,0 процента с суммы, превышающей 300 000 рублей |

| Свыше 600 000 рублей | 75 900 рублей +2,0 процента с суммы, превышающей 600 000 рублей | 10 600 рублей | 600 рублей | 9 000 рублей | 96 100 рублей+ 2,0 процента с суммы, превышающей 600 000 рублей |

Сумма налога исчисляется налогоплательщиком отдельно в отношении каждого фонда и определяется как соответствующая процентная доля налоговой базы. Сумма налога, зачисляемая в составе социального налога в Фонд социального страхования Российской Федерации, подлежит уменьшению налогоплательщиками на произведенные ими самостоятельно расходы на цели государственного социального страхования, предусмотренные законодательством Российской Федерации.

Налогоплательщики производят уплату авансовых платежей по налогу ежемесячно в срок, установленный для получения средств в банке на оплату труда за истекший месяц, но не позднее 15-го числа следующего месяца. Банк не вправе выдавать своему клиенту-налогоплательщику средства на оплату труда, если последний не представил платежных поручений на перечисление налога.

Налогоплательщики должны вести учет отдельно по каждому из работников (физических лиц, в пользу которых осуществляются безвозмездные выплаты) о суммах выплаченных им доходов и суммах налога, относящихся к этим доходам. Налогоплательщики представляют в Пенсионный фонд Российской Федерации сведения в соответствии с федеральным законодательством об индивидуальном персонифицированном учете в системе государственного пенсионного страхования.

Похожие работы

... его применения налогоплательщиками. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации с поступлением налогов. Любые кардинальные изменения в налоговой системе Российской Федерации, особенно те изменения, которые ущемляют экономические интересы налогоплательщиков, не только не смогут увеличить налоговые поступления в бюджет, но и ...

... без надлежащего юридического оформления. Следует согласиться с Ю.Г. Жариковым [35] в том, что начавшиеся в Российской Федерации процессы по передаче части государственных земель в частную собственность показывают, что частная собственность (во всяком случае, на современном этапе) является производной от государственной. Это выражается не только в формальной "передаче титула" от государства ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... налогоплательщиком в течение всего срока применения упрощенной системы налогообложения. Поэтому, несмотря на полученные результаты произведенного анализа и расчетов, ООО "Лекс" не может быть рекомендовано изменить налогооблагаемую базу и выбрать в качестве объекта налогообложения доходы. Заключение Результатом проведенного в настоящей работе исследования упрощенной системы налогообложен

0 комментариев