Навигация

Анализ себестоимости продукции предприятия и резервы ее снижения

46930

знаков

40

таблиц

0

изображений

3. Анализ себестоимости продукции предприятия и резервы ее снижения.

Снижение себестоимости продукции является важнейшим фактором развития экономики предприятия.

Под себестоимостью продукции ,работ и услуг понимаются выраженные в денежной форме затраты всех видов ресурсов: основных фондов, природного и промышленного сырья, материалов, топлива и энергии, труда, используемых непосредственно в процессе изготовления продукции и выполнения работ, а также для сохранения и улучшения условий производства и его совершенствования. Состав затрат, включаемых в себестоимость продукции, определяется государственным стандартом, а методы калькулирования- самими предприятиями.

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой соизмерения расходов и доходов, т.е. самоокупаемости -основополагающего признака рыночного хозяйственного расчета. Себестоимость -один из обобщающих показателей интенсификации и эффективности потребления ресурсов. Схема анализа факторов и показателей себестоимости товарной и реализованной продукции представлена в приложении 1.

В системе показателей экономической эффективности производства в отраслях материального производства планируются и анализируются такие показатели, как производство продукции на 1 д.е. затрат. а также снижение затрат на 1 д.е. продукции (работ).

При планировании и анализе экономии от снижения себестоимости продукции рассчитывают экономию по следующим группам факторов1:

1.Повышение технического уровня производства.

2.Улучшение организации производства и труда.

3.Изменение объема, структуры и размещения производства.

4.Улучшение использования природных ресурсов.

5.Развитие производства.

Получение наибольшего эффекта с наименьшими затратами, экономия трудовых, материальных и финансовых ресурсов зависят от того, как решает предприятие вопросы снижения себестоимости продукции.

Непосредственной задачей анализа являются: проверка обоснованности плана по себестоимости, прогрессивности норм затрат; оценка выполнения плана и изучения причин отклонений от него, динамических изменений; выявление резервов снижения себестоимости должно опираться на комплексный технико-экономический анализ работы предприятия: изучение технического и организационного уровня производства, использование производственных мощностей и основных фондов, сырья и материалов, рабочей силы, хозяйственных связей.

Технико-экономические факторы и резервы снижения себестоимости

В настоящее время при анализе фактической себестоимости выпускаемой продукции, выявление резервов и экономического эффекта от ее снижения используется расчет по экономическим факторам. Экономические факторы наиболее полно охватывают все элементы процесса производства-средства, предметы труда и сам труд. Они отражают основные направления работы коллективов предприятий по снижению себестоимости: повышение производительности труда, внедрение передовой техники и технологии, лучшее использование оборудования, удешевление заготовки и лучшее использование предметов труда, сокращение административно-управленческих и других накладных расходов, сокращение брака и ликвидация непроизводительных расходов и потерь.

Экономия, обусловливающая фактическое снижение себестоимости, рассчитывается по следующему составу (типовому перечню) факторов:

1. Повышение технического уровня производства. Это внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; улучшение использования и применение новых видов сырья и материалов; изменение конструкции и технических характеристик изделий; прочие факторы, повышающие технический уровень производства. Снижение себестоимости может произойти при создании автоматизированных систем управления, использования ЭВМ, совершенствовании и модернизации существующей техники и технологии. Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение ее веса машин и оборудования, уменьшение габаритных размеров и др.

2. Совершенствование организации производства и труда. Снижение себестоимости может произойти в результате изменения в организации производства, формах и методах труда при развитии специализации производства; совершенствования управления производством и сокращением затрат на него; улучшение использования основных фондов; улучшение материально-технического снабжения; сокращения транспортных расходов; прочих факторов повышающих уровень организации производства.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развития поточного производства, повышения коэффициента сменности, упорядочения подсобно-технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции).

3. Изменение объема и структуры продукции, которые могут привести к относительному уменьшению условно-постоянных расходов (кроме амортизации), относительному уменьшению амортизационных отчислений, изменению номенклатуры и ассортимента продукции, повышению ее качества. Условно-постоянные расходы не зависят непосредственно от количества выпускаемой продукции. С увеличением объема производства их количество на единицу продукции уменьшается, что приводит к снижению ее себестоимости.

4. Улучшение использования природных ресурсов. Здесь учитывается: изменение состава и качества сырья; изменение продуктивности месторождений, объема подготовительных работ при добыче, способов добычи природного сырья; изменение других природных условий. Эти факторы отражают влияние естественных (природных) условий на величину переменных затрат. Анализ их влияния на снижение себестоимости продукции проводится на основе отраслевых методик добывающих отраслей промышленности.

5. Отраслевые и прочие факторы. К ним относятся: ввод и освоение новых цехов, производственных единиц и производств, подготовка и освоение производства в действующих объединениях и на предприятиях; прочие факторы. Необходимо проанализировать резервы снижения себестоимости в результате ликвидации устаревших и ввода новых цехов и производств на более высокой технической основе, с лучшими экономическими показателями.

Пути снижения себестоимости.

Решающим условием снижения себестоимости служит непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных материалов позволяют значительно снизить себестоимость продукции.

Серьезным резервом снижения себестоимости продукции является расширение специализации и кооперирования. На специализированных предприятиях с массово-поточным производством себестоимость продукции значительно ниже, чем на предприятиях, вырабатывающих эту же продукцию в небольших количествах. Развитие специализации требует установления и наиболее рациональных кооперированных связей между предприятиями.

Снижение себестоимости продукции обеспечивается прежде всего за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости.

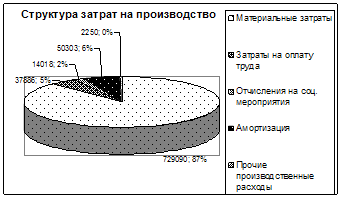

4.Анализ материальных затрат предприятия.

Задачами анализа использования предметов труда являются:

· определение уровня обеспеченности предприятия, объединения необходимыми материальными ресурсами;

· выявление сверхнормативных или дефицитных видов материальных ценностей;

· установление степени ритмичности поставок, а также их объема, комплектности, качества, сортности;

· выяснение своевременности заключения хозяйственных договоров на поставки средств производства;

· исчисление транспортно-заготовительных расходов;

· изучение показателей рациональности использования материальных ресурсов в производстве;

· выявление потерь вследствие вынужденных замен материалов, а также простоев оборудования и рабочих из-за отсутствия нужных материалов;

· оценка влияния организации материально-технического снабжения и использования материальных ресурсов на объем выпуска и себестоимости продукции и т.д.

Рациональное использование материалов (предметов труда)-один из важнейших факторов роста производства и снижения себестоимости продукции, а следовательно, роста прибыли и уровня рентабельности. Общая схема формирования и анализ показателей использования предметов труда представлена в приложении 2.

Обобщающую характеристику использования предметов труда позволяет дать отношение величины их затрат на производство продукции к стоимости продукции, произведенной из этих предметов труда, в виде показателей материалоотдачи и материалоемкости.

Об эффективности использования материальных ресурсов в отраслях материального производства судят по следующим показателям:

-динамике материальных затрат(без амортизации)на 1 руб. продукции (работ и услуг);

-относительной экономии материальных затрат (без амортизации);

-расходу важнейших видов материальных ресурсов в натуральном выражении на стоимостную сумму продукции;

-отношению темпов прироста материальных затрат(без амортизации) к темпам прироста продукции.

Типовую методику анализа материалоотдачи покажем на следующем примере

Определим влияние изменения факторов интегральных методом:

а)влияние изменения количества предметов труда, потребленных в производстве:

DlM ×DM 0,0564×530

DNM = l0M ×DM + ¾¾¾ = 2,1893´530 + ¾¾¾¾¾ =1175 тыс. д.е.;

2 2

б) влияние изменения материалоотдачи:

DlM ×DM 0,0564×530

DNlM= M×DlM + ¾¾¾ = 23450×0,0564 + ¾¾¾¾¾ = 1337 тыс. д.е.

2 2

Сумма влияния двух факторов составит 2512 тыс.д.е.

Анализ материалоотдачи предметов труда

| Показатели | Условные обозначения | Первый год (0) | Второй год (1) | Отклонения (+,-) | Темп роста % |

| Продукция, тыс.д.е. | N | 51340 | 53852 | +2512 | 104,9% |

| Затраты предметов труда на производство продукции, тыс.д.е. | M | 23450 | 23980 | + 530 | 102,3% |

| Материалоотдача (выход продукции на 1 д.е.затрачен-ных предметов труда) ,д.е. | lM | 2,1893 | 2,2457 | +0,0564 | 102,6% |

Относительная экономия материальных затрат по данным составила 619 тыс.д.е.

(23980-53852:2,1893).

Это означает, что для производства фактического количества продукции с сохранением планового показателя материалоотдачи потребовалось бы дополнительно материальных ресурсов на 619 тыс. д.е. по сравнению с фактически израсходованными1.

5.Анализ эффективности трудовых затрат предприятия.

В основные задачи анализа использования труда и заработной платы входят:

· в области использования рабочей силы - исследование ее численности, состава и структуры, уровня квалификации и путей повышения культурно-технического уровня;

· проверка данных об использовании рабочего времени и разработка необходимых организационно - технических и других мероприятий с целью достижения наилучших результатов ;

· изучение форм, динамики и причин движения рабочей силы, дисциплины труда; анализ влияния численности работающих на динамику продукции;

· в области производительности труда - установление уровня производительности труда по предприятию, цехам и рабочим местам, сопоставление полученных показателей с показателями предыдущих периодов и достигнутыми на аналогичных предприятиях или в цехах;

· определение интенсивных и экстенсивных факторов роста производительности труда и на этой основе выявление, классификация и расчет влияния факторов, исследование качества применяемых норм выработки, их выполнения и влияния на рост производительности труда;

· выявление резервов дальнейшего роста производительности труда и расчет их влияния на динамику продукции;

· в области оплаты труд-проверка степени обоснованности применяемых форм и систем оплаты труда;

· определение размеров и динамики средней заработной платы отдельных категорий и профессий работников;

· выявление отклонений в численности работников и в средней заработной плате на расход фонда заработной платы;

· изучение эффективности применяемых систем премирования;

· исследование темпов роста заработной платы, их соотношения с темпами роста производительности труда;

· выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

В широком смысле слова под оплатой труда понимаются не только расходы на заработную плату и премии персоналу, но и расходы на социальное, медицинское страхование и другие затраты, связанные с использованием рабочей силы на предприятии.

Схема формирования и анализа показателей по труду и заработной плате представлены в приложении 3.

Обобщающим показателем использования труда на предприятиях является доля средств на оплату труда персонала в стоимости продукции. Важнейшим показателем эффективности использования труда является производительность труда. Уровень производительности труда может быть выражен показателем реализованной продукции на одного работающего и показателем трудоемкости единицы продукции. Об эффективности использования труда в отраслях материального производства судят по таким показателям, как:

-темп роста производительности труда;

-доля прироста продукции за счет повышения производительности труда;

-относительная экономия живого труда (работников в расчете на год) в сравнении с условиями базисного года;

-относительная экономия фонда оплаты труда;

-отношение темпов прироста производительности труда к приросту средней

заработной платы.

Проанализируем степень влияния использования труда на объем продукции:

Анализ производительности труда

| Показатели | Условные обозначения | База(0) | Фактически(1) | Отклонение (+,-) | Темп роста % |

| Продукция, тыс.д.е. | N | 21409 | 22287 | +878 | 104,1% |

| Среднегодовая численность производств. персонала, чел. | R | 4875 | 4917 | +42 | 100,9% |

| Среднегодовая выработка про- дукции на одного рабо-тающего,д.е. | lR | 4392 | 4533 | +141 | 103,2% |

По данным таблицы находим влияние факторов интегральным методом:

DlR ×DR 141×42

DNR = l0R ×DR + ¾¾¾ = 4392´42 + ¾¾¾¾¾ =188 тыс. д.е.;

2 2

б)изменения производительности труда:

DlR ×DR 141×42

DNlR= R×DlR + ¾¾¾ = 4875×141 + ¾¾¾¾¾ = 690 тыс. д.е.

2 2

Суммарное влияние факторов составит 878 тыс.д.е.

Значение приращения численности работающих и их производительности

труда неодинаково. Первый фактор- количественный, характеризующий экстенсивность использования труда;

увеличение работающих мало сказывается на показателях экономичности производства - себестоимости и других, так как дополнительные работники означают и дополнительные затраты на оплату труда. Второй фактор- качественный; на годовую выработку работающего влияет использование рабочего времени в течение года (экстенсивность труда), но в основном она зависит от "чистой" производительности, характеризуемой среднечасовой выработкой одного рабочего (интенсивность труда). Если рост производительности труда обгоняет рост средней заработной платы, то это означает прямое снижение себестоимости производства продукции, а следовательно, и повышение его рентабельности.

В нашем примере прирост продукции на 21% (188:878х100)обеспечен за счет

увеличения численности работающих и на 79% (690:878х100%) в результате повышения производительности труда.

По анализируемым данным, каждый процент прироста производительности труда производственного персонала дает предприятию 214 тыс.д.е. (21409:100),что равносильно экономии численности работающих в 48 человек (214:4,392). Важнейшим условием повышения эффективности производства является более быстрый рост производительности труда по сравнению с ростом средней заработной платы1 .

Похожие работы

... анализ себестоимости на сегодняшний день является одним из наиболее актуальных способов, помогающим найти возможности повышения эффективности производства в целом и его отдельных участков. Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на ...

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... снижения себестоимости продукции плодоводства. Проведем этот анализ с помощью следующей таблицы. Таблица 1.9. Анализ снижения себестоимости продукции плодоводства в СХПК «Кочетовский». культура Себестоимость 1ц, руб Валовой сбор, ц Продукция отчетного года Отклонение себестоимости, руб. баз.г. отч.г. по фак.с/ти баз.г. по план. с/ти отч.г. ...

0 комментариев