Навигация

Анализ снижения себестоимости товарного выпуска продукции

46930

знаков

40

таблиц

0

изображений

6. Анализ снижения себестоимости товарного выпуска продукции

Фактическое снижение себестоимости товарного выпуска продукции анализируется в двух оценках(в ценах, действовавших в отчетном году ,и в среднегодовых ценах предыдущего года) с выделением материальных затрат на производство. В результате такой оценки устанавливается степень снижения (или роста) уровня затрат на рубль товарного выпуска продукции.

Смотри таблицу:

| Показатели | За предыдущий год (в среднегодовых ценах предыдущего года) | За отчетный год в ценах | |

| среднегодовых за предыдущий год | фактически действовавших | ||

| Фактическая стоимость выпущенной продукции, тыс.руб. | 94491 | 100267 | 101126 |

| Фактический выпуск товарной продукции, тыс.руб. | 109011 | 114774 | 115835 |

| Затраты на рубль то- варной продукции, коп. | 86,68 | 87,36 | 87,30 |

| Снижение затрат на рубль товарной продукции в отчетном году в % к предыдущему году в сопоставимых ценах | х | +0,78 | +0,72 |

Приведенные в таблице показатели характеризуют в целом рост затрат на производство товарной продукции по сравнению с прошлым годом как в действующих(+0,72%),так и в сопоставимых ценах (+0,78%). Несмотря на различие денежных оценок, в каждом из вариантов темпы роста затрат на производство превышали темпы роста стоимости товарной продукции в сопоставимых ценах - 106,1% (100267:94491х100) и 105% (114774%109011х100), а в действующих ценах- соответственно 107,0 и 106,2%.

Это указывает на то, что рост затрат на производство происходил на фоне повышения удельных расходов ресурсов производства и интенсивных сдвигов в составе товарного выпуска продукции в сторону изделий с ентабельностью ниже среднего уровня, сложившейся в предыдущем году1.

7. Накладные расходы.

Накладные-затраты по управлению и обслуживанию производственного процесса (общепроизводственные общехозяйственные расходы). Эта классификация имеет важное значение в производстве, которое осуществляется по индивидуальным проектам и при осуществлении которого большое количество разных видов затрат относится на накладные расходы, что существенно затрудняет определение эффективности и рациональности произведенных расходов, и в этом случае применяются нормы накладных расходов. Нормирование этого вида затрат делает простым процесс определения эффективности производственной деятельности-затраты сверх

норм составляют перерасход, а положительная разница между нормативной величиной и фактическими расходами составляет экономию1.

8.Система показателей по себестоимости: методика их расчета и анализа

На предприятии планируются и учитываются следующие основные показатели

издержек производства: затраты на производство, себестоимость товарной и реализованной продукции, затраты на один рубль товарной и реализованной продукции, себестоимость сравнимой продукции, себестоимость отдельных важнейших изделий.

При анализе издержек производства используются также показатели: затраты предметов труда на один рубль товарной продукции, затраты трудовые (заработная плата и расходы на социальное страхование) на один рубль товарной продукции, производство на рубль затрат (полной себестоимости) и др.

Себестоимость продукции может исчисляться двумя способами:

· по экономически однородным элементам затрат;

· по статьям калькуляции.

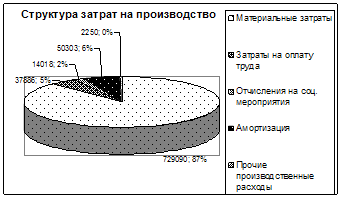

При расчете себестоимости по элементам затрат в ее состав включаются следующие расходы:

· материальные затраты;

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных средств;

· прочие затраты.

Расчет по элементам затрат (млн. руб.)

| Показатели | Услов. обозначения | 1-й год (базисный) | 2-ой год отчетный | |

| 1. | Продукция | N | 79700 | 83610 |

| 2. | Трудовые ресурсы |

| ||

| а) | Произв.персонал (чел.) | Т | 381 | 382 |

| б) | Оплата труда с начисл. | U | 9628 | 9894 |

| 3. | Материальные затраты | М | 52228 | 54434 |

| 4. | Фонды |

| ||

| а) | Основные производственные | F | 74350 | 78581 |

| б) | Амортизация | A | 8311 | 8463 |

| 5. | Оборотные средства | Е | 16007 | 16241 |

| Расчетные показатели |

| |||

| 1. | Себестоимость продукции | С=U+M+A | 70167 | 72791 |

| 2. | Прибыль | Р=N-C | 9533 | 10819 |

В нашем примере1 по данным таблицы имеем:

себестоимость продукции за 1-й год-70167 млн.руб. себестоимость продукции за 2-й год-72791 млн.руб. Повышение себестоимости произошло, в основном, за счет роста материальных затрат.

Соответственно затраты на 1 рубль продукции составили:

за 1-й год-0,88 руб.(70167:79700);

за 2-й год-0,87 руб.(72791:83610).

Снижение затрат на 1 рубль продукции обусловлено опережающим ростом выручки от реализации продукции над ростом затрат. Реализация продукции выросла на 104,9% (83610:79700), а затраты по стоимости -на 103,7(72791:70167).

Опережение темпа роста реализации над темпом роста затрат составило 1,01. При расчете стоимости по статьям калькуляции в ее состав включают расходы, предусмотренные отраслевыми инструкциями по планированию, учету и анализу стоимости.

Пример расчета и оценки стоимости продукции по статьям калькуляции для машиностроительного предприятия приведен в приложении 4.

Анализ себестоимости товарной продукции в разрезе калькуляционных статей затрат позволяет дать оценку размера экономии (-) или перерасхода (+) в связи с отклонением фактической себестоимости от плановой.

По представленным данным можно установить ,что по предприятию достигнуто сверхплановое снижение себестоимости на сумму-68 тыс. руб., что составляет -0,1% плановых затрат на производство всей фактической товарной продукции. Экономия затрат обеспечена главным образом по таким статьям, как "Сырье и материалы"(-105 тыс.руб.); "Заработная плата основная производственных рабочих"(-71 тыс.руб.); "Расходы на содержание и эксплуатацию оборудования"(-43 тыс.руб.);

"Общепроизводственные расходы"(-22 тыс. руб).По ряду калькуляционных статей имеются случаи превышения плановых затрат на фактический выпуск продукции. Перерасход получен по 7 из 15 позиций калькуляционных статей: "Топливо и энергия на технологические цели" (+7 тыс.руб.);" Покупные изделия и полуфабрикаты"(+129 тыс.руб.);

"Заработная плата дополнительная производственных рабочих" (+3 тыс.руб.);

"Потери от брака"(+10 тыс.руб.); "Расходы на подготовку и освоение производства" (+13 тыс.руб); всего на сумму +166 тыс.руб. (129+7+3+13+3+10+1). В целом сверхплановый рост затрат на производство товарной продукции вследствие увеличения физического объема продукции составил 101,9%. Наиболее неравномерно происходил рост затрат на производство по таким статьям, как "Возвратные отходы"

(115,9%), "Потери от брака" (109,8%), "Покупные изделия и полуфабрикаты" (108,80%).

Только по одной позиции-расходы на освоение и подготовку производства -произошло снижение затрат на производство (96,6%). Следует отметить ускоренный рост прямых затрат на производство(103,4%),а в их составе -прямых материальных затрат (104,1%) по сравнению с общими затратами на товарный выпуск. Это указывает на увеличение доли в выпуске продукции материалоемких изделий и сравнительно замедленный рост (в связи с расширением товарного выпуска) издержек на оплату труда и амортизацию.

Наибольший" вклад "в общее снижение себестоимости товарной продукции (-0,1% ) приходится на "Сырье и материалы"(-0,1%)и "Заработная плата основная". По статье "Покупные изделия и полуфабрикаты" процент увеличения себестоимости составил +0,1.

Похожие работы

... анализ себестоимости на сегодняшний день является одним из наиболее актуальных способов, помогающим найти возможности повышения эффективности производства в целом и его отдельных участков. Анализ себестоимости продукции, работ и услуг имеет исключительно важное значение. Он позволяет выявить тенденции изменения данного показателя, выполнения плана по его уровню, определить влияние факторов на ...

... предприятия занимает изучение плановых и фактических показателей, которое помогает определить какие именно факторы повлияли на перерасход или полученную экономию. Поэтому на втором этапе анализа себестоимости продукции завода массовых шин ОАО «Белшина», при помощи способа сравнения сопоставим фактические показатели затрат на производство продукции за 2005 год с плановыми. В качестве исходной ...

... оптимальном сочетании элементов отечественной и зарубежных методик расчета затрат); сокращение издержек производства; повышение прибыльности и эффективности деятельности отечественных предприятий. 3.2 Основные направления снижения себестоимости продукции ОАО «Нефтекамскшина» Деятельность любой организации, как вновь созданной, так и уже функционирующей, направлена на максимизацию прибыли. ...

... снижения себестоимости продукции плодоводства. Проведем этот анализ с помощью следующей таблицы. Таблица 1.9. Анализ снижения себестоимости продукции плодоводства в СХПК «Кочетовский». культура Себестоимость 1ц, руб Валовой сбор, ц Продукция отчетного года Отклонение себестоимости, руб. баз.г. отч.г. по фак.с/ти баз.г. по план. с/ти отч.г. ...

0 комментариев