Навигация

Коэффициент автономии (финансовой независимости или концентрации собственного капитала): Ка=СИ/ВБ

59144

знака

11

таблиц

3

изображения

8. Коэффициент автономии (финансовой независимости или концентрации собственного капитала): Ка=СИ/ВБ

Характеризует долю собственного капитала в общей сумме источников финансирования. Рост Ка означает рост финансовой независимости.

9. Коэффициент соотношения заемных и собственных средств:

Ксзс=(ДП+СИ)/СИ

Его рост в динамике свидетельствует об усилении зависимости предприятия от привлеченного капитала (<1).

Для оценки относительных показателей финансовой устойчивости предприятия составим таблицу 3.

Оценка относительных показателей финансовой устойчивости ОАО "Пермэнерго" за 2001 и 2002 гг. (доли ед.). Табл 3

| Показатели | Условное обозначение | По состоянию на конец | Изменения | Предлагаемые нормы | |||

| 2000 года | 2001 года | 2002 года | за 2001 год | за 2002 год | |||

| 1. Коэффициент обеспеченности собственными средствами |

Косс | 1,76 | 0,93 | 0,68 | - 0,83 | - 0,25 | >0,1 |

| 2. Коэффициент обеспеченности материальных запасов собственными средствами |

Комз | 2,82 | 3,02 | 1,52 | + 0,2 | - 1,5 | 0,6¸0,8 |

| 3. Коэффициент маневренности собственного капитала |

Км | 0,15 | 0,23 | 0,28 | + 0,08 | + 0,05 | >>0,5 |

| 4. Коэффициент (индекс) постоянного актива |

Кп | 0,85 | 0,77 | 0,72 | - 0,08 | - 0,05 | — |

| 5. Коэффициент долгосрочного привлечения заемных средств* |

Кдпа | — | — | — | — | — | — |

| 6. Коэффициент реальной стоимости имущества |

Крси | 0,80 | 0,74 | 0,67 | - 0,06 | - 0,07 | >0,5 |

| 7. Коэффициент автономии |

Ка | 1,07 | 0,98 | 0,88 | - 0,09 | - 0,1 | >>0,5 |

| 8. Коэффициент соотношения заемных и собственных средств |

Ксзс | 1 | 1 | 1 | — | — | <1 |

Вывод: Как видно из таблицы 3., ОАО "Пермэнерго" в 2000-2002 гг. было в достаточной степени обеспечено собственными оборотными средствами, необходимыми для финансовой устойчивости. Это показывает коэффициент обеспеченности собственными средствами, который намного превышает нормативный показатель. Однако происходило его снижение: в 2001 г. на 0,83 и в 2002 г. — 0,25, что обусловлено снижением источников формирования собственных средств и значительным ростом оборотных активов.

Слишком высокими, по сравнению с нормативными, являются значения коэффициента обеспеченности материальных запасов собственными средствами (превышение в 2,5-5 раз). Это объясняется высокой долей собственных средств в имуществе предприятия по отношению к доле запасов.

Однако коэффициент маневренности собственного капитала имеет слишком низкие показатели, что подтверждает низкую мобильность собственных источников средств предприятия.

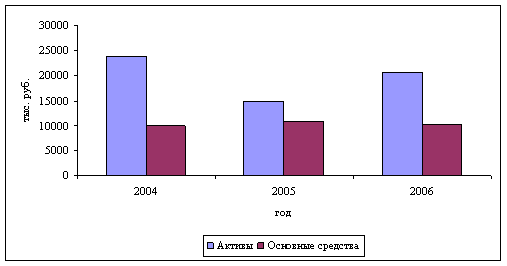

Значения коэффициента постоянного актива говорят о высокой доле основных средств и внеоборотных активов в источниках собственных средств. Но при этом в 2001 г. она снизилась с 0,85 до 0,77, а в 2002 г. — до 0,72.

Коэффициент реальной стоимости имущества имеет высокие показатели, что подтверждается высокой долей собственных средств в стоимости имущества, высоким уровнем производственного капитала и достаточной обеспеченностью производственными средствами производства. Снижение данного коэффициента в 2001 г. на 0,06 и в 2002 г. на 0,07 свидетельствует о снижении доли собственных средств в стоимости имущества.

Доля собственного капитала в общей сумме источников финансирования также высока, что показывает коэффициент автономии. Его уменьшение в 2001 г. на 0,09 и в 2002 г. на 0,1 означает снижение финансовой независимости ОАО.

В целом анализ относительных показателей показал ухудшение финансовой устойчивости ОАО "Пермэнерго" к концу 2002 г.

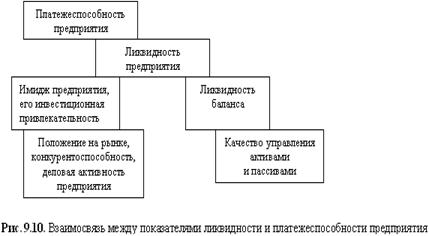

Анализ ликвидности

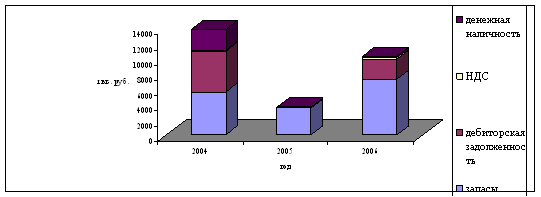

1. Наиболее ликвидные активы (А1): А1=стр. 252+стр. 260.

§ В 2000 году: А1=0+27=27 млн. руб.

§ В 2001 году: А1=0+5=5 млн. руб.

§ В 2002 году: А1=0+20=20 млн. руб.

2. Быстро реализуемые активы (А2) .А2=стр. 240+стр. 270.

§ В 2000 году: А2=944+0=944 млн. руб.

§ В 2001 году: А2=5112+0=5112 млн. руб.

§ В 2002 году: А2=6411+0=6411 млн. руб.

3. Медленно реализуемые активы (А3): А3=стр. 210-стр. 217+стр. 220+стр.251+стр. 253.

§ В 2000 году: А3=1747-0+88+0+0=1835 млн. руб.

§ В 2001 году: А3=2341-0+173+0+0=2514 млн. руб.

§ В 2002 году: А3=5627-0+626+0+0=6253 млн. руб.

4. Труднореализуемые активы (А4): А4=стр. 190+стр. 230.

§ В 2000 году: А4=27740+0=27740 млн. руб.

§ В 2001 году: А4=23164+0=23164 млн. руб.

§ В 2002 году: А4=21578+0=21578 млн. руб.

1. Наиболее срочные обязательства (П1) — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства, а также ссуды, не погашенные в срок

П1=стр. 620+стр. 630+стр. 670+ссуды, не погашенные в срок

§ В 2000 году: П1=2084+0+0=2084 млн. руб.

§ В 2001 году: П1=2885+0+0=2885 млн. руб.

§ В 2002 году: П1=5043+0+0=5043 млн. руб.

2. Краткосрочные пассивы (П2) — краткосрочные заемные кредиты банков и прочие займы, подлежащие погашению в течение 12 месяцев после отчетной даты: П2=стр. 610

§ В 2000 году: П2=500 млн. руб.

§ В 2001 году: П2=2187 млн. руб.

§ В 2002 году: П2=1250 млн. руб.

3. Долгосрочные пассивы (П3) .П3=стр. 590

§ В 2000 году: П3=0 млн. руб.

§ В 2001 году: П3=0 млн. руб.

§ В 2002 году: П3=0 млн. руб.

4. Постоянные пассивы (П4)

П4=стр. 490+стр. 640+стр.650+стр.660-стр.217-стр.390

§ В 2000 году: П4=32675+0+0+168-0-4881=27962 млн. руб.

§ В 2001 году: П4=30223+0+0+85-0-4585=25723 млн. руб.

§ В 2002 году: П4=30144+0+0+285-0-2460=27969 млн. руб.

Анализ ликвидности баланса оформляется в виде таблицы за 2000, 2001 и 2002 гг. (млн. руб.) Табл. 4.

Актив |

На конец 2000 года |

На конец 2001 года |

На конец 2002года | Пассив |

На конец 2000 года |

На конец 2001 года |

На конец 2002 года | Платежный излишек или недостаток | ||

| На конец 2000 года | На конец 2001 года | На конец 2002 года | ||||||||

| 1. Наиболее ликвидные активы (А1) | 27 | 5 | 20 | 1. Наиболее срочные обязательства (П1) | 2 084 | 2 885 | 5 043 | - 2 057 | - 2 880 | - 5 023 |

| 2. Быстрореализуемые активы (А2) | 944 | 5 112 | 6 411 | 2. Краткосрочные пассивы (П2) | 500 | 2 187 | 1 250 | + 444 | + 2 925 | + 5 161 |

| 3. Медленно реализуемые активы (А3) | 1 835 | 2 514 | 6 253 | 3. Долгосрочные пассивы (П3) | — | — | — | + 1 835 | + 2 514 | + 6 253 |

| 4. Труднореализуемые активы (А4) | 27 740 | 23 164 | 21 578 | 4. Постоянные пассивы (П4) | 27 962 | 25 723 | 27 969 | - 222 | - 2 559 | - 6 391 |

| БАЛАНС | 30 546 | 30 795 | 34 262 | БАЛАНС | 30 546 | 30 795 | 34 262 | — | — | — |

Вывод: Из таблицы 4 видно, что баланс анализируемого предприятия не является абсолютно ликвидным как в 2000, так и 2001 и 2002 гг., поскольку:

А1<П1;

А2>П2;

А3>П3;

А4<П4;

На ОАО "Пермэнерго" не хватало денежных средств для погашения наиболее срочных обязательств: в 2000 г. 2057 млн. руб., в 2001 г. — 2880 млн. руб., в 2002 г. — 5023 млн. руб. В 2000 году для этого даже было недостаточно быстрореализуемых активов. За анализируемый период у предприятия не было долгосрочных обязательств, а ее текущие активы (А1+А2+А3) превышают ее краткосрочные обязательства (П2). Поэтому ОАО можно считать ликвидным, но в недостаточной степени, так как оборотный капитал предприятия преимущественно состоит из запасов, а не из денежных средств, что было бы выгоднее.

Анализ оборотного капитала

Скорость оборачиваемости оборотного капитала оценивается по таким показателям, как:

1. Коэффициент оборачиваемости, или скорость оборота:

Коб=Vр/СО

где Vр — выручка от реализации продукции, работ, услуг (млн. руб.);

СО — средняя величина оборотного капитала (млн. руб.).

С увеличением показателя ускоряется оборачиваемость оборотных средств, а значит эффективность использования оборотных средств улучшается.

2. Длительность одного оборота: Д=СОхТ/Vр,

где Д — длительность одного оборота оборотного капитала (в днях);

Т — отчетный период (в днях).

Сокращение времени оборота, как уже отмечалось, ведет к высвобождению средств из оборота, а его увеличение — к дополнительной потребности в оборотных средствах.

3. Коэффициент закрепления оборотных средств:

Ка=СО/Vр

Коэффициент закрепления оборотных средств показывает величину оборотных средств на 1 руб. реализованной продукции.

В таблице 5 приводится расчет показателей оборачиваемости оборотных средств.

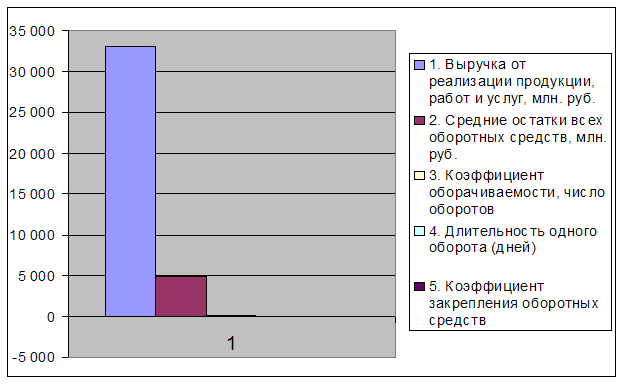

Показатели оборачиваемости оборотных средств ОАО "Пермэнерго". Табл 5

| Показатели | 2001 год | 2002 год | Отклонения |

| 1. Выручка от реализации продукции, работ и услуг, млн. руб. | 21 015 | 54 008 | + 32 993 |

| 2. Средние остатки всех оборотных средств, млн. руб. | 5 218,5 | 10 157,5 | + 4 939 |

| 3. Коэффициент оборачиваемости, число оборотов | 4,027 | 5,317 | + 1,290 |

| 4. Длительность одного оборота (дней) | 90,638 | 68,647 | - 21,991 |

| 5. Коэффициент закрепления оборотных средств | 0,248 | 0,188 | - 0,060 |

Изменения показатели оборачиваемости оборотных средств за 2001-2002 гг

Вывод: Как видно из таблицы 5, оборачиваемость оборотных средств за 2002 г. ускорилась на 1,29 оборота и составила 5,317 оборота в год, или соответственно 68,647 дня при одном обороте 0,188 года.

Следует отметить, что оборачиваемость оборотного капитала ускорилась на 21,991 дня.

Ускорение оборачиваемости капитала ОАО способствует сокращению потребности в оборотном капитале (абсолютное высвобождение), приросту объемов продукции (относительное высвобождение) и, значит, увеличению получаемой прибыли. В результате улучшается финансовое состояние предприятия, укрепляется платежеспособность.

Высвобождение (привлечение) оборотных средств из оборота можно определить по формуле: DСО=СО1-СО0хКVр,

где DСО — величина экономии (-) или привлечения (+) оборотного капитала;

СО1,СО0 — средняя величина оборотного капитала предприятия за отчетный и базисный период соответственно;

КVр — коэффициент роста выручки от реализации продукции (в относительных единицах), КVр=Vр1/ Vр0=54008/21015@2,57.

В соответствии с данными таблицы 5:

DСО=10157,5-5218,5х2,57@ - 3253,9 (млн. руб.).

То есть на ОАО "Пермэнерго" благодаря ускорению оборачиваемости оборотных средств было высвобождено 3253, 9 млн. руб.

За счет ускорения оборачиваемости оборотных средств прирост продукции составил 13103,175 млн. руб. (DVр=+1,29х10157,5).

Анализ движение денежных средств

Движение денежных средств ОАО "Пермэнерго"

в 2000, 2001 и 2002 гг. (расчет прямым методом). Табл.6

| Показатели | Номер строки формы № 4 | Сумма, млн. руб. | |||

| За 2001 год | За 2002 год | ||||

| 1 | 2 | 3 | 4 | ||

| 1. Текущая деятельность | |||||

| 1.1. Приток денежных средств: | 19 694 | 77 268 | |||

| - выручка от реализации товаров, продукции, работ и услуг | 030 | 18 812 | 68 096 | ||

| - авансы, полученные от покупателей | 050 | — | — | ||

| - целевое финансирование | 060 | — | — | ||

| - прочие поступления (суммы, выданные ранее подотчетным лицам) | 110 | 882 | 9 172 | ||

| 1.2. Отток денежных средств: | 19 161 | 66 863 | |||

| - оплата приобретенных товаров, работ, услуг | 130 | 12 769 | 52 988 | ||

| - оплата труда | 140 | 3 190 | 6 057 | ||

| - отчисления на социальные нужды | 150 | — | — | ||

| - выдача подотчетных сумм | 160 | 379 | 861 | ||

| - выдача авансов | 170 | — | — | ||

| - расчеты с бюджетом | 220 | 2 318 | 5 264 | ||

| - оплата процентов по полученным кредитам, займам | 230 | 505 | 1 693 | ||

| 1.3. ИТОГО: приток (+), отток (-) денежных средств (стр. 1.1 - стр. 1.2) | + 533 | + 10 405 | |||

| 2. Инвестиционная деятельность | |||||

| 2.1. Приток денежных средств: | 680 | — | |||

| 1 | 2 | 3 | 4 | ||

| - выручка от реализации основных средств и иного имущества | 040 | 680 | — | ||

| 2.2. Отток денежных средств: | 47 | 232 | |||

| - оплата долевого участия в строительстве | 180 | — | — | ||

| - оплата машин, оборудования | 190 | 47 | 232 | ||

| 2.3. ИТОГО приток (+), отток (-) (стр. 2.1 - стр. 2.2) | + 633 | - 232 | |||

| 3. Финансовая деятельность | |||||

| 3.1. Приток денежных средств | — | — | |||

| 3.2. Отток денежных средств: | — | — | |||

| - финансовые вложения | 200 | — | — | ||

| - выплата дивидендов | 210 | — | — | ||

| 3.3. ИТОГО: отток (-) (стр. 3.1 - стр. 3.2) | — | — | |||

| Всего изменение денежных средств (стр. 1.3 + стр. 2.3 + стр. 3.3) |

|

+ 1 166 |

+ 10 173 | ||

Вывод: Из таблицы 6 видно, что общее изменение денежных средств ОАО (приток в сумме 1166 млн. руб. в 2001 г. и 10173 млн. руб. в 2002 г.) свидетельствует о достаточном поступлении денежных средств. При этом в 2001 году денежные средства поступали как от текущей (533 млн. руб.), так и от инвестиционной деятельности (633 млн. руб.). Однако в 2002 г. развитие инвестиционной деятельности (отток 232 млн. руб.) обеспечивалось полностью за счет текущей деятельности предприятия (приток 10405 млн. руб.). Финансовая деятельность предприятия за анализируемый период не принесла никаких поступлений, но и не развивалась за счет других видов деятельности.

Недостаток прямого метода в том, что он не раскрывает взаимосвязи полученного финансового результата и изменения денежных средств на счетах предприятия.

Анализ дебиторской задолженности

Вывод: Как видно из таблицы 2, дебиторская задолженность ОАО "Пермэнерго"за 2001 год увеличилась на 441,5% и на конец года составила 5112 млн. руб., а за 2002 год выросла на 25,4% по сравнению с 2001 г. и составила 6411 млн. руб. Доля дебиторской задолженности в структуре имущества предприятия возросла с 2,7 до 14,4% за 2001 год, а за следующий год — до 17,5% (табл. 3). Увеличение дебиторской задолженности может быть вызвано:

§ неосмотрительной кредитной политикой предприятия по отношению к покупателям, неразборчивым выбором партнеров;

§ наступлением неплатежеспособности и даже банкротства некоторых потребителей;

§ слишком высокими темпами наращивания объема продаж;

§ трудностями в реализации продукции.

Резкое сокращение дебиторской задолженности может быть следствием негативных моментов во взаимоотношениях с клиентами (сокращение продаж в кредит, потеря потребителей продукции).

Сопоставление дебиторской и кредиторской задолженности является одним из этапов анализа дебиторской задолженности, призванным выявить причины образования дебиторской задолженности. Состояние дебиторской и кредиторской задолженности анализируемого предприятия отражено в таблице 7:

Оценка состояния дебиторской и кредиторской задолженности ОАО "Пермэнерго" за 2000-2002 гг. Табл. 7

|

Показатель | Сумма, тыс. руб. | Удельный вес, % | Изменения за 1998 год | Изменения за 1999 год | |||||||

| 1997 год | 1998 год | 1999 год | 1997 год | 1998 год | 1999 год | Суммы, тыс. руб. | Удельного веса, % | Суммы, тыс. руб. | Удельного веса, % | ||

| Дебиторская задолженность | |||||||||||

| 1. Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | — | — | — | — | — | — | — | — | — | — | |

| В том числе: | |||||||||||

| 1.1. Авансы выданные | — | — | — | — | — | — | — | — | — | — | |

| 2. Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 944 | 5 112 | 6 411 | 100,0 | 100,0 | 100,0 | + 4 168 | — | + 1 299 | — | |

| в том числе: | |||||||||||

| 2.1. Покупатели и заказчики | 944 | 4 260 | 4 027 | 100,0 | 83,3 | 62,8 | + 3 316 | - 16,7 | - 233 | - 20,5 | |

| 2.2. Векселя к получению | — | — | — | — | — | — | — | — | — | — | |

| 2.3. Авансы выданные | — | — | — | — | — | — | — | — | — | — | |

| 2.4. Прочие дебиторы | — | 852 | 2 384 | — | 16,7 | 37,2 | + 852 | + 16,7 | + 1 532 | + 20,5 | |

| Всего дебиторской задолженности | 944 | 5 112 | 6 411 | 100,0 | 100,0 | 100,0 | + 4 168 | — | + 1 299 | — | |

| Пассивное сальдо | 1 140 | - 2 227 | -1 368 | — | — | — | — | — | — | — | |

| БАЛАНС | 2 084 | 2 885 | 5 043 | — | — | — | — | — | — | — | |

| Кредиторская задолженность | |||||||||||

| 1. Кредиторская задолженность | 2 084 | 2 885 | 5 043 | — | — | — | — | — | — | — | |

| в том числе: | |||||||||||

| 1.1. Поставщики и подрядчики | 1 221 | 1 718 | 2 429 | 58,6 | 59,6 | 48,2 | + 497 | + 1,0 | + 711 | - 11,4 | |

| 1.2. По оплате труда | 239 | 310 | 382 | 11,5 | 10,8 | 7,6 | + 71 | - 0,7 | + 72 | - 3,2 | |

| 1.3. По социальному страхованию и обеспечению | 81 | 41 | 228 | 3,9 | 1,4 | 4,5 | - 40 | - 2,5 | + 187 | + 3,1 | |

| 1.4. Задолженность перед бюджетом | 301 | 509 | 1 490 | 14,4 | 17,6 | 29,5 | + 208 | + 3,2 | + 981 | + 11,9 | |

| 1.5. Авансы полученные | — | — | — | — | — | — | — | — | — | — | |

| 1.6. Прочие кредиторы | 242 | 307 | 514 | 11,6 | 10,6 | 10,2 | + 65 | - 1,0 | + 207 | - 0,4 | |

| Всего кредиторской задолженности | 2 084 | 2 885 | 5 043 | 100,0 | 100,0 | 100,0 | + 801 | — | + 2 158 | — | |

| Активное сальдо | — | — | — | — | — | — | — | — | — | — | |

| БАЛАНС | 2 084 | 2 885 | 5 043 | — | — | — | — | — | — | — | |

Вывод: Как видно из таблицы 7, на предприятии кредиторская задолженность превышает дебиторскую задолженность только в 2001 г. (на 1140 млн. руб.) и была меньше дебиторской как в 2001 г. (на 2227 млн. руб.), так и в 2002 г. (на 1368 млн. руб.).

В 2000 г. вся дебиторская задолженность приходилась на покупателей и заказчиков (944 млн. руб.), в дальнейшем ее доля снизилась (в 2001 г. до 83,3% и в 2002 г. до 62,8%), но осталась основной.

К концу 2001 г. дебиторская задолженность, приходящаяся на покупателей и заказчиков, составляла 4260 млн. руб., а в 2002 г. — 4027 млн. руб., при этом за 2002 г. возросла доля задолженности прочих дебиторов — с 16,7 до 37,2% (соответственно с 852 до 2384 млн. руб.).

Вся дебиторская задолженность 2000-2002 гг. являлась задолженностью, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Превышение кредиторской задолженности над дебиторской за 2001 и 2002 гг. является отрицательным для предприятия, так как кредиторскую задолженность предприятие обязано погашать независимо от состояния дебиторской.

Для оценки дебиторской задолженности используем следующие показатели:

1. Оборачиваемость дебиторской задолженности Кдз:

КДЗ=Vр/ДЗ,

где ДЗ — средняя величина дебиторской задолженности, руб.

§ В 2001 году: КДЗ=21015/3028@6,941.

§ В 2002 году: КДЗ=54008/5761,5@9,374.

=> Рост коэффициента оборачиваемости дебиторской задолженности говорит о снижении коммерческого кредита или сокращении продаж в кредит.

2. Период погашения дебиторской задолженности:

ДЛДЗ=Т/КДЗ,

§ В 2001 году: ДЛДЗ=365/6,941@52,6 (дней).

§ В 2002 году: ДЛДЗ=365/9,371@38,9 (дней).

=> Снижение периода погашения означает уменьшение риска непогашения дебиторской задолженности.

Похожие работы

... в случае ее полного реинвестирования в текущие активы значение уровня платежеспособности не опустится ниже критического. 2. Исследование платежеспособности в организации на примере ООО «Триада» 2.1 Экономическая характеристика организации ООО «Триада» занимает территорию в 4,63 га, в том числе производственные площади 11 тыс. кв. м. В 1971–80 гг. организовано производство фургонов для ...

... от общероссийского объема бумаги различного назначения. На территории края действуют Камская и Боткинская ГЭС и Пермская ГРЭС. Развитие инвестиционной деятельности дает основания предполагать рост экономического потенциала Перми в долгосрочной перспективе. Инвестиционный климат в Пермском крае и в городе Перми оценивается экспертами неоднозначно, его слабыми сторонами считаются недостаточные ...

... данной работы было, не только описать средства и способы гражданско-правовой защиты, но и показать место и значение каждого из них, их соотношение и взаимодействие. В целом, гражданско-правовая защита права собственности представляет собой систему взаимосвязанных, взаимодействующих средств. Нельзя не учитывать, что в связи с постоянным изменением и развитием регулируемых и охраняемых отношений ...

... и потребителей 5) Снижение конкуренции на данном рынке. 2. Разработка базовых составляющих технологии обоснования тарифа на товарную услугу естественной монополии 2.1 Разработка требований к технологии обоснования тарифа на услугу предприятия естественной монополии Антимонопольное регулирование является важным инструментом защиты конкуренции, оно обеспечивает непосредственное и ...

0 комментариев