Навигация

Анализ рынка сбыта и стратегия маркетинга

61852

знака

3

таблицы

13

изображений

2.3. Анализ рынка сбыта и стратегия маркетинга.

Интернет в России – это отрасль, которая генерирует объем услуг, эквивалентный сотням миллионов долларов. Используют Интернет сегодня более 3 миллионов россиян. В Российском секторе Интернет созданы и эксплуатируются все популярные виды информационных услуг, существующие в мире, а справочно-поисковый аппарат Интернет на русском языке по ряду параметров превосходит международные стандарты. Отрасль активно развивается, проникая в различные сферы деятельности.

Бизнес интернет-провайдера отличается отсутствием какой бы то ни было сезонности, что делает его особенно привлекательным. В любое время года число клиентов всегда стабильно, хотя могут происходить незначительные колебания, которые никак не зависят от сезона.

Входными барьерами в отрасль можно считать следующие:

экономия на масштабах (крупные и состоявшиеся фирмы имеют гораздо более дешевые порталы связи с Интернет, нежели мелкие, а соответственно и издержки)

приверженность пользователей компаниям, которые их более или менее устраивают, или с которыми они работали с самого начала. Нежелание экспериментировать с другими провайдерами.

Рынок сбыта услуг доступа в интернет (аккаунтов) будет Москва и возможно некоторые города Подмосковья при условии наличия московского номера и устойчивой связи с приемлемой скоростью соединения. В будущем планируется расширение на дальнее Подмосковье.

Численность интернет-аудитории в Москве оценивается в 550 тыс. человек, что составляет 7.8% от общего числа москвичей. Аудитория Интернета, по данным Gallup Media, на 82% состоит из работающих людей. Примерно по 30% составляют руководители разных уровней (включая владельцев и совладельцев предприятий и лиц, имеющих собственный бизнес) и специалисты. Представители рабочего класса и пенсионеры в Сети практически отсутствуют. Только 28% работающих из числа посетителей интернет-страниц заняты в государственном секторе экономики, 72% - в негосударственном. Людей с относительно высоким доходом в Интернете почти вдвое больше, чем со средним, и в четыре с лишним раза больше, чем с низким, что говорит об некоторой дороговизне доступа в Интернет, который является пока в глазах преобладающей массы людей роскошью.

Поскольку предоставление услуг интернет для студентов не носят коммерческий характер в нашей компании, то студенты не будут является целевым потребителем наших услуг. Хотя это утверждение не совсем правильно, поскольку статус "студента" человек носит не все время и поэтому студенты – потенциальные клиенты нашей компании в будущем, поскольку статистика показывает, что пользователь интернет остается верен своему первому провайдеру либо провайдеру, услуги которого отличаются приемлемым качеством (а качество наших услуг будет на уровне или выше показателей самых "качественных" провайдеров). В Москве насчитывается около 800 тысяч студентов. По приблизительным оценкам только 15% из них имеют возможность регулярно пользоваться Интернетом – все они потенциально могут пользоваться нашей системой. Большая часть их использует для этой цели образовательные и академические сети имеющие выход в Интернет. Но работа в таких сетях имеет как правило очень плохую организацию (никогда нет свободного компьютера, хотя треть людей сидит в чатах), очень низкую скорость передачи данных, а то и вовсе отключают. Поэтому проект "домашнего интернета" для студентов является очень актуальным, хотя и не несет в себе коммерческой составляющей. Поскольку количество желающих будет несомненно превышать возможности имеющихся в компании мощностей, количество ежемесячно продаваемых аккаунтов будет ограничено на первом этапе 5-ю тысячами.

Целевым же потребителем наших услуг будет частное лицо, нуждающееся в таких услугах. По данным, полученным РОЦИТ (Региональный Общественный Центр Интернет Технологий) около 30% москвичей регулярно работающих в интернет, имеют свой, "домашний интернет", т.е. доступ в интернет по коммутируемым линиям. Все они - клиенты различных провайдинговых фирм, но всех их (или по крайней мере большую часть) объединяет одно – желание получить качественную услугу при низких затратах. Если судить по интернет-конференциям, посвященным провайдерам, то преобладающее большинство пользователей недовольно своим поставщиком интернет-услуг, а значит у нас появляется прекрасная возможность переманить их к себе.

Нашими потенциальными клиентами могут стать и москвичи, не имеющие "домашнего интернета", а работающие исключительно в корпоративных и образовательных сетях, имеющих выход в Интернет. Их может привлечь опять же низкая цена услуги, а также рекламный бесплатный доступ в первый месяц, после которого вполне реально ожидать, что они захотят иметь интернет у себя дома.

Поэтому в этом сегменте рынка (частные пользователи) ожидается большой спрос нашей услуги, и набрать необходимые 5000 из 550 тыс. московских пользователей интернет не составит труда. Слухи о качестве и дешевизне распространятся очень быстро.

Каков потенциал нашего рынка? Статистика показывает, интернет-аудитория России стремительно увеличивается. За последние 1,5 года интернет-аудитория увеличилась более чем в 2 раза, что говорит о больших перспективах для развития нашего бизнеса. Потенциал московского рынка наших услуг можно оценить в 150-200 тысяч человек. Наша доля на рынке на первый год оценивается в 5 тысяч клиентов (без учета студентов)., т.е. 2-3%. Это нормально т.к. рынок конкурентный. Подробнее о конкуренции и основных конкурентах нашей фирмы см. в следующем разделе.

Государственная поддержка отрасли отсутствует, но с нашей стороны вполне оправданно ожидать поддержки. Например со стороны правительства Москвы или, скажем Министерства образования, поскольку проект несет в себе некоммерческую составляющую и даже в определенной степени благотворительную, к тому же студенты относятся к льготной категории населения. Поддержка может выражаться в различных упрощенных и льготных для нас процедур взаимодействия с государственными органами и различными послаблениями.

В настоящее время рынок провайдинговых услуг в Москве представлен более чем 90 компаниями. Но несмотря на такое обилие фирм спрос на услуги интернет не уменьшается, что создает объективные предпосылки для развития отрасли.

Многие из этих фирм предоставляют целый набор различных вариантов доступа в Интернет. Но поскольку на первом этапе развития нашей компании мы будем предоставлять услугу доступа только по коммутируемым каналам, то значит и наших конкурентов нужно искать среди компаний предоставляющих такой доступ. Таких компаний большая часть, т.к. очень немногие специализируются на чем-то одном (например на выделенных каналах), большинство же занимается комплексно всеми услугами. Но сразу стоит заметить, что разные компании по разному подходят к приоритетной линии своей работы – для одних приоритетом является коммутируемый доступ, для других – предоставление выделенных линий, одни ориентируются только на юридических лиц, как клиентов, другие же не только на них. На нашем рынке в настоящее время действует около 20 очень мощных провайдерских компаний, имеющих свои собственные интернет-магистрали, но более половины из них не считает коммутируемый доступ приоритетным в своей деятельности и по количеству телефонных линий связи (модемных пулов) могут уступать (по этому показателю) средним или даже небольшим организациям, которые избрали коммутируемый доступ основой своей деятельности.

Всех интернет-провайдеров, по количеству модемных пулов, можно условно разделить на 3 группы:

Крупные (свыше 400 линий)

Средние (от 100 до 400 линий)

Мелкие (до 100 линий)

К первой категории относятся такие провайдеры как:

? MTU-Intel - 2400 линий

? Cityline – 1200

? N.S.P. Zenon – 600

? PTT – 560

? Demos – 440

Чем более модемный пул компании, тем соответственно она мощнее и тем большее число пользователей интернет она может обслуживать. С большим количеством линий гораздо легче оперировать на рынке, даже в условиях российской экономической непредсказуемости. Дело в том, что удельная цена на широкие каналы и длинные телефонные серии гораздо ниже, чем на узкие. Иными словами, у провайдера с 2-мегабитным каналом и 500 телефонными линиями себестоимость на одно подключение заметно ниже, чем у его коллеги с 512 килобитами и сотней линий.

Модемный пул нашей компании будет состоять из 1300 линий, но поскольку половина из них будет некоммерческими, то число это снижается до 650. Но это все равно 3-е место по размеру модемного пула (после Cityline'а).

Как уже говорилось чем больше линий, тем меньше себестоимость на одно подключение, а соответственно и больше возможностей по снижению цены. Ценовая политика решает многое, но не все. Конкурентная борьба в Москве остра, и важнейшими условиями успеха в ней являются качество услуг. Серьезные провайдеры отличаются безусловным качеством своих услуг, но высокое качество требует дополнительных затрат, а значит ведет к повышению себестоимости услуги. Пользователь хочет получить приемлемое качество, но не хочет или пока не готов платить за него больше, поэтому и выходит, что около 60% их недовольно своим провайдером, а 20% хоть и довольны качеством получаемых услуг, зато недовольны ценой.

Наш сервис будет отличаться высоким качеством при относительно низкой цене (30$). А значит фактическими конкурентами для нас будут только фирмы, обладающие такими же преимуществами. Таких фирм почти нет. В основном это могут быть новые провайдеры, которые оказываются в более выгодном положении, чем работающие в данный момент старые, поскольку технология становится все более отработанной, аппаратура дешевеет, рынок раскручивается, число потенциальных пользователей растет. Придя сегодня, новый провайдер в значительной степени может воспользоваться трудами конкурентов, годами вкладывавших силы и средства в развитие инфраструктуры и маркетинг Интернет-услуг. Все эти "новые" провайдеры относятся к средним, а чаще к мелким фирмам (по нашей классификации), а значит они не могут конкурировать с нами, т.к. мы выиграем в ценовой борьбе за счет более низких издержек. Создание крупной и мощной провайдинговой компании требует немалых финансовых вложений, что и является основным препятствием. Нам же удалось найти способ создать такую компанию – некоммерческая часть проекта позволяет привлечь необходимые средства (Фонд Сороса), а также получать различные льготы со стороны государства, что естественно снижает себестоимость наших услуг, а значит обеспечивает нам безусловное конкурентное преимущество на рынке.

Нашими ближайшими конкурентами могут быть только компании, имеющие цену неограниченного доступа ненамного выше нашей и имеющие гибкие тарифные планы – с разбивкой ставок по времени подключения к Интернет, услуги доступа только в выходные и праздничные дни, неограниченный ночной доступ и т.п., чего нет у нас. Хотя, справедливости ради следует заметить, что многие компании вообще не предоставляют неограниченного доступа.

Наши возможные конкуренты:

Data Express on-Line (неограниченный доступ = 38$)

? M-Site (36$)

? Caravan (37$)

? Centronet (30$)

? ILM Networks (40$)

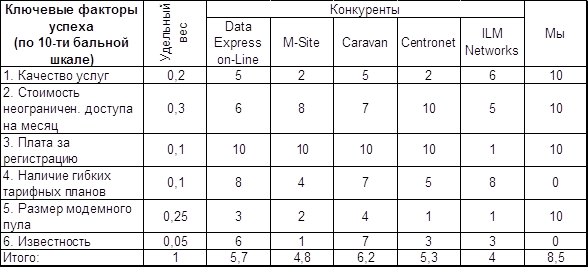

Проведем сравнительный анализ конкурентоспособности нашей фирмы (см. табл.5):

Таблица 5. Сравнительный анализ конкурентоспособности нашей фирмы.

Из таблицы следует, что наша компания будет обладать несомненными конкурентными преимуществами, а значит имеет больше шансов победить в острой конкурентной борьбе на московском рынке. Причем еще необходимо учесть, что со временем наши преимущества, такие как известность, размер модемного пула и некоторые другие будут только возрастать.

Похожие работы

... принципиально нового товара и найдется достаточное число покупателей данного товара. Проводя подобный анализ конкурентов, предприниматель должен всеми силами удержаться от страшной ошибки при составлении бизнес-плана - лакировки действительности. Т.е. здесь нужно провести реалистичную оценку сильных и слабых сторон конкурентов, поскольку даже если ему и удастся ввести в заблуждение инвесторов и ...

... стоимости основных производственных средств и оборудования в результате физического износа в процессе эксплуатации в течение срока службы определяется с помощью амортизационных отчислений. При составлении бизнес-плана необходимо помимо перечня основного оборудования, которое уже имеется, составить примерный перечень оборудования, которое необходимо приобрести. Об обосновании затрат на вновь ...

... третьих фирм имеют логотип "Featuring Microsoft Visual Basic Technology". Это заставляет задуматься над тем, что же такое BASIC - "стандартный код для начинающих" или "основной язык для основной среды"... ГЛАВА3. разработка программы для расчета показателей финансового состояния предприятия. Для осуществления планирования деятельности любой фирмы на любом этапе работы осуществляются некоторые ...

... по бизнес-планированию, правительственные учреждения (в том числе занимающиеся проблемами малого бизнеса), фирмы по управленческому консультированию и другие побочные организации, отраслевые издания, курсы по составлению бизнес-планов, аудиторские фирмы, знакомые, коллеги, друзья. 2. Определение целей его разработки. Цели определяются тем перечнем проблем, которые призван разрешить бизнес-план. ...

0 комментариев