Навигация

8. ЮРИДИЧЕСКИЙ ПЛАН

Могилевский завод КПД, имеющий в настоящее время статус арендного предприятия и относящийся к строительной отрасли, является объектом, который подлежит первоочередной приватизации. Учитывая это обстоятельство, руководящий состав завода прорабатывает варианты реформирования государственной собственности, создания ОАО и моделей функционирования в постприватизационный период.

В соответствии с данными бухгалтерского баланса на 1. 10. 1996 г. завод в годы работы на аренде сформировал коллективную собственность в размере 3, 5 млрд. руб. по остаточной стоимости основных фондов (15 % от общей их стоимости). По расчетам трудовой коллектив способен выкупить государственное имущество на сумму около 1, 7 млрд. руб. за именные приватизационные чеки "Имущество" и за деньги. В этом случае пакет акций работников завода составит 21-23 %. Преимущественным пакетом акций будет владеть государство (77-79). Рассматривается проблема привлечения инвесторов со стороны с целью реализации дальнейших шагов по техническому перевооружению производства и выходу на европейский уровень жилищного строительства, освоению "малых технологий". Могилевский завод имеет намерение на эти же цели просить Мингосимущество о выделении ему 50 процентов средств, направляемых на выкуп имущества (акций). Планируется также просить о резервировании пакета акций для выкупа его работниками завода в течении 2-3 лет после создания ОАО (до владения пакетом акций на уровне 51-52 процентов).

9. ФИНАНСОВАЯ СТРАТЕГИЯ

Финансовая стратегия Предприятия исходит из того, что ему необходимо покрыть убытки прошлых лет в течение 1997-1998 гг., не допустив новых в указанный период, и начать зарабатывать прибыль, позволяющую продолжить работу по дальнейшей реконструкции завода. Однако эта цель может быть достигнута, если капитальные вложения планируемые на приобретение и запуск локальной котельной и модернизацию бортоснастки, будут ему представлены на безвозмездной основе.

В качестве базисного для расчета прогрессивных вариантов 1997-1998 гг. приняты условия 1996 г., откорректированные с учетом нормативного потребления теплоэнергии и инфляционных процессов (рост минимальной заработной платы в 1, 3 раз и вследствие этого рост материальных затрат в 1, 2 раза).

Прогрессивный вариант 1997 г. предусматривает следующие условия по сравнению с базисным:

1) Численность работников, занятых на предприятии, сохраняется на уровне 1996 г.;

2) сокращение затрат на теплоэнергию за счет применения локальной котельной и монолитного цоколя и первого этажа начнется в четвертого квартала, так как I-III кварталы будет вестись подготовительная и организационная работа;

3) рост амортизационных отчислений с IV квартала 1997 г. из-за ввода новой котельной и модернизированной бортоснастки.

4) прибыль от основной деятельности не планируется. В результате расчетов, приведенных в приложении 4, установлено, что в 1997 г: при том же объеме производства, что и в 1996 г., стоимость 1 куб. м сборных железобетонных конструкций уменьшится с 1676 тыс. руб. до 1662 тыс. руб., т. е. на 0, 8 %. Столь незначительный результат зависит от того, что только в IV квартале 1997 г. планируется работа в новых условиях. Важным обстоятельством является остановка тенденции роста стоимости производства сборного железобетона.

Расчеты аналогичных вариантов на 1998 г. учитывали, что сохранились условия базисного 1997 г., а в качестве прогрессивных на 1998 г. приняты:

1) сокращение расхода тепла на 1 куб. м железобетона а) в три раза по пессимистическому расчету с учетом постепенного освоения вновь введен-' ных мощностей и б) в пять раз по оптимистическому расчету с учетом немедленного выхода на проектный уровень вновь введенных мощностей;

2) рост амортизационных отчислений на 16, 7 % из-за достаточно высокой насыщенности производства новым оборудованием;

3) переход на возведение нулевых циклов и первых этажей из монолитного бетона.

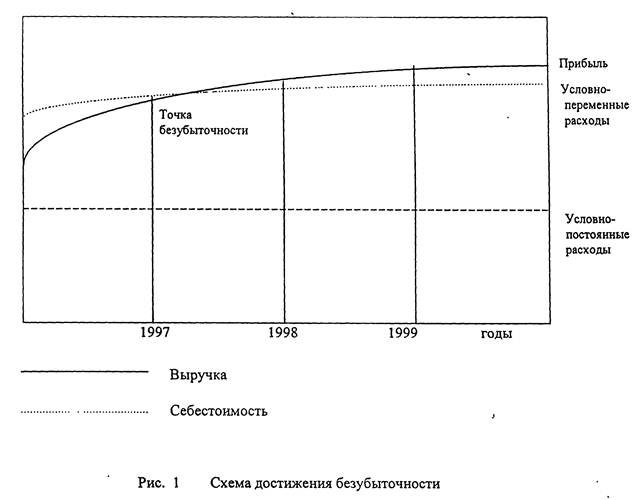

Данный вариант позволяет увеличить объем производства и довести его до 20 тыс. куб. м, что обеспечит использование производственных мощностей до 17%, т. е. в 2, 8 раза выше, чем в 1996 г., а также снижение стоимости производства одного куб. м железобетона по пессимистическому расчету на 189 тыс. руб. (с 1656 тыс. руб. по базисному варианту 1998 г. до 1467 тыс. руб.) и на 192 тыс. руб, по оптимистическому расчету, При этом в 1998 г. планируется обеспечить прибыль от реализации продукции в сумме соответственно 0,6 млрд. руб. и 1,1 млрд. руб. Рентабельность составит 2,3 % и 4,5 %. Данный показатель недостаточно весом, но он подтверждает и закрепляет тенденцию, наметившуюся в 1997 г. Установлено, что принимаемые меры по сокращению затрат на теплоэнергию значительно снизит объективный пресс на стоимость жилищного строительства в виде удорожания сырья и материалов в 1,2 раза и увеличение минимальной заработной платы в 1,3 раза. На последней странице приведен график, наглядно иллюстрирующий тенденцию нарастания безубыточной деятельности.

Результативные показатели применяемых мер по стабилизации и укреплению финансового состояния приведены в табл. 9.

Таблица 9

Сравнение вариантов по стоимости объемов сборного железобетона и метра квадратного полезной площади жилья

| №№ п/п | Наименование показателей | Периоды | |||

| 1997г. | 1998 г. | ||||

| I вариант | II вариант (IV кв. 1997г.) | I вариант | II вариант | ||

| 1. | Ввод жилых помещений, кв. м | 25740 | 25740 | 2860 | 2860 |

| 2. | Объем выпуска сборных железобетонных конструкций, куб. м | 18000 | 18000 | 20000 | 20000 |

| 3. | Стоимость 1 кв. м полезной площади, тыс. руб. | 4080 | 3683 | 4080 | 3683 |

| 4. |

| 1676 | 1662 | 1656 | 1465 |

Данные табл. 9 позволяют определить варианты по цене продажи квартир, которая зависит от договорных условий, установленных между производителем и потребителем продукции. Она может колебаться от цены, определяемой по издержкам без учета отделочных работ, а также с учетом последних, но выполняемых для потребителя среднего достатка, и с высококачественной отделкой европейского уровня.

Поиск потребителей высокого достатка является одной из важных проблем, поскольку такой потребитель готов не только покрывать издержки, но и дать высокую цену за эксклюзивную продукцию.

Изложенный в данном разделе материал позволяет надеяться, что реализация бизнес-плана поможет Предприятию вырваться на качественно новый уровень и хорошо адаптироваться к новым реалиям жизни.

В данном разделе не приведен баланс доходов и расходов и движение денежных потоков из-за отсутствия данных по его составляющим. При появлении информации бизнес-план будет пополнен необходимыми расчетами.

Похожие работы

... на рентабельность оказывает коэффициент текучести кадров. ГЛАВА VI. ПЛАН ПОВЫШЕНИЯ ЭКОНОМИЧЕСКОЙ ЭФФЕКТИВНОСТИ ПРОИЗВОДСТВА В плане маркетинга была выдвинута стратегия более глубокого проникновения. Для ее реализации необходимо провести модернизацию технологической линии по производству окрашенных асбестоцементных листов, с целью увеличения объема производства. Суть проекта: Приобретение ...

... материальные ресурсы; - безответственность и некомпетентность персонала, аварии, выход из строя основных рабочих машин и оборудования; - колебания валютных курсов и прочее. При реализации бизнес-плана могут возникнуть следующие виды потерь: - трудовые: запаздывание по срокам выполнения работ, потери рабочего времени из-за непредвиденных обстоятельств; - материальные: дополнительный, ранее не ...

... мирового опыта и организации международного сотрудничества по проблемам негативных последствий катастрофы; - совершенствованию экономического механизма социально-экономической реабилитации пострадавших территорий области. 2. Учитывая правовой режим территорий Могилевской области, подвергшихся радиоактивному загрязнению, одновременно в масштабе областного региона проводится комплекс мероприятий, ...

... Технические условия» и ГОСТ 30515-97 «цементы. Общее технические условия». Цемент, поставляемый за границу, соответствует европейскому стандарту СТБЕН 197-1:2000. Основным видом производственной деятельности ПРУП «Белорусский цементный завод» является выпуск портландцемента марок: ЦЕМ I 42,5 Н; ЦЕМ II А/Ш 42,5 Н; ПЦ 500 – Д5; ПЦ 500 – Д0; ПЦ 500 – Д20; ШПЦ 400; ЕН 197-1-СЕМ 1 52,5R. Каждая марка ...

0 комментариев