Процес виробництва послуг і процес їх споживання не відокремлені у просторі та часі

Необхідність і способи визначення потреби в оборотних коштах

Нормування оборотних коштів

Власні джерела формування оборотних коштів

Використання банківських кредитів для формування оборотних коштів

Показники використання оборотних коштів і шляхи прискорення їх обертання

У статті "Незавершене будівництво" відображається

Навигация

Процес виробництва послуг і процес їх споживання не відокремлені у просторі та часі

Загальна характеристика оборотних коштів підприємства

100557

знаков

6

таблиц

0

изображений

1. Процес виробництва послуг і процес їх споживання не відокремлені у просторі та часі.

2. Продукт сфери послуг не матеріальний, тому його не можна накопичувати та зберігати.

Кругообіг

Границя зміни

натуральної

форми

Рис. 1

Розрізняють склад і структуру оборотних коштів.

Під складом оборотних коштів розуміють сукупність елементів, що утворять оборотні кошти.

Розподіл оборотних коштів на оборотні виробничі фонди і фонди обігу обумовлюється особливостями їхнього використання і розподілу в сферах виробництва продукції і її реалізацій.[7, 60-69]

Оборотні виробничі фонди містять у собі:

Предмети праці (сировину, основні матеріали і покупні напівфабрикати, допоміжні матеріали, паливо, тара, запасні частини і т.п.);

Засоби праці із малим терміном служби (малоцінні, швидкознос. предмети й інструменти);

Незавершене виробництво і напівфабрикати власного виготовлення (предмети праці, що вступили у виробничий процес: матеріали, деталі, вузли і вироби, що знаходяться в процесі обробки чи зборки, а також напівфабрикати власного виготовлення не закінчені повністю виробництвом).

Витрати майбутніх періодів (нематеріальні елементи оборотних фондів, що включають витрати на підготовку й освоєння нової продукції які виробляються в даному періоді, але відносяться на продукцію майбутнього періоду; наприклад, витрати на конструювання і розробку технології нових видів виробів, на перестановку устаткування).

До фондів обігу відносяться :

Кошти підприємства, вкладені в запаси готової продукції, товари відвантажені, але не оплачені;

Кошти, в розрахунках;

Грошові кошти в касі і на рахунках.

Розмір оборотних коштів, зайнятих у виробництві, визначається в основному тривалістю виробничих циклів виготовлення виробів, рівнем розвитку техніки, досконалістю технології й організації праці. Сума засобів обігу залежить головним чином від умов реалізації продукції і рівня організації системи постачання і збуту продукції.

Співвідношення між окремими елементами оборотних коштів, виражене у відсотках, називається структурою оборотних коштів. Різниця в структурах оборотних коштів галузей промисловості обумовлюється багатьма факторами, зокрема, особливостями організації виробничого процесу, умовами постачання і збуту, місцезнаходженням постачальників і споживачів, структурою витрат на виробництво.

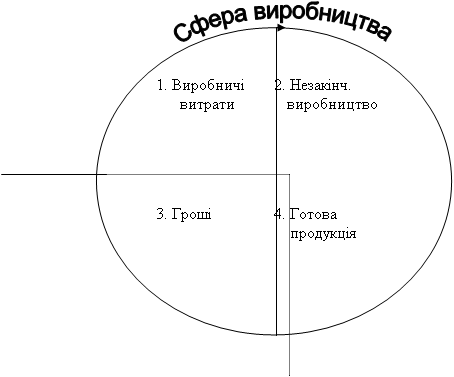

Структура оборотних коштів

Рис.2

Якщо розглядати структуру оборотних коштів в окремих галузях промисловості, то слід зазначити, що у вугільній промисловості, як уже було сказано, значну питому вагу займають витрати майбутніх періодів. Це пояснюється відносно великими підготовчими витратами, що передують видобутку корисних копалин (планування майбутніх розробок, розкривні роботи, облаштування шахт та інші).

У легкій і харчовій промисловості характерною особливістю є значна матеріаломісткість продукції. Отже, високою є питома вага оборотних коштів у запасах сировини й основних матеріалів.

Машинобудування та металообробка відрізняються значною трудомісткістю, складністю виробничих процесів, значною тривалістю виготовлення продукції. У цій галузі висока питома вага оборотних коштів, авансованих у незавершене виробництво.

У нафтохімічній промисловості високою є частка оборотних коштів, вкладених у відвантажені товари. Це пояснюється тим, що технологічно процеси в цій галузі нетривалі і значна частина виготовленого продукту перебуває на шляху до споживача.[12, 120-130]

1.2. Класифікація і принципи організації оборотних коштів

По джерелах формування оборотні кошти поділяються на власні і позикові.

Власні оборотні кошти – це кошти, що постійно знаходяться в розпорядженні підприємства і сформовані за рахунок власних ресурсів (прибуток і ін.). У процесі руху власні оборотні кошти можуть заміщатися коштами, що є по суті частиною власних, авансованих на оплату праці, але тимчасово вільними (у зв'язку з одноразовістю виплати заробітної плати). Ці кошти називаються прирівняними до власних, або стійкими пасивами.

Позикові оборотні кошти - кредити банку, кредиторська заборгованість та інші пасиви.

Ефективна робота підприємства - це досягнення максимальних результатів при мінімальних витратах. Мінімізація витрат - це, у першу чергу, оптимізація структури джерел формування оборотних коштів підприємства, тобто розумне сполучення власних і кредитних ресурсів.

Оборотні кошти підприємств класифікуються за трьома ознаками:

залежно від участі їх у кругообігу коштів;

за методами планування, принципами організації та регулювання;

за джерелами формування.

Відповідно до першої ознаки оборотні кошти поділяються на оборотні кошти, авансовані в оборотні виробничі фонди, та оборотні кошти, авансовані у фонди обігу.

Такий розподіл оборотних коштів зумовлений наявністю в кругообігу коштів двох самостійних сфер — сфери виробництва і сфери обігу. Чим більша питома вага оборотних коштів, розміщених у сфері виробництва, тим ефективніше використовується оборотний капітал.

Залежно від методів планування оборотні кошти поділяються на нормовані та ненормовані.

Необхідність розподілу оборотних коштів на нормовані й ненормовані випливає з економічної доцільності досягнення найліпших результатів за найменших витрат. Встановлення нормативів за окремими статтями оборотних коштів уможливлює забезпечення безперервної діяльності підприємства за умови оптимальних виробничих запасів, розмірів незавершеного виробництва, залишків готової продукції.

До нормованих оборотних коштів належать оборотні кошти у виробничих запасах, незавершеному виробництві та витратах майбутніх періодів, у залишках готової продукції на складах підприємств.

Ненормовані оборотні фонди включають фонди обігу за винятком готової продукції на складі.

За джерелами формування оборотні кошти поділяються на:

власні та прирівняні до власних;

залучені;

інші.

Класифікація оборотних коштів має важливе значення, оскільки дає можливість підприємству визначити оптимальний склад і структуру, потребу та джерела формування оборотних коштів. Від цього значною мірою залежить фінансовий стан підприємства.

Система організації оборотних коштів побудована на певних принципах.

По-перше, надання підприємствам самостійності щодо розпорядження, управління оборотними коштами. Це означає оперативну самостійність у використанні оборотних коштів.

По-друге, визначення планової потреби і розміщення оборотних коштів за окремими елементами й підрозділами. Мається на увазі розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів).

По-третє, коригування розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків.

По-четверте, раціональна система фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства.

По-п 'яте, контроль за раціональним розміщенням і використанням оборотних коштів. Мається на увазі проведення аналізу ефективності кругообороту коштів, що використовуються, з метою прискорення їх обертання.[5, 48-60]

2.Розділ. Нормування оборотних коштів та визначення потреби в них.

Похожие работы

... процеси найбільш реальним є відносне вивільнення оборотних коштів. Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів. Прискорення обігу оборотних коштів підприємств в сучасних умовах досягається наступними шляхами. На стадії створення виробничих запасів – упровадження економічно обгрунтованих норм запасу; наближення постачальників ...

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... менеджер одержує певну кількість основних, найбільш інформативних параметрів, які дають об'єктивну та точну картину фінансового стану підприємства. Предметом фінансового аналізу підприємства є його фінансові ресурси, їх формування та використання. Аналіз фінансової стійкості та платоспроможності ґрунтується головним чином на відносних показниках, тому що абсолютні показники балансу в умовах і ...

... Материалы Всеукраинской научно-практической конференции студентов, аспирантов, молодых ученых. – Севастополь: Из-во СевНТУ, 2007. – С. 113-115. АНОТАЦІЯ Кулінич І.М. Механізм управління ризиками кредитування оборотних коштів підприємств (на прикладі легкої промисловості). - Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та ...

0 комментариев