Процес виробництва послуг і процес їх споживання не відокремлені у просторі та часі

Необхідність і способи визначення потреби в оборотних коштах

Нормування оборотних коштів

Власні джерела формування оборотних коштів

Використання банківських кредитів для формування оборотних коштів

Показники використання оборотних коштів і шляхи прискорення їх обертання

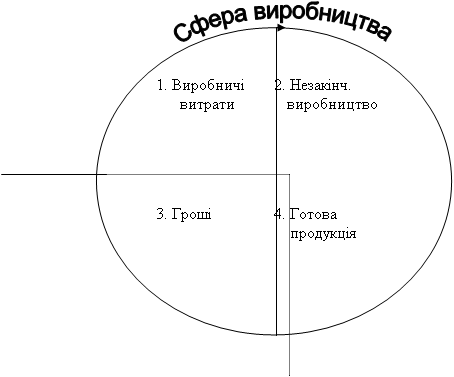

У статті "Незавершене будівництво" відображається

Навигация

Необхідність і способи визначення потреби в оборотних коштах

Загальна характеристика оборотних коштів підприємства

100557

знаков

6

таблиц

0

изображений

2.1. Необхідність і способи визначення потреби в оборотних коштах

Господарсько-підприємницька діяльність неможлива без оборотних коштів. Ця потреба є одним з об'єктів фінансового планування і відображення в обліку та звітності. Розмір оборотного капіталу, який утворює кожну складову поточних активів, має відповідати потребам і можливостям підприємства зі створення й реалізації продукції.

Крім того, виникає необхідність у плануванні фінансових ресурсів для допоміжних і підсобних, житлово-комунальних господарств, соціально-побутових та інших закладів непромислового характеру.

У практиці використовуються два методи визначення потреби в оборотних коштах: прямий і економічний.

Метод прямого розрахунку забезпечує розробку обґрунтованих норм і нормативів на кожному підприємстві з урахуванням багатьох факторів, які пов'язані з особливостями постачання, виробництва та реалізації продукції.

Планування оборотних коштів здійснюється відповідно до кошторисів витрат на виробництво і невиробничі потреби та бізнес-плану, який охоплює й пов'язує виробничі й фінансові показники, створюючи саме цим умови для успішної комерційної діяльності та розвитку підприємництва.

Визначення потреби в оборотних коштах здійснюється через їх нормування. Нормування оборотних коштів передбачає врахування багатьох факторів, які впливають на господарську діяльність підприємств. На підприємствах виробничої сфери до них належать:

умови постачання підприємств товарно-матеріальними цінностями: кількість постачальників, строки поставки, розмір транзитних партій, кількість найменувань матеріальних цінностей, форми розрахунків за матеріальні цінності;

організація процесу виробництва: тривалість виробничого циклу, характер розподілу витрат протягом виробничого циклу, номенклатура випущеної продукції;

умови реалізації продукції: кількість споживачів готової продукції, їх віддаленість, призначення продукції, умови її транспортування, форми розрахунків за відвантажену продукцію.

За відповідності складу, структури й наявності оборотних коштів запланованому обсягу виробництва та реалізації підприємство в змозі отримувати прибуток з мінімальними витратами.

У разі заниження розміру оборотних коштів можливі перебої в постачанні й виробничому процесі, зменшення обсягу виробництва та прибутку, виникнення прострочених платежів і заборгованості, інші негативні явища в господарській діяльності.

Надлишок оборотній коштів призводить до нагромадження надмірних запасів сировини, матеріалів; послаблення режиму економії; створення умов для використання оборотних коштів не за призначенням.

Значення нормування оборотних коштів полягає в такому.

По-перше, правильне визначення нормативу оборотних коштів забезпечує безперервність і безперебійність процесу виробництва.

По-друге, нормування оборотних коштів дає змогу ефективно використовувати оборотні кошти на кожному підприємстві.

По-третє, від правильно встановленого нормативу оборотних коштів залежить виконання плану виробництва, реалізації продукції, прибутку та рівня рентабельності.

По-четверте, обґрунтовані нормативи оборотних коштів сприяють зміцненню режиму економії, мінімізації ризику підприємницької діяльності.

Визначення планової потреби в оборотних коштах передбачає розробку норм відносно тривалої дії і нормативів на конкретний період — рік (як правило), півріччя, квартал. Це досягається за проведення таких робіт:

1. Визначення норм запасів за статтями нормованих оборотних коштів.

Норма оборотних коштів — це відносний показник, який обчислюється в днях, відсотках чи гривнях. Норми в днях щодо виробничих запасів розраховуються за окремими видами матеріальних цінностей. У разі великої номенклатури розрахунок здійснюється в тій частині, яка становить (вартісне) не менше 70—80% загальних витрат за статтею в цілому.

2. Встановлення одноденного витрачання матеріальних цінностей, виходячи із кошторису витрат на виробництво. Одноденне витрачання на підприємствах несезонних галузей промисловості рекомендується розраховувати на підставі даних четвертого кварталу планового року, що, як правило, має найбільший обсяг виробництва. У сезонних галузях промисловості одноденне витрачання визначається на підставі кварталу з найменшим обсягом виробництва. Визначаючи одноденні витрати незавершеного виробництва, виходять із суми витрат на виробництво валової чи товарної продукції. Щодо готової продукції відповідно беруть для розрахунку виробничу собівартість товарної продукції.

3. Визначення нормативу оборотних коштів за кожною статтею в грошовому вираженні проводиться множенням одноденних витрат в грошовому вираженні на відповідну норму запасу в днях.

4. Розрахунок сукупного нормативу, або загальної потреби в оборотних коштах, на підприємстві проводиться підсумовуванням нормативів за окремими статтями.

5. Заключний етап нормування — визначення норм та нормативів за окремими статтями оборотних коштів для підрозділів підприємств, де використовуються матеріальні цінності та виготовляється продукція.

Найбільш трудомісткою і складною є розробка норм запасу. Норми запасу в днях застосовуються протягом кількох років, якщо суттєво не змінюються умови виробництва, постачання та збуту, розрахунків.[8,163-165]

Похожие работы

... процеси найбільш реальним є відносне вивільнення оборотних коштів. Ураховуючи це, слід більше уваги приділяти реалізації заходів, які сприяють відносному вивільненню оборотних коштів. Прискорення обігу оборотних коштів підприємств в сучасних умовах досягається наступними шляхами. На стадії створення виробничих запасів – упровадження економічно обгрунтованих норм запасу; наближення постачальників ...

... й дає можливість більш об'єктивно оцінити фінансове благополуччя підприємства. У цей час звіт про рух грошових коштів покликаний у світовій практиці основним джерелом даних для аналізу фінансового стану підприємства. У складі звіту виділяють три основних роздягнула по характері руху (надходження й витрата) коштів: ·поточна діяльність; ·інвестиційна діяльність; ·фінансова діяльність. Поточна ...

... менеджер одержує певну кількість основних, найбільш інформативних параметрів, які дають об'єктивну та точну картину фінансового стану підприємства. Предметом фінансового аналізу підприємства є його фінансові ресурси, їх формування та використання. Аналіз фінансової стійкості та платоспроможності ґрунтується головним чином на відносних показниках, тому що абсолютні показники балансу в умовах і ...

... Материалы Всеукраинской научно-практической конференции студентов, аспирантов, молодых ученых. – Севастополь: Из-во СевНТУ, 2007. – С. 113-115. АНОТАЦІЯ Кулінич І.М. Механізм управління ризиками кредитування оборотних коштів підприємств (на прикладі легкої промисловості). - Рукопис. Дисертація на здобуття наукового ступеня кандидата економічних наук за спеціальністю 08.00.04 – економіка та ...

0 комментариев