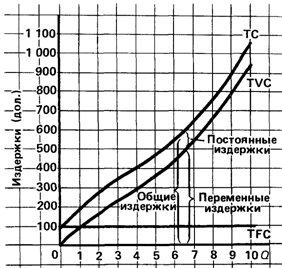

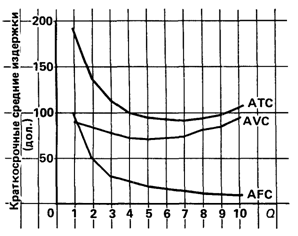

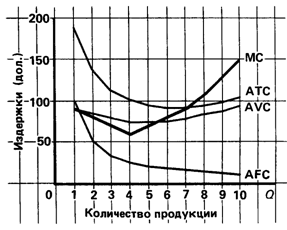

Издержки производства в краткосрочном периоде

Издержки производства в долгосрочном периоде

Факторы, влияющие на снижение издержек производства

Общие издержки = постоянные издержки + переменные издержки

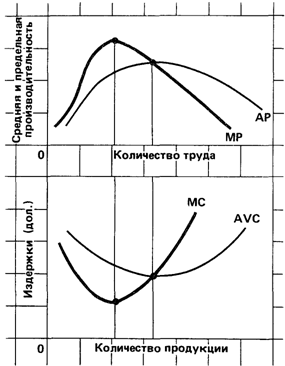

Производительность труда и издержки на производство находятся в обратно пропорциональной зависимости: пока предельная производительность

Совершенствование системы снижения

Перспективы развития промышленного предприятия

Навигация

Издержки производства в долгосрочном периоде

Издержки предприятия в краткосрочном и долгосрочном периоде

68772

знака

6

таблиц

0

изображений

1.3. Издержки производства в долгосрочном периоде

В течение длительного периода времени все желательные изменения в структуре ресурсов могут быть предприняты как отраслью, так и отдельными составляющими ее предприятиями. Предприятие может изменить масштабы своих производственных мощностей; оно может установить дополнительное оборудование или оставить в своем владении меньшее количество оборудования. Отрасль в целом также может изменить свои масштабы; долговременный период достаточен для того, чтобы новые предприятия могли вступить в отрасль, а уже существующие — покинуть ее.

Представим себе, что небольшое предприятие обрабатывающей промышленности сначала развернуло минимальные производственные мощности, а затем, благодаря успешной экономической деятельности, все больше и больше

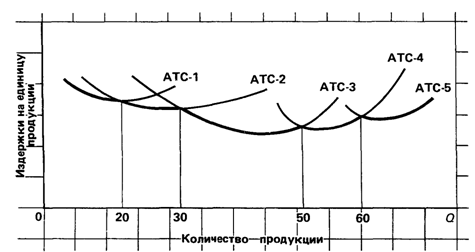

График 1. Кривая долгосрочных средних издержек: пять возможных размеров предприятия

расширялось. Что будет происходить со средними общими издержками в процессе этого роста предприятия? Ответ таков. Сначала какое-то время расширение произ

12

водственных мощностей будет сопровождаться снижением средних общих издержек. Однако, в конце концов ввод все больших и больших мощностей приведет к росту АТС.

На графике 1 эта закономерность проиллюстрирована применительно к пяти различным размерам предприятия. Кривая АТС-1 показывает динамику средних общих издержек для самого маленького из пяти предприятий, кривая АТС-5 — для самого большого. Соотношение между этими пятью кривыми в точности соответствует изложенному выше правилу. Строительство все более крупных предприятий будет приводить к снижению минимальных издержек на производство единицы продукции вплоть до достижения размеров третьего предприятия. Однако за этим

пределом расширение производственных мощностей будет означать повышение минимального уровня средних общих издержек .

Принципиальное значение имеют тонкие линии перпендикулярные горизонтальной оси. Они показывают те объемы производства, при которых предприятию

следует изменить его размер, чтобы обеспечить себе возможно более низкие издержки производства единицы продукции. Посмотрим на график 1 при любом объеме производства меньше 20 единиц минимальные издержки производства единицы продукции достигаются на предприятии. Однако если объем продаж предприятия превышает 20 единиц, но меньше 30 единиц, оно сможет добиться более низких издержек производства, построив более крупное предприятие— предприятие 2. Несмотря на то что сумма общих издержек при больших масштабах производства будет большей, издержки производства единицы продукции окажутся ниже, чем прежде. При любых объемах производства в промежутке от 30 до 50 единиц наименьшие издержки производства единицы продукции обеспечит предприятие 3. При объеме производства от 50 до 60 единиц для достижения наименьших издержек следует строить предприятие 4. А при объеме производства, превышающем 60 единиц, достижение той же цели требует строительства предприятия 5.

Наблюдая за этими приспособительными изменениями, можно заключить, что кривая долгосрочных АТС для отдельного предприятия состоит из участка кривых краткосрочных АТС применительно к различным размерам тех предприятий, которые могут быть построены.

13

Кривая долгосрочных средних общих издержек (АТС) показывает наименьшие издержки производства единицы продукции, с которыми может быть обеспечен любой объем производства при условии, что предприятие имело в своем распоряжении достаточно времени для проведения всех необходимых изменений в размерах предприятия.

На графике жирной линией показана кривая долгосрочных АТС предприятия или как ее часто называют, кривая выбора (или плановая кривая) предприятия . Для большинства видов производства возможности выбора размеров предприятия куда шире, чем мы предположили в нашем примере.

Долгосрочные кривые издержек показывают минимальные издержки производства любого данного объема продукции, когда все факторы являются переменными.

Долгосрочные предельные затраты характеризуют прирост затрат при увеличении выпуска продукции на единицу, если все производственные ресурсы являются переменными.

Долгосрочные средние затраты характеризуют удельные (средние) затраты в расчете на единицу продукции при условии, что все производственные ресурсы являются переменными. Основным различием между анализом в долгосрочном и краткосрочном планах является мера эластичности факторов ресурсов. В течении долгосрочного периода производители имеют возможности которые не осуществимы в течении короткого промежутка времени. В долгосрочном плане менеджер может контролировать объем выпуска и издержки, изменяя не только интенсивность производственной деятельности на предприятии, но и сами размеры и количество предприятий.

Знание функций затрат очень важно для принятия решений как на уровне предприятий, так и на правительственном уровне. Функции краткосрочных затрат имеют ключевое значение для определения цен и объемов выпуска, тогда как функции долгосрочных затрат важны для планирования развития предприятий и их инвестиционной политики.

В следующей главе мы рассмотрим подробнее издержки в краткосрочном и долгосрочном периоде на примере Борисовского завода медицинских препаратов . Анализ издержек проведем на примере препарата пенициллина натриевая соль.

14

1.4. Группировка производственных затрат по экономическим элементам и калькуляционным статьям .По содержанию и назначению вышеназванные затраты группируются по экономическим элементам и калькуляционным статьям. Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию независимо от формы использования в производстве того или иного вида продукции и место осуществления этих затрат. Эта группировка применяется при составлении сметы затрат на производства всей выпускаемой продукции. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производства продукции по экономическим элементам :

материальные затраты; затраты на оплату труда; отчисления на социальные нужды амортизация основных фондов; отчисления в государственные специальные фонды ; налоги включаемые в издержки предприятия ; прочие.

Классификация затрат по экономическим элементам дает возможность знать структуру себестоимости и позволяет проводить целенаправленную политику по улучшению экономики предприятия. Но эта классификация не позволяет определить важный экономический показатель - себестоимость одной единицы продукции.

Поэтому для определения издержек продукции на единицу товара используют классификацию по статьям расхода ( калькуляционным статьям ). В отличии от группировки по экономическим элементам , калькуляция позволяет учесть расходы непосредственно связанные с производством конкретного наименования изделия. В эти расходы входят , как материальные затраты , так и расходы по созданию , обслуживанию и управлению производством этого вида изделия. Калькуляция составляется по тем же статьям затрат , что и себестоимость товарной продукции по предприятию в целом , но в случае необходимости в отдельных отраслях , возника

ет необходимость выделения иных статей затрат . Так в консервной , плодоовощной промышленности выделяется такой вид затрат как “ тара и тарные материалы “ которые в свою очередь калькулируются на бочки , банки , ящики и т.д.

Для обеспечения сквозного учета и планирования в качестве калькуляционных единиц , как правило , используются физические единицы измерения конкрет

15

ных видов продукций , принятые в производственной программе предприятия ( штуки , тонны , метры , квт-ч. и др. ).

На промышленных предприятиях разрабатываются плановые и отчетные калькуляции. Первые разрабатываются на плановый период по плановым затратам. Вторые - отражают фактические затраты на выпуск и реализацию продукции. Сопоставление плановых и фактических калькуляций позволяет выявить отклонение в затратах и наметить пути по их снижению.

В зависимости от связи затрат с процессом производства различают цеховую , производственную и полную себестоимость продукции.

Цеховая себестоимость включает стоимость затрат , связанных с производством продукции в цехах.

Производственная себестоимость включает цеховую себестоимость и расходы связанные с управлением , организацией и обслуживанием предприятия в целом.

Полная себестоимость включает производственную себестоимость и внепроизводственные расходы, связанные с реализацией продукции и другими расходами , не относящимися к производству продукции.

Контроль поэлементного состава и структуры затрат в динамике за ряд отчетных периодов позволяет наметить главные направления поиска резервов снижения себестоимости продукции в зависимости от изменений в технике, технологии и организации производства или под воздействием его специализации. Технический прогресс и развитие производственного кооперирования влияют на изменение структуры затрат в сторону увеличения доли расхода материальных, топливно-энергетических ресурсов и амортизации основных средств при относительном уменьшении затрат на оплату труда в себестоимости продукции.

Похожие работы

... чем выходить из него, предприниматель старается оплатить все долги по постоянным издержкам. Когда погашено последнее обязательство по самому длительному виду постоянных издержек, краткосрочный период деятельности фирмы превращается в долгосрочный и предприниматель волен решать, заключать ли ему новые долгосрочные обязательства, т.е. продолжать дело или прекратить его. Экономический цикл и его ...

... , придания ей нового качества или, изменив упаковку, попытаться дифференцировать свой товар с целью завоевать более прочные положения на рынке. 4. Конкуренция и предприятие. Важнейшим фактором в рыночной экономике является дух соперничества . Он в значительной степени определяет формы хозяйственной деятельности людей . Наиболее яркое проявление соперничества - конкуренция. Конкуренция - ...

... дней или даже того быстрее, заказав и установив несколько новых столов для раскроя ткани и несколько дополнительных швейных машин. Но в тяжелой промышленности дело обстоит иначе. 2. Издержки производства в краткосрочном периоде Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое ...

... объёме произведенной продукции по отрасли в 2007 году составлял 42,4 %, в 2008 году - 50,8 %, что соответствует наибольшему значению. Организационно-экономическая характеристика предприятия Основной целью деятельности ОАО «Свiтанак» является производственно-хозяйственная деятельность, направленная на получение прибыли. Предприятие осуществляет производство и реализацию трикотажных изделий и ...

0 комментариев