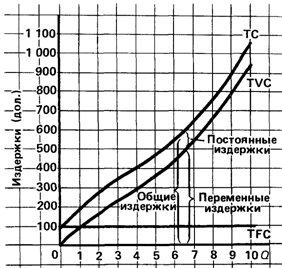

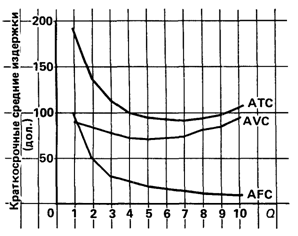

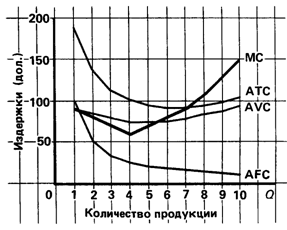

Издержки производства в краткосрочном периоде

Издержки производства в долгосрочном периоде

Факторы, влияющие на снижение издержек производства

Общие издержки = постоянные издержки + переменные издержки

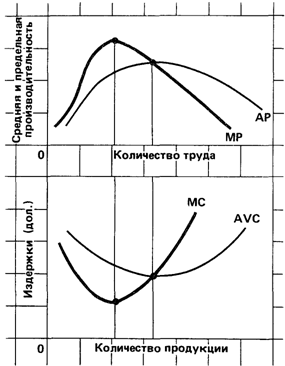

Производительность труда и издержки на производство находятся в обратно пропорциональной зависимости: пока предельная производительность

Совершенствование системы снижения

Перспективы развития промышленного предприятия

Навигация

Производительность труда и издержки на производство находятся в обратно пропорциональной зависимости: пока предельная производительность

Издержки предприятия в краткосрочном и долгосрочном периоде

68772

знака

6

таблиц

0

изображений

3. Производительность труда и издержки на производство находятся в обратно пропорциональной зависимости: пока предельная производительность

27

растет, предельные издержки падают; снижение предельной выработки ведет к росту издержек.

Постоянные и переменные расходы связаны с объемом производства и себестоимостью продукции по-разному. При незначительном объеме производства средние показатели себестоимости отдельных видов продукции формируются в ос

новном за счет постоянных расходов, т.е. они имеют наибольший удельный вес в общих затратах. С ростом объема производства средние издержки снижаются за счет распределения постоянных расходов между большим количеством произведенной продукции.

Переменные расходы, наоборот, с увеличением объема растут, но затем наступает момент, когда реализуется эффект экономии на масштабе производства. Рост переменных издержек замедляется по сравнению с ростом производства. При значительном увеличении производства вступает в силу закон убывающей доходности (отдачи), тогда темпы роста переменных расходов опережают аналогичные показатели производства продукции. Поэтому важно выбрать «золотую середину» при определении объема производства и цен на продукцию.

Теперь перейдем к рассмотрению издержек на Борисовском заводе медицинских препаратов в длительном периоде на примере пенициллина натриевой соли.

2.2. Динамика издержек на Борисовском заводе

медицинских препаратов в длительном периоде .

Особенностью длительного периода является то, что в нем все издержки переменные. На Борисовском заводе медицинских препаратов, как и на других предприятиях, долговременный период занимает 3 года. Это означает, что за это время предприятие может изменить свои мощности, может установить дополнительное оборудование или оставить в своем владении меньшее количество оборудования.

Представим динамику издержек на Борисовском заводе медицинских препаратов в долгосрочном периоде (см. таблицу 2.4.) по препарату пенициллина натриевая соль.

28

Динамика издержек на БЗМП в долгосрочном периоде 1997-1999 гг..

Таблица 2.4.

| издержки | годы |

| ||||||

| 1997 | 1998 | 1999 |

| |||||

| переменные | 73397428 | 38678196 | 21745344 |

| ||||

| средние переменные (на тыс. флаконов) | 627 | 652 | 880 |

| ||||

| Выпуск продукции (тысяч флаконов) | 117 143 | 59348 | 24723 | ||||

На основе данных таблицы 2.4.произведем анализ динамики затрат за 1997-1999 года.

1997-1998 г.г.

Переменные:

Следовательно, в 1998 году по сравнению с 1997 годом переменные издержки снизились на 47,3% (100–52,7) вследствие снижения объема производства в 1998 г.

Средние переменные

Другими словами, средние переменные издержки возросли в 1998 г. на 4%.

1998-1999:

Переменные

Следовательно, переменные издержки в 1999 г. снизились на 43,8 %

(100 –56,2) по сравнению с 1998 годом .

Средние переменные:

Следовательно, в 1999 г. по сравнению с 1998 годом средние переменные издержки возросли на 35,0 % из-за повышения цен.

29

1997 – 1999 годы :

Переменные

Следовательно, переменные издержки в 1999 г. по сравнению с 1997 годом снизились на 70,4 % (100 – 29,6) из-за снижения объема производства.

Средние переменные:

Средние переменные издержки в 1999 г. по сравнению с 1997 годом, возросли на 40,4 % .

На основе имеющихся данных определим экономию (перерасход) в результате изменения:

А) себестоимости единицы продукции;

Б) объема продукции;

В) издержек производства.

Сначала произведем сравнение 1998 с 1997 г.:

А) Эz = Sz1 x g1 - Sz0 x g1 =652 х 59348 – 627 х 59348 = 1483700

Где - Z-средние общие издержки;

g-объем производства (см. приложение 1)

Это говорит о том, что в 1998 г. был перерасход в результате увеличения себестоимости единицы продукции по сравнению с 1997 годом.

Б) Эq = Sz0 x q1 - Sz0 x q0 = 627 х 59348 – 627 х 117143 = -36237465.

Произошла экономия 1998 года в результате сокращения объема производства по сравнению с 1997 г.

В) Эzq = Sz1 x q1 - Sz0 x q0 =652 х 59348 – 627 х 117143 = -36595440.

30

Это говорит об экономии, которая произошла в результате снижения издержек производства.

Произведем сравнение 1999 года с 1998 г.:

А) Эz = Sz1 x q1 - Sz0 x q1 = 880 х 24723 – 652 х 24723 = 5636844.

Это говорит о перерасходе в 1999 году в результате увеличения себестоимости единицы продукции.

Б) Эq = Sz0 x q1 - Sz0 x q0 = 652 х 24723 – 652 х 59348 = -22575500

Произошла экономия в 1999 году в результате сокращения объема произведенной продукции.

В) Эzq = Sz1 x q1 - Sz0 x q0 = 880 х 24723 – 652 х 59348 = -16938656

Можно говорить об экономии в 1999 году в результате снижения издержек производства.

Произведем сравнение 1997 года с 1999 г.:

А) Эz = Sz1 x q1 - Sz0 x q1 = 880 х 24723 – 627 х 24723 = 6254919.

Перерасход в 1999 году в результате удорожания себестоимости единицы продукции составил 6254919.

Б) Эq = Sz0 x q1 - Sz0 x q0 = 627 х 24723 – 627 х 117143 = -57947340

Экономия издержек в 1999 году сложилась в результате снижения объема произведенной продукции.

В) Эzq = Sz1 x q1 - Sz0 x q0 = 880 х 24723 – 627 х 117143 = -51692421

Можно говорить об экономии в 1999 году по сравнению с 1997 годом в результате снижения издержек производства.

31

Анализируя полученные данные, сделаем следующие выводы:

1) за 3 рассмотренных года себестоимость единицы продукции возростала

в каждом последующем году по сравнению с предыдущим.

2) так же за это время происходит снижение объема производства продукции.

3) но вместе со снижением объема производства происходит снижение издержек производства

Анализ издержек завода в кратко- и долгосрочном периодах, приведенный выше, является необходимым, но не достаточным условием при планировании выпуска продукции на ближайшее время и перспективу. Минимизация издержек — это не самоцель, а лишь средство повышения прибыли или сокращения убытков, а в конечном счете — обеспечения стабильности и устойчивости положения фирмы в рыночной экономике.

На следующем этапе анализируются доходы завода, а также прибыли и убытки в различных временных интервалах. Доход является функцией цены производимой продукции и объема производства. В одних случаях цена продукции — это внешний по отношению к фирме фактор, в других — фирма, основываясь на анализе потребительских предпочтений, сама определяет цену продукции. Поэтому анализ выбора предприятием объема производства, обеспечивающего ему максимальную прибыль или минимальные убытки, начинается с рассмотрения условий, с которыми приходится сталкиваться на рынке.

В следующем разделе будут предложены пути совершенствования снижения системы издержек производства на Борисовском заводе медицинских препаратов, а также будут предприняты попытки предположить дальнейшие перспективы развития данного предприятия.

32

Похожие работы

... чем выходить из него, предприниматель старается оплатить все долги по постоянным издержкам. Когда погашено последнее обязательство по самому длительному виду постоянных издержек, краткосрочный период деятельности фирмы превращается в долгосрочный и предприниматель волен решать, заключать ли ему новые долгосрочные обязательства, т.е. продолжать дело или прекратить его. Экономический цикл и его ...

... , придания ей нового качества или, изменив упаковку, попытаться дифференцировать свой товар с целью завоевать более прочные положения на рынке. 4. Конкуренция и предприятие. Важнейшим фактором в рыночной экономике является дух соперничества . Он в значительной степени определяет формы хозяйственной деятельности людей . Наиболее яркое проявление соперничества - конкуренция. Конкуренция - ...

... дней или даже того быстрее, заказав и установив несколько новых столов для раскроя ткани и несколько дополнительных швейных машин. Но в тяжелой промышленности дело обстоит иначе. 2. Издержки производства в краткосрочном периоде Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое ...

... объёме произведенной продукции по отрасли в 2007 году составлял 42,4 %, в 2008 году - 50,8 %, что соответствует наибольшему значению. Организационно-экономическая характеристика предприятия Основной целью деятельности ОАО «Свiтанак» является производственно-хозяйственная деятельность, направленная на получение прибыли. Предприятие осуществляет производство и реализацию трикотажных изделий и ...

0 комментариев