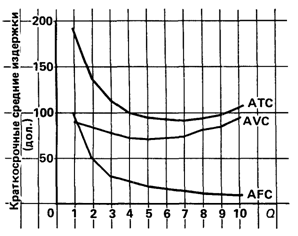

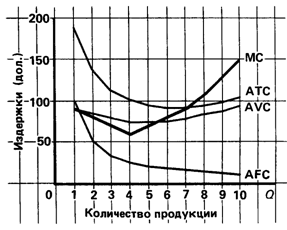

Издержки производства в краткосрочном периоде

Издержки производства в долгосрочном периоде

Факторы, влияющие на снижение издержек производства

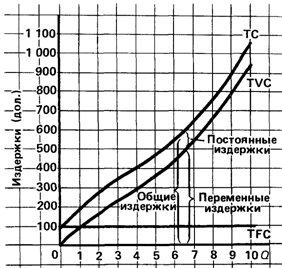

Общие издержки = постоянные издержки + переменные издержки

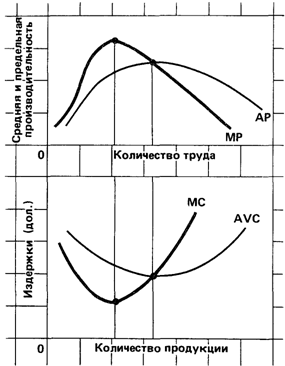

Производительность труда и издержки на производство находятся в обратно пропорциональной зависимости: пока предельная производительность

Совершенствование системы снижения

Перспективы развития промышленного предприятия

Навигация

Факторы, влияющие на снижение издержек производства

Издержки предприятия в краткосрочном и долгосрочном периоде

68772

знака

6

таблиц

0

изображений

1.5. Факторы, влияющие на снижение издержек производства

Совершенно очевидно, что каждая фирма должна стремиться к сокращению издержек производства и себестоимости продукции. При стабильных ценах и прочих равных условиях сокращение издержек приводит к росту прибыли, приходящейся на единицу продукции.

16

Себестоимость продукции отражает уровень использования потребляемых производственных факторов, который в свою очередь определяется технико-организационными (техника и технология, организация производства, труда и управления), социальными и природными факторами (условиями), или, как их принято называть в совокупности, технико-экономическими факторами.

Таким образом, основными направлениями снижения себестоимости являются:

1) повышение технического уровня производства;

2) улучшение организации производства, труда и управления;

3) изменение объема, структуры и размещения производства.

Рассмотрим влияние перечисленных групп факторов более подробно. В первой группе факторов выделяются: внедрение новой, прогрессивной технологии, механизация и автоматизация производственных процессов; расширение масштабов и совершенствование применяемой технологии и техники; улучшение использования

имеющихся и применение новых видов сырья и материалов; изменение конструкции и технологических характеристик изделий и другие факторы, повышающие технический уровень производства. Отдельно рассматривается внедрение вычислительной техники. По этому фактору учитывается влияние на себестоимость товарной продукции результатов от внедрения и дальнейшего развития автоматизированных систем управления технологическими процессами производства, а также от ввода в действие отдельных ЭВМ и других средств вычислительной техники.

Вторая группа факторов включает: развитие специализации производства; совершенствование организации, обслуживания и управления производством, сокращение затрат на управление; улучшение организации труда, материально-

технического снабжения, использование основных фондов, материальных ресурсов; сокращение транспортных расходов; ликвидация излишних затрат и потерь и другие факторы, повышающие уровень организации.

К третьей группе относятся: снижение затрат в результате роста объема производства за счет уменьшения постоянных издержек (положительный эффект масштаба производства); изменение структуры (номенклатуры и ассортимента) продукции; повышение качества продукции; изменение размещения производства.

17

С ростом объема производства постоянные издержки, приходящиеся на единицу изделия, уменьшаются, в результате чего снижается полная себестоимость единицы и всей продукции фирмы. Известно, что производство продукции более высокого качества требует и высокого уровня издержек производства. Однако это утверждение было опровергнуто японскими предприятиями, использующими метод "точно вовремя". Главная цель их системы – сокращение издержек. Эта система способствует росту эффективности производства, увеличивает оборачиваемость капитала (отношение объема продаж к основному капиталу). Для снижения издержек необходимо приспособление системы к ежедневным колебаниям спроса путем непрерывного регулирования номенклатуры и объема выпускаемой продукции, обеспечение высококачественными комплектующими деталями.

18

2. Анализ эффективности издержек производства на примере

Борисовского завода медицинских препаратов

2.1. Анализ издержек в краткосрочном периоде на примере

Борисовского завода медицинских препаратов .

Рассмотрим издержки в процессе производства и сбыта товаров и услуг на Борисовском заводе медицинских препаратов. В теории издержек важное значение имеет их классификация на постоянные, переменные, валовые, средние и предельные.

Взаимосвязь валовых, средних и предельных расходов является ключевым моментом в теории издержек, лежащим в основе расчетов оптимального объема производства, минимизации затрат и максимизации прибыли. Используются только два вида издержек: постоянный — капитал в сумме 4385541 (FC) и переменный .

Представим динамику общих и средних издержек на Борисовском заводе медицинских препаратов (БЗМП) в краткосрочном периоде (см. таблицы 2.1; 2.2; 2.3) по препарату пенициллина натриевая соль за 1997, 1998, 1999 годы.

( см. приложение 2)

Динамика общих и средних издержек на БЗМП в краткосрочном периоде в 1997 г

Таблица 2.1.

| количество произведенной продукции, млн. флаконов | сумма постоянных издержек (FC) | сумма переменных издержек ( VC) | сумма общих издержек ( TC) | средние постоянные издержки ( AFC) | средние переменные издержки ( AVC) | средние общие издержки ( ATC) | Предельные издержки ( MC) |

| 0 | 4385541 | 0 | 4385541 | - | - | - | - |

| 10 | 4385541 | 6276367 | 10661908 | 438554,1 | 627636,7 | 1066190,8 | 627636,7 |

| 20 | 4385541 | 12443147 | 16828688 | 219277,05 | 622157,35 | 841434,4 | 616678,0 |

| 30 | 4385541 | 18575205 | 22960746 | 146184,7 | 619173,5 | 765358,2 | 613205,8 |

| 40 | 4385541 | 23994232 | 28379773 | 109638,52 | 599855,8 | 709494,32 | 541902,7 |

| 50 | 4385541 | 29158260 | 33543801 | 87710,82 | 583165,2 | 670876,02 | 516402,8 |

| 60 | 4385541 | 34820877 | 39206418 | 73092,35 | 580347,95 | 653440,3 | 566261,7 |

| 70 | 4385541 | 40584133 | 44969674 | 62650,585 | 579773,33 | 642423,92 | 576325,6 |

| 80 | 4385541 | 46546160 | 50931701 | 54819,262 | 581827 | 636646,26 | 596202,7 |

| 90 | 4385541 | 52709797 | 57095338 | 48728,233 | 585664,41 | 634392,64 | 616363,7 |

| 100 | 4385541 | 59273927 | 63659468 | 43855,41 | 592739,27 | 636594,68 | 656413,0 |

| 110 | 4385541 | 66275375 | 70660916 | 39868,554 | 602503,4 | 642371,95 | 700144,8 |

| 120 | 4385541 | 73397428 | 77782969 | 36546,175 | 611645,23 | 648191,4 | 712205,3 |

19

Динамика общих и средних издержек на БЗМП в краткосрочном периоде в 1998 г.

Таблица 2.2.

| количество произведенной продукции, млн. флаконов | сумма постоянных издержек (FC) | сумма переменных издержек ( VC) | сумма общих издержек ( TC) | средние постоянные издержки ( AFC) | средние переменные издержки ( AVC) | средние общие издержки ( ATC) | предельные издержки ( MC) |

| 0 | 2509255 | 0 | 2509255 | - | - | - | - |

| 10 | 2509255 | 3223183 | 5732438 | 250925,5 | 322318,3 | 573243,8 | 322318,3 |

| 20 | 2509255 | 6247298 | 8756553 | 125462,75 | 312364,9 | 437827,65 | 302411,5 |

| 30 | 2509255 | 9234510 | 11743765 | 83641,833 | 307817 | 391458,83 | 298721,2 |

| 40 | 2509255 | 11986653 | 14495908 | 62731,375 | 299666,32 | 362397,7 | 275214,3 |

| 50 | 2509255 | 14824194 | 17333449 | 50185,1 | 296483,88 | 346668,98 | 283754,1 |

| 60 | 2509255 | 17751446 | 20260701 | 41820,916 | 295857,43 | 337678,35 | 292725,2 |

| 70 | 2509255 | 20778787 | 23288042 | 35846,5 | 296839,81 | 332686,31 | 302734,1 |

| 80 | 2509255 | 23906002 | 26415257 | 31365,687 | 298825,02 | 330190,7 | 312721,5 |

| 90 | 2509255 | 27113220 | 29622475 | 27880,611 | 301258 | 329138,61 | 320721,8 |

| 100 | 2509255 | 30368361 | 32877616 | 25092,55 | 303683,61 | 328776,16 | 325514,1 |

| 110 | 2509255 | 33673923 | 36183178 | 22811,409 | 306126,57 | 328937,98 | 330556,2 |

| 120 | 2509255 | 38678196 | 41187451 | 20910,46 | 322318,3 | 343228,76 | 500427,3 |

Динамика общих и средних издержек на БЗМП в краткосрочном периоде в 1999 г.

Таблица 2.3.

| количество произведенной продукции, млн. флаконов | сумма постоянных издержек (FC) | сумма переменных издержек ( VC) | сумма общих издержек ( TC) | средние постоянные издержки ( AFC) | средние переменные издержки ( AVC) | средние общие издержки ( ATC) | предельные издержки ( MC) |

| 0 | 2211056 | 0 | 2211056 | - | - | - | - |

| 10 | 2211056 | 1812781 | 4023837 | 221105,6 | 181278,1 | 402383,7 | 181278,1 |

| 20 | 2211056 | 3416296 | 5627352 | 110552,8 | 170814,8 | 281367,6 | 160351,5 |

| 30 | 2211056 | 4919041 | 7130097 | 73701,866 | 163968,03 | 237669,9 | 150274,5 |

| 40 | 2211056 | 6332298 | 8543354 | 55276,4 | 158307,45 | 213583,85 | 141325,7 |

| 50 | 2211056 | 7829017 | 10040073 | 44221,12 | 156580,34 | 200801,46 | 149671,9 |

| 60 | 2211056 | 9431017 | 11642073 | 36850,933 | 157183,61 | 194034,55 | 160200,0 |

| 70 | 2211056 | 11233539 | 13444595 | 31586,514 | 160479,13 | 192065,64 | 180252,2 |

| 80 | 2211056 | 13136793 | 15347849 | 27638,2 | 164209,91 | 191848,11 | 190325,4 |

| 90 | 2211056 | 15139334 | 17350390 | 24567,288 | 168214,82 | 192782,11 | 200254,1 |

| 100 | 2211056 | 17193689 | 19404745 | 22110,56 | 171936,89 | 194047,45 | 205435,5 |

| 110 | 2211056 | 19299969 | 21511025 | 20100,509 | 175454,26 | 195554,77 | 210628,0 |

| 120 | 2211056 | 21745344 | 23956400 | 18425,466 | 181211,2 | 199636,66 | 244537,5 |

Из таблицы 2.1 видно :

1. Сумма постоянных издержек при любом уровне производства ( от 10 млн. флаконов) остается неизменной 4385501, включая нулевой показатель, т.к. величина постоянных издержек не зависит от количества произведенной продукции.

2. Сумма переменных издержек изменяется в зависимости от изменения объема производства, поэтому переменные издержки возрастают ( с 0 до 73397428) при повышении объема производства с 10 до 120 млн флаконов.

20

Однако следует отметить, что прирост суммы переменных издержек, связанный с увеличением объема производства на 10 млн флаконов, не является постоянным. В начале процесса увеличения производства переменные издержки будут какое-то время возрастать уменьшающимися темпами; и так будет продолжаться до 40 млн. флаконов. Затем переменные издержки начнут увеличиваться нарастающими темпами. Такое поведение переменных издержек обусловливается законом убывающей отдачи ( рассмотренном в первом разделе).

Похожие работы

... чем выходить из него, предприниматель старается оплатить все долги по постоянным издержкам. Когда погашено последнее обязательство по самому длительному виду постоянных издержек, краткосрочный период деятельности фирмы превращается в долгосрочный и предприниматель волен решать, заключать ли ему новые долгосрочные обязательства, т.е. продолжать дело или прекратить его. Экономический цикл и его ...

... , придания ей нового качества или, изменив упаковку, попытаться дифференцировать свой товар с целью завоевать более прочные положения на рынке. 4. Конкуренция и предприятие. Важнейшим фактором в рыночной экономике является дух соперничества . Он в значительной степени определяет формы хозяйственной деятельности людей . Наиболее яркое проявление соперничества - конкуренция. Конкуренция - ...

... дней или даже того быстрее, заказав и установив несколько новых столов для раскроя ткани и несколько дополнительных швейных машин. Но в тяжелой промышленности дело обстоит иначе. 2. Издержки производства в краткосрочном периоде Издержки производства какого-либо продукта данной фирмой зависят не только от цен необходимых ресурсов, но и от технологии — от количества ресурсов, которое ...

... объёме произведенной продукции по отрасли в 2007 году составлял 42,4 %, в 2008 году - 50,8 %, что соответствует наибольшему значению. Организационно-экономическая характеристика предприятия Основной целью деятельности ОАО «Свiтанак» является производственно-хозяйственная деятельность, направленная на получение прибыли. Предприятие осуществляет производство и реализацию трикотажных изделий и ...

0 комментариев