СУЩНОСТЬ ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА

С т р у к т у р а п р о и з в о д с т в е н н о г о п о т е н ц и а л а

ОЦЕНКА

ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА

П о к а з а т е л и о ц е н к и э ф ф е к т и в н о с т и и с - п о л ь з о в а н и я п р о и з в о д с т в е н н о г о п о т е н ц и а л а

Изучение тех факторов, которые влияли на изменение этого показателя;

Изучение тех факторов, которые влияют на изменение этого показателя;

ПРОИЗВОДСТВЕННЫЙ ПОТЕНЦИАЛ

Изучение тех факторов, которые влияли на изменение этого показателя;

Навигация

ОЦЕНКА ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА

Оценка производственного потенциала

96718

знаков

11

таблиц

1

изображение

2. ОЦЕНКА ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА

ПРЕДПРИЯТИЯ

2.1. И з м е р е н и е в е л и ч и н ы с о с т а в л я ю щ и х п о т е н ц и а л а

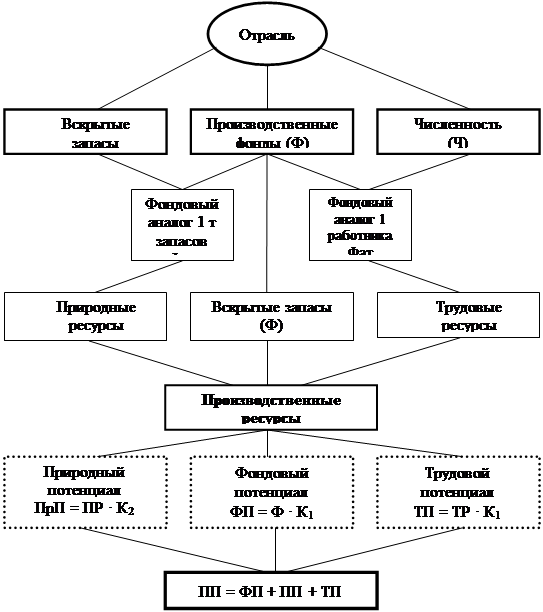

Проблема измерения величины производственного потенциала весьма важна как в теоретическом, так и практическом плане. Знание производственных потенциалов предприятий позволяет определить суммарный потенциал отрасли и народного хозяйства, создает основу для обеспечения сопряженности смежных предприятий и производств. Значения производственных потенциалов предприятий необходимы для выявления затрат производственных ресурсов (величин его элементов), требующихся для оптимизации народнохозяйственных или отраслевых темпов и пропорций развития определения направлений инвестиционной политики. Величина производственного потенциала представляет собой характеристику материальных условий обновления продукции и повышения ее качества и может быть основой для прогнозирования объемов промышленного производства.

Производственный потенциал как показатель ресурсного потенциала играет большую информативную роль. С помощью такого рода комплексных показателей устраняются противоречия, возникающие при оценке разнонаправленного движения составляющих его элементов. Соотнесение величины потенциала с конечными результатами функционирования дает комплексное представление о степени использования производственных ресурсов и резервах повышения эффективности производства. При наличии указанных данных появляется возможность более объективного определения направлений оптимизации структуры потенциала и путей его дальнейшего наращивания.

Представление о величине производственного потенциала предприятия и отдельных его элементов позволяет в определенной мере управлять характеристиками потенциала, в результате чего возникает возможность целенаправленного воздействия на отдачу производственных ресурсов. Показатели оценки размеров потенциала могут найти применение в системе налогообложения предприятий. Перспективной представляется возможность использования показателей производственного потенциала в стимулировании труда руководителей и специалистов хозяйственных звеньев, а также для построения системы условных оценок деятельности предприятий и отраслей. Таким образом, величина производственного потенциала и его структура могут иметь широкий диапазон применения в планировании, прогнозировании и стимулировании материального производства.

Идея измерения потенциала как наивысшей отдачи совокупных ресурсов весьма заманчива. Однако на этом пути стоит ряд практических проблем: элементы потенциала значительно отличаются друг от друга и по содержанию, и по форме. В связи с этим разнообразны и натуральные единицы, характеризующие их. Агрегирование же различных качественных характеристик становится возможным лишь в том случае, если удается найти общий принцип оценки, измерение, позволяющее выразить самые разные качества.

Наиболее унифицированным и измерителем элементов производственного потенциала является их цена или стоимость. Сопоставимость показателей потенциала в денежной оценке во времени и в пространстве позволяет выявить динамику и структуру производственных потенциалов предприятий и территориальных образований, различия и тенденции их дифференциации по показателю, а также по эффективности использования производственного потенциала. Сумма стоимостей элементов будет характеризовать величину всего производственного потенциала предприятия.

Определение величины потенциала связано с оценкой стоимости его элементов.

Определение стоимости основных производственных фондов: в качестве элемента потенциала следует принимать среднегодовую стоимость только его основных промышленно-производственных фондов (так как не промышленные не связаны с процессом производства и вообще могут не относится к предприятию). Их стоимость постоянно изменяется, поэтому ее возможно фиксировать только на ограниченный период времени - квартал, год. Для поддержания основных фондов в работоспособном состоянии проводятся текущие и капитальные ремонты, осуществляется их модернизация. Затраты на модернизацию увеличивают стоимость основных производственных фондов, и тогда их стоимость будет составлять:

Соф=Сопф+Змф, (1)

где Соф - среднегодовая балансовая стоимость основных производственных фондов,

Змф - затраты на модернизацию основных производственных фондов.

Наиболее объективная оценка стоимости "основных фондов" может быть получена при использовании категории "восстановительная стоимость".

Стоимостное измерение промышленно-производственного персонала можно осуществить лишь косвенным образом. Приняв заработную плату в качестве денежной оценки стоимости труда. Но она не учитывает качественные характеристики живого труда (сложность, навыки, таланты), а лишь количественную сторону живого труда. Кроме того она учитывает только часть трудовых затрат, другая их доля участвует в создании прибавочной стоимости и отражается в фонде материального поощрения. Кроме того, в стоимость промышленно-производственного персонала должны включаться расходы, связанные с обучением промышленно-производственного персонала, переподготовкой и повышением квалификации. С учетом этих затрат стоимость элемента потенциала "промышленно-производственный персонал" будет равна:

Стр=Фзп+Фмп+Зо+Зпп+Зпк, (2)

где Фзп - фонд заработной платы промышленно-производственного персонала,

Фмп - фонд материального поощрения,

Зо - затраты по обучению кадров,

Зпп - затраты, связанные с их переподготовкой,

Зпк - затраты по повышению квалификации промышленно-произаодственного персонала.

Определение стоимости энергетических ресурсов не вызывает сложностей. Здесь главное учет только первичных энергоносителей, то есть тех которые поступают со стороны н на приобретение которых затрачиваются средства.

Четвертым элементом производственного потенциала является "технология". Это ресурс долговременного пользования: участвует в нескольких производственных циклах и переносит свою стоимость по частям. Ее стоимость изменяется в зависимости от вовлечение в производственное потребление новых технологических процессов или вывода из него устаревших. Поэтому стоимость технологии производства:

Ст=Стд+Стн+Стл, (3)

где Ст - стоимость используемых производственных технологий,

Стд - стоимость технологий, действующих на предприятии на начало периода,

Стн - стоимость вновь освоенных технологий,

Стл - стоимость технологий использование, которых прекращено в данном периоде.

В статистике промышленности отражаются лишь затраты, связанные с освоением новых технологических процессов (не определяется балансовая стоимость, не регистрируется выбытие устаревших процессов), поэтому используются косвенные методы определения стоимости технологии.

Последний элемент производственного потенциала предприятия - информация представляет собой специфическую форму существования научных знаний. Информация имеет стоимость. В рамках производственного потенциала, кроме собственно информационных ресурсов и знаний персонала, информация включает разнообразные компоненты, представляющие содержание мероприятий в области совершенствования организации производства, труда и управления. Остается проблематичным определение общественно необходимых затрат на ее поиск и подготовку. Поэтому определяются затраты на информацию в процессе производственной деятельности, а не саму ее стоимость (то есть условная стоимостная оценка.

Имея стоимость каждого элемента производственного потенциала предприятия, общую ее величину можно рассчитать следующим образом:

П=Соф+Стр+Сэр+Ст+Си, (4)

где П - величина производственного потенциала предприятия,

Сэр - стоимость энергетических ресурсов,

Си - стоимость элемента "информация".

Похожие работы

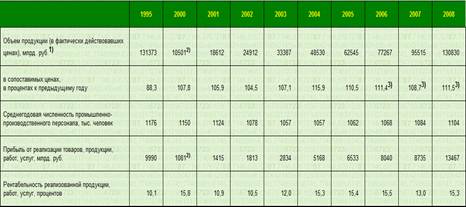

... адаптирована под мировые стандарты качества, что позволило ОАО «ХХХХХ» выступить полноправным участником международного рынка. 2.2 Анализ производственного потенциала промышленного предприятия на примере ОАО «ХХХХХ» Оценка состояния производственной составляющей: 1) износ основных фондов. В определенной степени значение данного показателя свидетельствует о наличии или отсутствии проблем, ...

... легли ресурсный и результатный подходы к оценке технического потенциала предприятий. Особое внимание уделяется вопросам комплексного подхода к оценке технического потенциала предприятий и эффективности его использования с целью обеспечения универсальности и возможностей практического применения предлагаемых методов. Специфика расчета производственной мощности предприятия зависит от характера ...

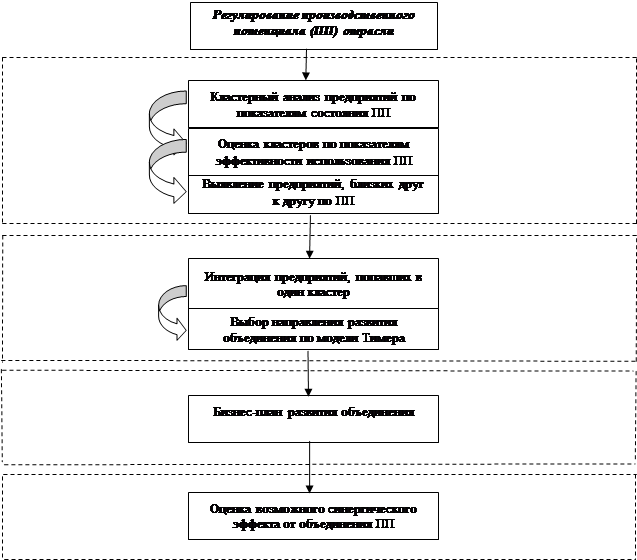

... : кредиты банков Контроль исполнения решений КОНТРОЛЬ: рост синтетических показателей ПП Рис. 1. Технология регулирования производственного потенциала. Регулирование – процесс достижения определенных целей и параметров развития с помощью экономических и других методов ...

... явлений в экономике, которые сопровождались падением инвестиционной активности. В итоге низкие объемы ввода в действие основных фондов не компенсировали объемы их выбытия. Качественными характеристиками производственного потенциала экономики являются: - уровень износа основных фондов; - возрастной состав активной части основных фондов; -доля оборудования, соответствующего передовым мировым ...

0 комментариев