СУЩНОСТЬ ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА

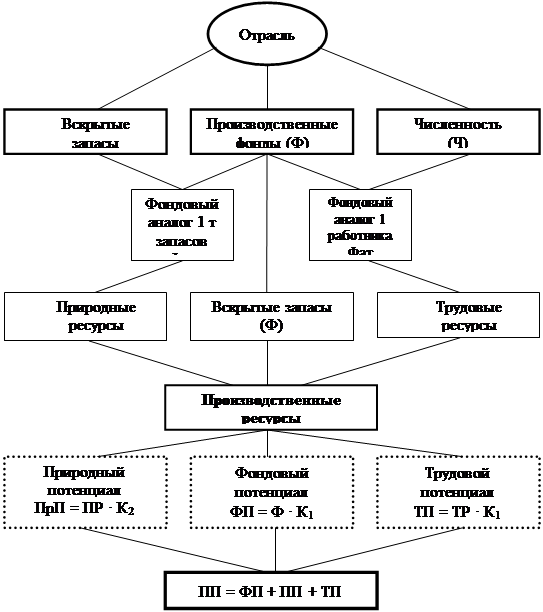

С т р у к т у р а п р о и з в о д с т в е н н о г о п о т е н ц и а л а

ОЦЕНКА

ПРОИЗВОДСТВЕННОГО ПОТЕНЦИАЛА

П о к а з а т е л и о ц е н к и э ф ф е к т и в н о с т и и с - п о л ь з о в а н и я п р о и з в о д с т в е н н о г о п о т е н ц и а л а

Изучение тех факторов, которые влияли на изменение этого показателя;

Изучение тех факторов, которые влияют на изменение этого показателя;

ПРОИЗВОДСТВЕННЫЙ ПОТЕНЦИАЛ

Изучение тех факторов, которые влияли на изменение этого показателя;

Навигация

П о к а з а т е л и о ц е н к и э ф ф е к т и в н о с т и и с - п о л ь з о в а н и я п р о и з в о д с т в е н н о г о п о т е н ц и а л а

Оценка производственного потенциала

96718

знаков

11

таблиц

1

изображение

2.2. П о к а з а т е л и о ц е н к и э ф ф е к т и в н о с т и и с - п о л ь з о в а н и я п р о и з в о д с т в е н н о г о п о т е н ц и а л а

Большая роль производственного потенциала в совершенствовании экономики предопределяет необходимость управления процессом его использования, что требует оценки эффективности загрузки потенциала.

Поскольку производственный потенциал предприятия представляет собой сложную систему, то уровень эффективности его использования характеризуется совокупностью показателей. Среди них показатели загрузки элементов потенциала, которые составляют определенный прогнозный фон развития всего потенциала. Методической основой их определения является соотношение результата с массой ресурса, используемого для его достижения. Начнем с анализа показателей основных фондов предприятия. В процессе анализа основных фондов изучаются их состав, структура, техническое состояние, динамика, обновление и степень использования. Анализ использования отдельных видов оборудования состоит в изучении качественного состояния имеющегося оборудования, показателей использования оборудования по времени и производительности, эффективности организации ремонта оборудования.

К количественным показателям основных фондов относят:

1) объем основных фондов, их наличие;

2) состав и прогрессивность структуры;

3) динамика изменения и степень обновляемости основных фондов;

4) техническое состояние и ремонт;

5) наличие производственной мощности и площадей.

Основные производственные фонды неоднородны. Выполнение ими разнообразных функций и различное их целевое использование обусловили разделение основных фондов на три группы:

1. Производственные фонды непосредственно той отрасли, в которой работает данная организация;

2. Производственные фонды других отраслей;

3. Непроизводственные фонды.

Производственные фонды - это те фонды, которые являются основой при выпуске продукции и в дальнейшем способствуют получению финансового результата.

Непроизводственные фонды - это фонды, которые не создают продукцию, финансовых результатов не дают.

Необходимо выявить структуру основных фондов по предприятию, основные причины изменений основных фондов, абсолютную величину изменений и относительную.

При этом определяется интенсивность происходящих процессов по каждой группе в отдельности и по всем основным фондам в целом. Особое внимание следует уделить изучению первой и третьей групп. При этом необходимо также сравнивать темпы роста по этим группам.

На базе темпов роста рассчитывают специальный коэффициент, называемый коэффициентом опережения (Копереж.).

Тпоф.

К опереж. = ------------- (5)

Тноф.

Соответственно, положительной является ситуация, когдаКопереж.>1.

После изучения трех крупных групп основных фондов необходимо в дальнейшем анализировать самостоятельно каждую из групп.

Начинать изучение нужно с наиболее важной группы - промышленно-

производственной. Необходимо рассмотреть элементную базу основных производственных фондов:

- установить видовую структуру основных производственных фондов;

- выяснить абсолютное изменение по каждому элементу производственных фондов, увидеть динамику этого изменения.

В дополнение к такому анализу целесообразно также выяснить структуру активной части промышленно-производственных основных фондов в разрезе структурных подразделений предприятия по среднегодовым показателям.

При изучении производственных фондов необходимо анализировать процесс движения (обновляемости) основных фондов. Это осуществляется с помощью специальных показателей: коэффициент обновления и коэффициент выбытия. Коэффициент обновления отражает интенсивность обновления основных фондов и исчисляется как отношение стоимости вновь поступивших за отчетный период основных средств к их стоимости на конец этого же периода.

Фонды поступившие

Кобнов.== ------------------------------- (6)

Фонды на конец года

Коэффициенты обновления целесообразно рассчитывать по всем основным фондам, промышленно-производственным, активной их части, отдельным группам промышленно-производственных основных фондов и основным группам оборудования. Это связано с различным сроком службы (периодом воспроизводства) основных фондов (здания - служат да 100 лет, а машины, оборудование - до 10 лет).

Коэффициент выбытия характеризует степень интенсивности выбытия основных фондов из сферы производства и рассчитывается как отношение стоимости выбывших за отчетный период основных фондов к их стоимости на начало этого же периода.

Фонды выбывшие

К выбытия = ------------------------------ (7)

Фонды на начало года

При изучении ОПФ необходимо выяснять, какой метод обновления использует предприятие при воспроизводстве основных фондов. Выделяют четыре методы:

* новое строительство;

* расширение;

* реконструкция;

* техническое перевооружение.

Чтобы количественно определить, какой из методов применялся на конкретном предприятии, используются показатели:

1) коэффициент обновления по активной части и по пассивной части;

2) коэффициент выбытия по активной части и по пассивной части;

3) коэффициент наращивания площадей (Кн.пл.).

(Прирост площадей (в м2)

Кн.пл. =-------------------------------------- (8)

Площадь общая (м2)

Наиболее прогрессивным методом воспроизводства является реконструкция и техническое перевооружение, так как основные средства финансирования идут на совершенствование оборудования, техники, что позволяет выпускать более качественную продукцию с меньшими затратами, а это позволяет осуществлять в краткосрочные периоды окупаемость затрат.

Изучение технического состояния ОПФ начинают с обобщающих показателей коэффициента износа и коэффициента годности.

Коэффициент износа определяется как отношение суммы износа к первоначальной стоимости основных фондов.

Износ

Кизноса= ---------------------------------- (9)

Стоимость ОПФ

Коэффициент годности - это отношение остаточной стоимости основных фондов к первоначальной.

Остаточная стоимость

Кгодности = ------------------------------------ = 1 - Кизноса (10)

Стоимость ОПФ

Коэффициент износа и коэффициент годности рассчитываются как на начало периода, так и на конец. Анализ этих показателей следует вести по отдельным видам ОПФ, рассчитывать данные показатели за рад периодов, рассчитывать показатели по отдельным подразделениям с разбивкой по видам. Расчет по видам ОПФ позволяет узнать, в каком физическом и моральном состоянии находится каждый элемент ОПФ с учетом специфики воспроизводства их по срокам. Изучение данных показателей в динамике позволяет увидеть, на какие элементы нужно обратить внимание при воспроизводстве. Изучение по видам и по месту позволяет увидеть, в каком подразделении находятся наиболее изношенные основные фонды и по каким видам.

Чем ниже коэффициент износа (выше коэффициент годности), тем лучше

техническое состояние, в котором находятся основные фонды.

Необходимо проводить специальный анализ возрастной структуры оборудования. При этом определяется средний возраст оборудования:

Средний возраст =∑( Xi* Qi) /∑Qi, (11)

где Xi - средний возрастной интервал по отдельным периодам;

Qi - количество оборудования, находящегося в данном возрастном интервале.

Важным этапом анализа ОПФ является изучение организации ремонта основных средств на предприятии. Изучается объем и структура видов ремонтных работ, осуществляемых предприятием за несколько периодов по основным видам ремонта. В ходе анализа нужно знать: динамику каждого ремонта, абсолютное и относительное отклонения по каждому периоду, раскрываются основные причины такого процесса.

Изучая работу ремонтной службы, нужно обращать внимание на выполнение графика планово-предупредительных работ - анализировать выполнение заданий по ремонту отдельных видов зданий, оборудования, техники (сроки выполнения, объем и сложность выполнения ремонтных работ, сметная стоимость).

Анализ производственных фондов других отраслей ведется аналогично анализу основных фондов основной отрасли, в которой работает предприятие.

Анализ непроизводственных фондов имеет свою специфику:

* видовая структура;

* назначение основных непроизводственных фондов.

Анализ данных основных фондов должен осуществляться с привлечением показателей, связанных с трудовыми ресурсами.

При анализе непроизводственных фондов определяют структуру отдельных элементов, входящих в эти фонды: ЖКХ, здравоохранение, просвещение, культура.

Помимо изучения удельного веса каждого -элемента в общем объеме, нужно рассмотреть объем изменения каждого элемента и динамику изменения. В ходе изучения непроизводственных основных фондов необходимо определять две составляющие: активная часть и пассивная часть.

Анализ использования основных фондов базируется на изучении системы

качественных показателей:

1. Фондоотдача

Объем продукции в стоимостном выражении

Фотд. = --------------------------------------------------------------- (12)

Среднегодовая стоимость основных фондов

2. Фондоемкость

Среднегодовая стоимость основных фондов 1

Фем. = ---------------------------------------------------------------=---------- (13)

Объем продукции в стоимостном выражении Фотд

3. Фовдорентабельность

Прибыль валовая

Френт. = ------------------------------------------ (14)

Среднегодовая стоимость ОПФ

4. Фондовооруженность

Среднегодовая стоимость ОПФ

Фвоор. = ----------------------------------------------- (15)

Численность работников

5. Техническая вооруженность труда

Среднегодовая стоимость активной части ОПФ

Фтех. == ------------------------------------------------------------------ (16)

Численность работников

По этим показателям необходимо рассчитать абсолютное и относительное отклонение.

В дальнейшем оценка использования ОПФ должен быть сосредоточен на изучении анализа важнейшего показателя - фондоотдачи. Оценка этого показателя должна вестись по двум направлениям:

Похожие работы

... адаптирована под мировые стандарты качества, что позволило ОАО «ХХХХХ» выступить полноправным участником международного рынка. 2.2 Анализ производственного потенциала промышленного предприятия на примере ОАО «ХХХХХ» Оценка состояния производственной составляющей: 1) износ основных фондов. В определенной степени значение данного показателя свидетельствует о наличии или отсутствии проблем, ...

... легли ресурсный и результатный подходы к оценке технического потенциала предприятий. Особое внимание уделяется вопросам комплексного подхода к оценке технического потенциала предприятий и эффективности его использования с целью обеспечения универсальности и возможностей практического применения предлагаемых методов. Специфика расчета производственной мощности предприятия зависит от характера ...

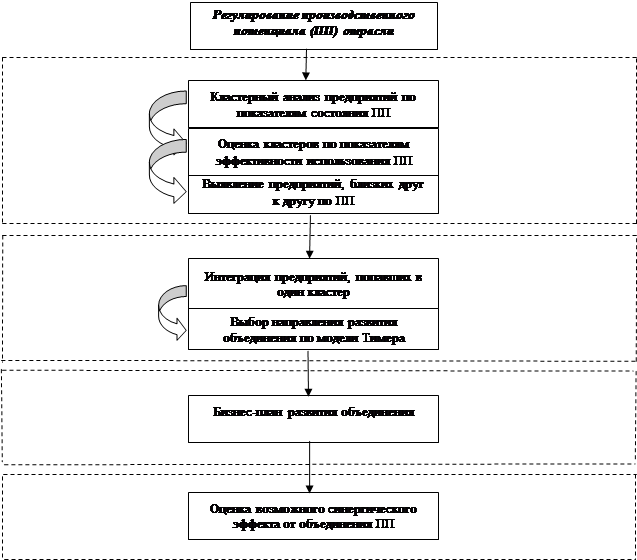

... : кредиты банков Контроль исполнения решений КОНТРОЛЬ: рост синтетических показателей ПП Рис. 1. Технология регулирования производственного потенциала. Регулирование – процесс достижения определенных целей и параметров развития с помощью экономических и других методов ...

... явлений в экономике, которые сопровождались падением инвестиционной активности. В итоге низкие объемы ввода в действие основных фондов не компенсировали объемы их выбытия. Качественными характеристиками производственного потенциала экономики являются: - уровень износа основных фондов; - возрастной состав активной части основных фондов; -доля оборудования, соответствующего передовым мировым ...

0 комментариев