Навигация

Расчет безубыточности производства

60766

знаков

22

таблицы

0

изображений

4.1 Расчет безубыточности производства.

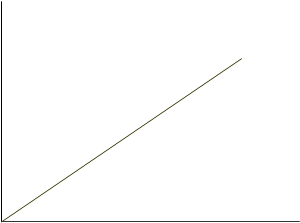

На основе запланированных затрат связанных с организацией предприятия и управления а также технологическим процессом необходимо рассчитать критический объем производства. Расчет производят с помощью графика.

Если валовая выручка превышает общих затрат на производство и реализацию то это говорит о рентабельности производства. Если валовая выручка равна затратам - это говорит о безубыточном производстве. А если затраты больше валовой выручки то организовано убыточное производство.

В целях сокращения постоянных затрат на единицу продукции предприятие стремиться к большему объему производства. При планировании затрат на производство и реализацию необходимо рассчитать объем производства (точка безубыточности) когда с производства с каждой последующей единицы продукции будет приносить прибыль.

Рассчитаем точку безубыточности графическим способом.

4.2Сведения по основным технико-экономическим

показателям организованного производства

Анализ хозяйственной деятельности подразделения

Таблица 19

| Показатели | Ед. изм | Величина |

| 1.Валовая выручка | Тыс.р | 5061,00 |

| 2.Прибыль | Тыс.р | 660,00 |

| 3.Численность ППП | Чел. | 44,00 |

| 4.Производительность труда | Тыс.р | 115,00 |

| 5.Общие затраты | Руб. | 4400602,00 |

| 6.Основной капитал | Тыс.р | 2805,00 |

| 7.Фондоотдача | Руб/руб | 1,80 |

| 8.Фондовооруженность | Руб | 63750,00 |

| 9.Оборотный капитал | Руб | 169353,00 |

| 10.Съем продукции с 1м² произв. | Руб/м² | 7622,00 |

| 11.Продолжительность одного оборота | Дни | 1,00 |

| 12.Коэфициент оборочиваемости | Обороты | 385,00 |

| 13.Коэфициент закрепления | Руб/руб | 0,003 |

| 14.Фонд заработной платы | Тыс.р | 2502,99 |

| 15.Средне месячная ЗП | Руб | 4740,00 |

| 16.Производственная площадь | м² | 300,00 |

| 17.Материалоемкость | Руб/руб | 0.78 |

| 20.Рентабельность продаж | Руб/руб | 0,15 |

| 21.Рентабельность производственных активов | Руб/руб | 0,15 |

| 22.Рентабельность оплаты труда | Тыс.р | 0,34 |

Анализ хозяйственной деятельности подразделения связан с обработанной обширной информацией, которая характеризует различные аспекты функционирования подразделения. Анализ ведется в целях повышения рычагов управления, для успешной работы подразделения, его выживания в условиях конкуренции и угрозы банкротства. Главная цель анализа –получение параметров дающих объективную оценку состояния предприятия.

5.Графическая часть

5.1 Планирование площади предприятия

В состав производства входят производственные отделения и участки, вспомогательные отделения , служебные помещения, бытовые помещения. Производственные помещения определяются характером изготовления изделий , принятым технологическим процессом, объемом и организацией производства и служит для размещения оборудования по технологическому процессу. К вспомогательным относятся заготовительные ремонтные , заточные, контрольные, инструментальные и складские помещения. К бытовым и служебным относятся помещения для административно – технического помещения, гардероба, душевые, санитарные и т.д.. При планировке все отделения, участки располагаются так что бы обеспечить прямоточность прохождения материалов и последовательность прохождения материалов и изделий по стадиям обработки и должны отправляться по кратчайшему пути без обратных перемещений, максимальное использование производственной площади, требование охраны труда и противопожарной безопасности .

Шлифовальные и заточные станки следует определить в отдельную группу , отделенную от остальной части перегородкой и и притяжно вытяжной вентиляцией. Рациональней располагать станки по признаку обработки в последовательности принятой технологией.

При выполнении курсового проекта рекомендуется использовать следующие рекомендации.

Планирование площади ведут на миллиметровой бумаге, начиная с нанесения сетки колен в масштабе 1:100 с / шириной пролета 12, 18, 24, 36 с шагом колен 12м. Расстановку оборудования производить вырезанными из бумаги макетами. Место работника обозначается кружком диаметром 5мм, половина которого затушевывается. Светлая часть означает лицо работника повернутое к станку.

Каждой группе станков дается условное обозначение. Планирование сводится к расстановке его в возможно короткую технологическую линию. Движение изготовления изделия указывается цветным карандашом со стрелками.

Станки располагаются в один два, три или более рядов в зависимости от размеров станков и ширины пролетов. Станки можно располагать вдоль , поперек пролета, под углом, а также в шахматном порядке . Но наиболее удобно вдоль пролета.

Расчет необходимой площади сводится к следующему. Минимальное расстояние от стены или колонны , до станка должно быть в пределах 200-700 метров. Между крупными станками не менее 1.5 метров, между средними 0.8м, мелкими 0.5. на одного рабочего дается по пять квадратных метров площади. На станке площадь дается в зависимости от их габаритных размеров. Если площадь станка до 2 квадратных метров, то дается до 10 - 15квадратных метров , если до 5 кв.м, то 15 ,25кв. м , свыше5м кв.-35-50м кв..

Заключение

Курсовой проект на тему «Планирование, организация и анализ хозяйственной деятельности предприятия» выполнен в полном объёме.

На территории предприятия ОАО «Сайберия» организованно подразделение по изготовлению усилителей мощности низкой частоты. Руководителей подразделения является начальник цеха. Привлекаются специалисты: конструктор, технолог, бухгалтер-обязанности которых приведены в штатном расписании.

Для координации действия подразделения в курсовом проекте представлено его штатное расписание. Общая численность ППП-44 человека. Представлена технологически карта производства изделия. Изделие имеет сложную технологическую подготовку.

Балансовая стоимость основного капитала составляет 280800руб. Все основные средства классифицируются по группам. В таблице 11 произведён расчёт готовых амартизационных отчислений для их восстановления. Годовая сумма амартизационных отчислений 128800руб.

Годовая потребность в материалах и комплектующих составляет 11169353 руб.

Для организации и управления труда применяются сдельно-премиальная, ровременно-премиальная, окладная форма оплаты труда.

В курсовом проекте рассчитывается производственная площадь=664м².

Съём продукции с 1м² 7622 руб/м²

Организация производства позволила получить цену изделия 95 руб.

Готовой выпуск изделий составляет 5322шт. При этом предприятие планируют получить прибыль на сумму 660000 руб.

Планирование и организация производства обеспечило эффективное использование основного и вспомогательного капитала.

Подразделение вовлекает в производство денежный капитал на сумму 2672349,8. Рентабельность производства составляет 15%.

Литература.

1.Буглай В.Б. Сборник бизнес-планов. – М.: 2001 год.

2.Михайлушкин А.И. Экономика. – М.: Высшая школа.,2000 год.

3.Панфилов Ю.В. Оборудование производства ИМС. – М.: Радио и связь, 1988 год.

4.Райхлин Э. Основы экономической теории. – М.: Наука, 1996 год.

5.Киреев А.П. Международная экономика. – М.: Наука, 1997 год.

6.Спиридонов И.А. Мировая экономика. – М.: ИНФРА-М, 2001 год.

7.Ходов Л.Г. Основы государственной экономической политики . – М.: БЕК, 1972 год.

8.Ливенцев Н.И. Экономические отношения. – М.: Финансы, 2001 год.

Похожие работы

... предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов [28, с. 132]. Глава 2. Анализ хозяйственной деятельности на предприятии ЗАО «Константин и К» 2.1 Технико-экономическая характеристика ЗАО «Константин и К» Закрытое акционерное общество «Константин и К», в ...

... предприятием. Предметом управленческого учета выступает производственная деятельность организации в целом и ее отдельных структурных подразделений (центров ответственности). Объектами управленческого учета являются затраты и результаты хозяйственной деятельности предприятия и его центров ответственности, внутреннее ценообразование и внутренняя отчетность. В управленческом учете используются ...

... цели), в прямом исчислении; 2) затраты на оплату труда с отчислениями, в прямом исчислении; 3) затраты по управлению и обслуживанию производства (косвенные затраты). Структура себестоимости При анализе хозяйственной деятельности предприятия, конкретно себестоимости – рассчитывается структура затрат. Такую структуру рассчитывают и для смет, и для калькуляций, и за рубежом для изделия. Структура ...

... направленных на выявление резервов повышения эффективности хозяйствования. 2. Анализ Хозяйственной Деятельности на примере ОАО «Сода» По исходным данным проведем Анализ Хозяйственной Деятельности на предприятии ОАО «Сода» (табл.1). В ходе анализа рассмотрим основную сферу ОАО «Сода» - производство неорганических химических веществ, по выпуску кальцинированной соды. 2.1 Общие сведения ...

0 комментариев