Навигация

Подготовка бизнес-плана реконструкции предприятия «ХХХ»

122430

знаков

31

таблица

0

изображений

ВНИМАНИЕ: Документ создан 18 Октябрь 2010 г., предоставлен для ознакомления и содержит ограничения. Полная версия работы высылается по запросу на адрес dplom@mail.ru , обязательно укажите свой ВУЗ и факультет (необходимо для того, чтобы исключить повторную сдачу работы в одном ВУЗе).

содержание

ВВЕДЕНИЕ 3

0.Роль и значение бизнес-плана в предпринимательской деятельности 4

0.Состав, структура и объем бизнес-плана. Исходная информация для его разработки 7

0.Краткое содержание основных разделов бизнес-плана 12

0.0.Вводная часть (резюме) 12

0.0.Анализ положения дел в отрасли 12

0.0.Существо предлагаемого проекта 13

0.0.Анализ рынка 13

0.0.План маркетинга 14

0.0.Производственный план 15

0.0.Организационный план 15

0.0.Степень риска 16

0.0.Финансовый план 17

0.0.0.План доходов и расходов 17

0.0.0.План денежных поступлений и выплат (план денежной наличности) 18

0.0.0.Балансовый план 19

0.00.Приложения 20

0. Методика составления бизнес-плана реконструкции предприятия «Шина» 20

0.0.Вводная часть (резюме) 20

0.0.0. Субъект реализации бизнес-плана 20

0.0.0. Цель реализации бизнес-плана 21

0.0.0. Этапы реализации бизнес-плана 21

0.0.0. Предпосылки реализации бизнес-плана 21

0.0.0.Технико-экономическая характеристика субъекта, осуществляющего бизнес-план 22

0.0.0.Технологическая структура инвестиций и источники их финансирования, тыс. Д.Е. 22

0.0. Анализ положения дел в отрасли 29

0.0.Существо предлагаемого проекта реконструкции 29

0.0.0.Продукт 29

0.0.0. Свойства продукта 30

0.0.0. Глубина и степень проработки конструктивных решений 31

0.0.0. Глубина и степень проработки технологических решений 33

0.0.0. Правовая защита 35

0.0. Анализ рынка 35

0.0.0. Общая характеристика потребности и основные потребители 35

0.0.0. Потенциальные конкуренты 36

0.0.0. Сравнительный анализ качества 37

0.0.План маркетинга 38

0.0.0. Сравнительный анализ цен и ценовая политика 38

0.0.0. Каналы сбыта 39

0.0.0. Реклама и продвижение продукта 39

0.0. Производственный план 39

0.0.0. Производственные помещения 39

0.0.0. План ввода мощностей и выпуска продукции 39

0.0.0. План закупки технологического оборудования 39

0.0.0.Капитальное строительство 41

0.0.0. План персонала 41

0.0.0. План материальных потребностей 41

0.0.0. Расчет издержек производства 46

0.0.0. Плановая (проектная) цена на продукцию 56

0.0. Охрана окружающей среды 57

0.0.Финансовый план 57

0.0.0. Источники финансирования 57

0.0.0. Погашение обязательств по кредитам 57

0.0.0.Плановый баланс доходов и расходов по новому производству 61

0.0.0. План денежных поступлений и выплат 61

0.0.0. Проектный баланс на конец первого года реализации бизнес-плана 71

СПИСОК литературы 74

ВВЕДЕНИЕ

Реформы в экономике неразрывно связаны с изменением стереотипов управления, методов и подходов в планировании и осуществлении преобразований. Сущность этих преобразований заключается в быстром и фундаментальном изменении действующих процедур планирования и принятия решений.

В истории человеческого общества не было такой экономической системы, развитие которой совершалось бы без всякого воздействия со стороны заинтересованных субъектов или определенных структур управления. В значительной степени успех или неуспех предпринятых усилий зависит от совершенствования организации управления и его важнейшей функции – планирования.

В современной быстроизменяющейся экономической ситуации невозможно добиться положительных результатов, не планируя своих действий и не прогнозируя последствий.

Процесс планирования позволяет увидеть весь комплекс будущих операций предпринимательской деятельности и предвосхитить то, что может случиться. Особенно важно планирование в коммерческой деятельности, где требуется предвидение в долгосрочной перспективе и предварительные разработки, предшествующие первым шагам предприятия.

Предпринимательство – это процесс принятия решений, их реализации и оценки результатов предпринятых действий, план же дает основу для принятия рациональных решений, оптимального управления.

Работа без плана является реакцией на совершившиеся события, деятельность на основе плана – реакция на предвиденные и запланированные явления.

Современная экономическая ситуация, связанная с переходом к рыночным отношениям, диктует предприятиям новый подход к внутрифирменному планированию. Они вынуждены искать такие формы и модели планирования, которые обеспечивали бы максимальную эффективность принимаемых решений.

Оптимальным вариантом достижения таких решений является прогрессивная форма плана бизнес-план.

0.Роль и значение бизнес-плана в предпринимательской деятельности

В условиях рыночной экономики успех деятельности фирмы и даже отдельного бизнесмена в значительной степени определяется тем, насколько профессионально подходит руководство к выбору стратегии и тактики ее ведения, т. е. Насколько грамотно оно реализует процесс внутрифирменного планирования.

Планирование – сложный, многогранный процесс, требующий тщательной проработки ряда вопросов. Одним из важнейших элементов процесса планирования в целом является составление бизнес-планов. Этот термин стал достаточно широко использоваться в России сравнительно недавно – лишь в начале 00-х годов, однако к настоящему времени практически любой более или менее крупный проект предваряется разработкой детального бизнес-плана.

В зависимости от масштаба и значимости вопросов, затронутых в конкретном бизнес-плане, его можно трактовать и как стратегический план развития компании, и как лишь отдельный элемент более широкого плана действий. Подобные планы нужны прежде всего для обоснования некоторого нового направления развития, т.е. нередко они носят разовый, а не регулярный характер. Бизнес-план – это документ, отражающий в концентрированной форме ключевые показатели, обосновывающие целесообразность некоторого проекта, четко и наглядно раскрывающий суть предполагаемого нового направления деятельности фирмы. Отсутствие такого документа приводит к неэффективному распределению ограниченных финансовых и материальных ресурсов; не позволяет сконцентрировать усилия всего персонала на решении наиболее перспективных задач; создает сложности для проведения эффективного контроля из-за отсутствия другого обобщающего документа, позволяющего оценить степень отклонения фактически достигнутых результатов от запланированных.

Можно без преувеличения сказать, что бизнес-план является одним из наиболее эффективных инструментов, находящихся в арсенале высшего руководства компании, независимо от ее размеров, сферы и масштабов деятельности. Прежде чем начать предпринимательскую деятельность, надо быть уверенным, что она будет приносить доход, достаточный для обеспечения нормальной жизни предприятия, обслуживания текущих расчетов с поставщиками и кредиторами и расширения производства. Бизнес-план не только дает возможность обосновать, сколько потребуется средств для этого, но и служит некоторым эталоном, относительно которого оценивается деятельность данной фирмы. С позиции экономической теории этот документ выполняет четыре функции:

Первая функция связана с возможностью использования бизнес-плана для формирования концепции развития, т.е. разработки стратегии бизнеса. Данная функция крайне необходима в период создания фирмы, а также при разработке принципиально новых направлений ее деятельности. В этом случае бизнес-план используется как некое формализованное средство качественного и количественного обоснования целесообразности и правильности выбранного курса.

Вторая функция — собственно планирование. Она служит для экономической оценки выбранного направления деятельности и идентификации ключевых ориентиров, а в случае реализации бизнес-плана — для контроля за его выполнением.

Третья функция — привлечение займов и кредитов. Для того, чтобы застраховать себя от вполне возможного невозврата предоставляемых кредитов, банки, как правило, требуют — и их требования следует признать обоснованными — не только гарантий и реального залога, но и тщательно проработанной концепции стратегии бизнеса. Ни один солидный кредитор или банк не выдаст под новое дело кредиты, если ему не будет предоставлен убедительный и обоснованный план работы фирмы, поэтому хорошо подготовленный бизнес-план становится одним из ключевых факторов в решении вопроса о привлечении источников финансирования.

Четвертая функция — рекламно-пропагандистская. Она необходима для привлечения к новому делу потенциальных партнеров, которые могут вложить в намечаемый проект собственный капитал или содействовать мобилизации иных источников. В этом случае бизнес-план может разрабатываться как документ, предназначенный для того, чтобы убедить потенциальных партнеров либо инвесторов в перспективности будущего дела и возможности личного участия в нем.

Кроме общего плана будущей деятельности фирмы могут разрабатывать частные бизнес-планы, отражающие те или иные ее аспекты (реализация определенной идеи, выдвижение на рынок конкретных видов товаров, услуг и т.д.). Необходимость подобных планов определяется, в частности, идеей диверсификации деятельности, как известно являющейся одним из основных способов обеспечения стабильности функционирования компании, страхования ее владельцев от финансовых потерь в связи с возможным спадом спроса на продукцию в той или иной конкретной сфере производства. Таким образом, бизнес-план используется как внутренний документ, являющийся ориентиром для принятия решений на всех уровнях управления.

Объем, степень детализации и структура бизнес-плана определяются назначением и спецификой хозяйственного объекта, его размерами, сферой деятельности. Однако в любом его варианте должны присутствовать ответы на наиболее общие вопросы: кто, что, когда, каким образом, за счет каких средств и насколько эффективно будет осуществлять свой бизнес?

Бизнес-план разрабатывается на год или на более длительный период в зависимости от масштаба целевого проекта. Чем короче планируемый период, тем более детальной должна быть проработка основных аспектов деятельности. В том случае, если проект рассчитан на несколько лет, ключевые показатели и ориентиры для первого года даются в разбивке по месяцам; для последующих лет обычно ограничиваются годовыми данными.

Прежде чем приступить к планированию будущей деятельности, необходимо четко определить направления развития своего дела, разработать стратегические цели, сформулировать концепцию бизнеса, наметить стратегию поведения на рынке. Необходимо также решить, на кого будет рассчитана предпринимательская деятельность (массовый потребитель или отдельные группы потребителей), специализированным или неким типовым видом деятельности будет заниматься фирма. Лишь после этого целесообразно приступать к составлению плана

Заказчиком бизнес-плана могут являться и юридические, и физические лица, осуществляющие предпринимательскую и инвестиционную деятельность.

При этом заказчик должен опираться на предварительный пакет документов, определяющих направления, условия и ограничения при формировании концепции проектного предложения. Исходная информация, предоставляемая заказчиком на разработку бизнес-плана, обычно включает:

материалы и документы юридического и организационно-рекомендательного плана;

решения и распоряжения Правительства Российской Федерации и местных органов власти;

имеющиеся научно-исследовательские и проектные данные, отражающие концепцию проекта, например, градостроительного развития территории;

протоколы о намерениях, определяющие позиции и интересы сторон;

материалы совещаний;

положения конкурсных комиссий, тендерных комитетов и других, отражающие факторы социального и экологического характера и подлежащие учету при разработке и реализации проекта.

Разработчиками бизнес-плана могут выступать фирмы, специализирующиеся в маркетинговой деятельности, в области соответствующего (например, архитектурно-строительного, машиностроительного) проектирования, авторские коллективы, отдельные авторы. При необходимости по согласованию с заказчиком привлекаются консалтинговые фирмы и эксперты. В зарубежной практике принято, что разработка бизнес-планов осуществляется с привлечением экспертов и консультантов, но с обязательным участием руководителей предприятия.

По согласованию с заказчиком при разработке бизнес-плана могут подготавливаться и рассматриваться альтернативные варианты проектного предложения (два или больше) с варьированием состава, структуры, функционального назначения отдельных элементов, технических характеристик объекта, например, объемно-планировочных и конструктивных.

В этом случае в бизнес-плане приводится сравнительная характеристика вариантов, но окончательное содержание бизнес-плана отражает данные лишь по одному варианту, выбранному на основании анализа для реализации.

Выбор окончательного варианта принадлежит заказчику бизнес-плана. Например, при ограниченных возможностях привлечения инвестиций заказчик вправе выбрать для реализации вариант с меньшим размером первоначальных (стартовых) капитальных вложений или отдать предпочтение варианту, обеспечивающему быстрейший ввод объекта в эксплуатацию и т.п.

Таким образом, бизнес-план предстает как определенная модель деятельности предприятия, которая использует все наработки традиционного планирования применительно к таким категориям рыночной экономики, как: бизнес, конкурентная борьба, коммерческий риск, достижение безубыточности и необходимого уровня рентабельности и т.д.

Бизнес-план в нашей стране до недавнего времени рассматривался как план какого-то одного мероприятия (что также верно) или как план становления и развития небольшого предприятия. Но опыт таких крупнейших зарубежных корпораций, как «Дженерал моторс», «Тоёта», «Сименс», убедительно показывает, что бизнес-план применим и для управления крупным производством, регламентируя всю его деловую жизнь. Отличие бизнес-плана от ранее применявшегося плана производства в том, что он не только организует всю внутреннюю сторону процесса производства на предприятии, но и стремится увязать ее с рыночными требованиями.

0.Состав, структура и объем бизнес-плана. Исходная информация для его разработкиСостав, структура и объем бизнес-плана, как уже было отмечено, определяются спецификой вида деятельности, размером предприятия и целью составления. Очевидно, что чем крупнее фирма, тем сложнее ее функциональная деятельность, тем полнее и обоснованнее должна осуществляться разработка разделов плана. Бизнес-план небольшого предприятия значительно проще по составу, структуре и объему, чем такой же план крупного производства.

Состав и структура бизнес-плана также зависит от размеров рынка сбыта, наличия конкурентов и перспектив роста создаваемого предприятия. Если предполагается участие предприятия в большом количестве сегментов рынка или наличие большого количества конкурентов, то требуется дополнительное изучение наиболее крупных из них, их товаров и услуг, что требует соответствующего усложнения структуры бизнес-плана. При этом особенно важные для предприятия сегменты рынка или наиболее важные конкуренты в целях более тщательного изучения могут быть вынесены в особый раздел плана.

В зависимости от цели составления бизнес-плана (в качестве плана обоснования вложения инвестиций; для финансовых учреждений; для привлечения партнеров; для заключения контрактов с персоналом фирмы и т.п.) разделы могут разрабатываться с той или иной степенью конкретизации.

В настоящее время не существует жестко регламентированной формы и структуры бизнес-плана. Однако, как правило, в нем предусматриваются достаточно традиционные разделы, в которых раскрываются основная идея и цели бизнеса, характеризуется специфика продукта предприятия и удовлетворение им потребностей рынка, дается оценка рынка и устанавливается стратегия поведения фирмы на определенных рыночных сегментах, определяется организационная и производственная структура, формируется финансовый проект дела, включая стратегию финансирования и предложения по инвестициям, описываются перспективы роста предприятия.

Укрупненный перечень разделов бизнес-плана может быть следующим:

Оглавление

Исполнительное резюме

Общее описание компании

Продукция и услуги

Маркетинг-план

Производственный план

Управление и организация

Капитал и юридическая форма компании

Финансовый план

Приложения

00.0.Краткие сведения о конкурентах

00.0.Проектировки объемов продаж по рынкам и ассортиментным наборам продукции

00.0.Анализ прибыльности ассортиментных наборов.

Более подробный перечень разделов бизнес-плана:

Вводная часть

название и адрес фирмы

учредители

суть и цель проекта

стоимость проекта

потребность в финансах

ссылка на секретность

0.Анализ положения дел в отрасли

текущая ситуация и тенденции развития отрасли

направление и задачи деятельности проекта

0.Существо предлагаемого проекта

продукция (услуги или работы)

технология

лицензии

патентные права

0.Анализ рынка

потенциальные потребители продукции

потенциальные конкуренты

размеры рынка и его рост

оценочная доля на рынке

0.План маркетинга

цены

ценовая политика

каналы сбыта

реклама

прогноз новой продукции

0.Производственый план

производственный процесс

производственные помещения

оборудование

источники поставки сырья, материалов, оборудования и рабочих кадров

субподрядчики

0.Организационный план

форма собственности

сведения о партнерах, владельцах предприятия

сведения о руководящем составе

организационная структура

0.Степень риска

слабые стороны предприятия

вероятность появления новых технологий

альтернативные стратегии

0.Финансовый план

план доходов и расходов

план денежных поступлений и выплат

балансовый план

точка безубыточности

Приложения

копии контрактов, лицензии и т.п.

копии документов, из которых взяты исходные данные

прейскуранты поставщиков.

Необходимую для разработки бизнес-плана исходную информацию, объем и достоверность которой в значительной степени определяют качество его составления, можно подразделить на следующие блоки:

Информация о спросе

Перед тем как составлять бизнес-план, необходимо оценить спрос на товар (работы или услуги), который предлагается производить. Необходимо понять, что и кому будет продаваться и почему люди будут это покупать. Надо помнить, что люди покупают не просто продукт или услугу, они покупают совокупность определенных преимуществ, разрешая свои проблемы. Эта совокупность преимуществ включает в себя четыре элемента (специальность по маркетингу называют их маркетинговым комплексом): характеристики самого продукта, его цену, поощрение спроса на данный продукт и место его реализации.

Суть центральной идеи теории маркетинга состоит в том, что рынок включает в себя довольно обособленные подразделения или сегменты. Каждый сегмент представляет специфические требования к продукции или услугам. Если предприятие приведет свою продукцию или услуги в соответствие с этими требованиями и сделает это лучшее, чем конкуренты, то оно сможет увеличить долю своего участия на рынке и, следовательно, увеличить прибыльность. Важным обстоятельством при этом будет определение покупателей: каковы их запросы и как довести до них свою продукцию. Без хорошего понимания запросов покупателей (клиентов) нельзя оценить сильные и слабые стороны продукции или услуг.

Необходимые данные можно получить, обратившись в соответствующие организации, а можно провести и собственные исследования. Источником информации могут стать публикации отраслевых ассоциаций, правительственные отчеты и статьи в научных журналах и т.п.

Данные о потенциальных размерах рынка могут обосновать те положения бизнес-плана, которые касаются маркетинга. Они должны включать информацию о фирмах-конкурентах, о торговой наценке, о рыночных трендах (тенденциях) и перспективах роста.

0.Производственная информация

Производственная информация зависит от того, какую продукцию оно собирается выпускать. Большую часть необходимой информации можно получить у производителей аналогичной продукции.

При сборе производственной информации необходимо обратить внимание на следующие вопросы:

производственные операции: необходимо установить перечень всех базовых операций по обработке и сборке, выяснить нельзя ли поручить некоторые их них субподрядчикам, а если можно, то какие и кому;

сырье и материалы: составить список всех видов сырья и материалов, установить название фирм-поставщиков, их адреса и ориентировочные цены;

оборудование: составить спецификацию всего необходимого оборудования и по каждой единице оборудования выяснить, можно ли взять его на прокат (арендовать) или нужно покупать;

трудовые ресурсы: составить перечень специальностей с указанием числа работников по каждой специальности, выявить возможности подготовки таких специалистов, определить размер средств на оплату их труда;

помещения: определить потребность в производственных площадях, возможности аренды помещений, их покупки и т.д.;

накладные расходы: рассчитать расходы на покупку инструментов, спецодежды, канцелярских товаров, на оплату счетов за электроэнергию, водопровод и прочие муниципальные услуги, на заработную плату управленческого персонала и т.д.

0.Финансовая информация

Финансовая информация необходима для всесторонней оценки финансовых аспектов деятельности предприятия. На основании этой информации потенциальные инвесторы будут судить о рентабельности проекта, о том, сколько денег потребуется вложить в предприятие, чтобы поставить его на ноги и покрыть текущие расходы начального этапа, и о том, каким образом можно получить необходимые средства (выпуск акций, займов и пр.).

Одной из самых сложных задач при составлении бизнес-плана является проведение анализа цен на товары конкурентов. Дело в том, что в реально функционирующей рыночной экономике информация о ценах чаще всего является коммерческой тайной изготовителя. Публикуются лишь цены предложения, но эти цены значительно отличаются от реальных поставок из-за использования системы разнообразных скидок.

При формировании цен на продукцию (работы и услуги) необходимо учитывать различные меры государственного регулирования уровней цен и их динамики.

Существует три группы финансовых показателей, которые позволяют оценить жизнеспособность проекта:

прогноз доходов и расходов на первые три года, строящийся на основе данных об ожидаемом объеме спроса;

прогноз потока реальных денег (потока наличности) за тот же период, который должен показать способность предприятия своевременно оплачивать свои счета. В нем должна быть указана оценка начального состояния сальдо реальных денег (денежной наличности), ожидаемые поступления и платежи с указанием объемов и сроков;

балансовый отчет предприятия на текущий момент и прогноз состояния активов и пассивов предприятия на год вперед (балансовый план), характеризующий финансовую ситуацию предприятия на конкретный момент. Он отражает активы (то, чем предприятие владеет), пассивы (его долг и средства, вложенные владельцем предприятия и его партнерами).

0.Краткое содержание основных разделов бизнес-плана 0.0.Вводная часть (резюме)Вводная часть, как правило, пишется уже после того, как составлен весь план. Она должна быть краткой (не более 0-0 страниц) и трактоваться как самостоятельный рекламный документ, так как в ней содержатся основные положения всего бизнес-плана. В ней указывается название и адрес предприятия, имена и адреса учредителей, основные положения предлагаемого проекта, стоимость проекта, потребность в финансах.

Вводная часть должна быть написана так, чтобы вызвать интерес у потенциального инвестора. По содержанию вводной части инвестор часто судит о том, стоит ли ему терять время дальше и читать план до конца. Нужно четко и убедительно изложить основные положения предлагаемого проекта, а именно: чем будет заниматься предприятие, сколько средств потребуется в него вложить, какой ожидается спрос на продукцию (работы или услуги) и за счет чего предприятие добьется успеха.

0.0.Анализ положения дел в отраслиВ этом разделе описываются основные направления и цели деятельности будущего проекта. Очень важно преподнести идею нового проекта в контексте сложившегося состояния дел в соответствующей отрасли. Необходимо продемонстрировать глубокое понимание состояния предприятия и той отрасли индустрии, в которой оно будет работать и конкурировать, так как одним из критериев на победу в конкурентной борьбе является ситуация на рынке продукции этого класса.

В бизнес-плане рекомендуется дать анализ текущего состояния дел в отрасли и сведения о тенденциях ее развития. Рекомендуется также привести сведения о последних новинках, перечислить потенциальных конкурентов, указать их сильные и слабые стороны. Необходимо также изучить все прогнозы по развитию данной отрасли и в результате ответить на вопрос, на какого именно потребителя рассчитаны товары или услуги предприятия.

0.0.Существо предлагаемого проектаВ этом разделе необходимо дать четкое определение тех видов продукции и услуг, которые будут предложены на рынке. Следует указать некоторые аспекты технологии, необходимой для производства продукции. Важно только, чтобы этот раздел был написан ясным, четким языком, доступным для понимания неспециалиста.

При описании основных характеристик продукции делается акцент на тех преимуществах, которые эта продукция дает потенциальным покупателям, а не на технических подробностях. Детальная информация о технологическом процессе может быть дана в приложении.

Очень важно подчеркнуть уникальность и отличительные особенности продукции и услуг. Это может быть выражено в разной форме: новая технология, улучшенное качество товара, низкая себестоимость или какое-то особенное достоинство, удовлетворяющее запросам покупателей. Также необходимо подчеркнуть возможность совершенствования данной продукции.

В этом же разделе следует описать имеющиеся патенты или авторские права на изобретение или привести другие причины, которые могли бы воспрепятствовать вторжению конкурентов на рынок. Такими причинами могут быть, например, эксклюзивные права на распространение или торговые марки.

0.0.Анализ рынкаИсследование рынка является одним из решающих факторов для всех компаний, а данный раздел является наиболее трудным для написания. Самые гениальные технологии и продукты оказываются бесполезны-

ми, если на них нет покупателей. Необходимо убедить инвестора в существовании рынка для предлагаемой к производству продукции, показать сегмент рынка, который будет для предприятия главным. Как правило, новые предприятия могут успешно конкурировать лишь на одном, достаточно узком сегменте рынка. Выбор такого сегмента может зависеть от остроты конкурентной борьбы, которая для одного типа продукции может быть слабее, для другого – сильнее.

После определения конкурентного сегмента рынка приводится описание структуры покупателей внутри этого сегмента. Любой бизнес, и в частности обладающий хорошими идеями по совершенствованию продукции, рано или поздно столкнется с проблемой конкуренции, поэтому очень важно определить непосредственных конкурентов, их сильные и слабые стороны, оценить потенциальную долю рынка каждого конкурента. Необходимо показать, что ваша продукция может успешно конкурировать с точки зрения качества, цены, распространения, рекламы и других показателей.

0.0.План маркетингаВ этом разделе необходимо показать, почему клиенты будут покупать продукцию. В нем описывается, каким образом предполагается продавать новый товар или услугу, какую за него назначить цену и как проводить рекламную политику. Конкретные детали маркетинговой стратегии часто оказываются сложными, комплексными и затрагивают такие области, как маркетинговая расстановка, ценовая политика, торговая политика, реклама и т.д. В любом бизнесе при формировании проектов, связанных с продажей и сбытом, требуется детальный анализ этих факторов.

Потенциальные инвесторы считают план маркетинга важнейшим компонентом успеха нового предприятия, поэтому к его составлению следует отнестись серьезно – нужно тщательно все продумать и убедиться, что предлагаемая стратегия действительно может быть реализована. На действующих предприятиях план по маркетингу составляется на год вперед. За его выполнением внимательно следят и ежемесячно или даже ежедневно вносят в него поправки с учетом изменяющейся ситуации на рынке. Начинающий предприниматель должен научиться составлять план маркетинга и сверять с ним свои текущие решения. Часто план маркетинга оказывается очень объемным, тогда часть его материалов можно поместить в приложение к основной части бизнес-плана.

В этом разделе делается маркетинговая расстановка (обеспечение конкурентоспособности продукции) и указываются основные характеристики продукции (работ, услуг) в сравнении с конкурирующими. Рассматриваются такие вопросы, как цены, ценовая политика, торговая политика, каналы сбыта, реклама и продвижение продукции на рынке, политика поддержки продукции, проявление интереса со стороны вероятных покупателей, прогноз продаж новой продукции. Данные для подобных расчетов можно получить из специальных исследований рынка, из прогнозов или опытным путем. Для составления прогноза используются такие методы, как опросы потребителей, опросы торговых работников, консультации с экспертами, анализ временных рядов.

0.0.Производственный планВ этом разделе должны быть описаны все производственные и другие рабочие процессы. Здесь же рассматриваются все вопросы, связанные с помещениями, их местоположением, оборудованием, персоналом. Если создаваемое предприятие относится к категории производственных, то необходимо полное описание производственного процесса: как организована система выпуска продукции и как осуществляется контроль над производственными процессами, каким образом будут контролироваться основные элементы, входящие в стоимость продукции (например, затраты труда и материалов), как будет размещено оборудование. Если некоторые операции предполагается поручить субподрядчикам, следует дать о них сведения, включая название субподрядчика, его адрес, причины, по которым он был выбран, цены и информацию о заключенных контрактах. По тем операциям, которые предполагается выполнить собственными силами, необходимо дать схему производственных потоков, привести список производственного оборудования, включая то, которое может понадобиться в будущем, дать перечень сырья и материалов с указанием поставщиков (название, адрес, условия поставок), ориентировочную стоимость. В этом же разделе должно быть показано, насколько быстро может быть увеличен или сокращен выпуск продукции в случае изменения рыночной ситуации.

0.0.Организационный планВ этом разделе указывается форма собственности создаваемого предприятия: индивидуальное предприятие, товарищество или акционерное общество. Если это товарищество, необходимо привести условия, на которых оно строится. Если акционерное общество, необходимо дать сведения о количестве и типе выпускаемых акций.

Приводится организационная структура будущего предприятия. Даются сведения о количестве персонала и расширении штата, обучении и подготовке кадров, а также о привлечении консультантов, советников, менеджеров.

В этом разделе рассматриваются вопросы руководства и управления предприятием. Объясняется, каким образом организована руководящая группа, и описывается роль каждого ее члена. Приводятся краткие биографические сведения о всех членах совета директоров. Анализируются

знания и квалификация всей команды в целом, так как следует помнить, что необходима сбалансированная руководящая группа. В идеальном случае таланты и умение каждого ее члена будут дополнять друг друга и охватывать все функциональные области бизнеса (производство, маркетинг, финансы, персонал). Однако маловероятно, что небольшая фирма на ранней стадии своего становления сможет собрать достаточно хорошо сбалансированную команду. В этом случае для выявления слабых сторон управления предприятием можно воспользоваться услугами консультантов.

В этом же разделе должны быть представлены данные о руководителях основных подразделений, их возможностях и опыте, а также об их обязанностях. Детальные анкетные данные и характеристики приводятся в приложении. В этом разделе освещается механизм поддержки и мотивации ведущих руководителей, т.е. каким образом они будут заинтересованы в достижении намеченных в бизнес-плане целей, как будет оплачиваться труд каждого руководителя (оклад, премии, долевое участие в прибыли). Рекомендуется представить организационную схему с указанием места каждого руководителя в организационной иерархии.

Ознакомившись с организационным планом, потенциальный инвестор должен получить представление о том, кто именно будет осуществлять руководство предприятием и каким образом будут складываться отношения между членами руководства на практике.

0.0.Степень рискаКаждый новый проект неизбежно сталкивается на своем пути с определенными трудностями, угрожающими его существованию. Для предпринимателя очень важно уметь предвидеть подобные трудности и заранее разработать стратегии их преодоления. Необходимо оценить степень риска и выявить те проблемы, с которыми может столкнуться бизнес.

Главные моменты, связанные с риском проекта, должны быть описаны просто и объективно. Угроза может исходить от конкурентов, от собственных просчетов в области маркетинга и производственной политики, ошибок в подборе руководящих кадров. Опасность может представлять также технический прогресс, который способен мгновенно «состарить» любую новинку, свести на нет все ее конкурентные преимущества. Даже если ни один из этих факторов реальной угрозы для предприятия не представляет, в бизнес-плане необходимо на них остановиться и обосновать, почему не стоит беспокоиться на этот счет.

Полезно заранее выработать стратегию поведения и предложить пути выхода из вероятных рискованных моментов в случае их внезапного возникновения. Наличие альтернативных программ и стратегий в глазах потенциального инвестора будет свидетельствовать о том, что предприниматель знает о возможных трудностях и заранее готов к ним.

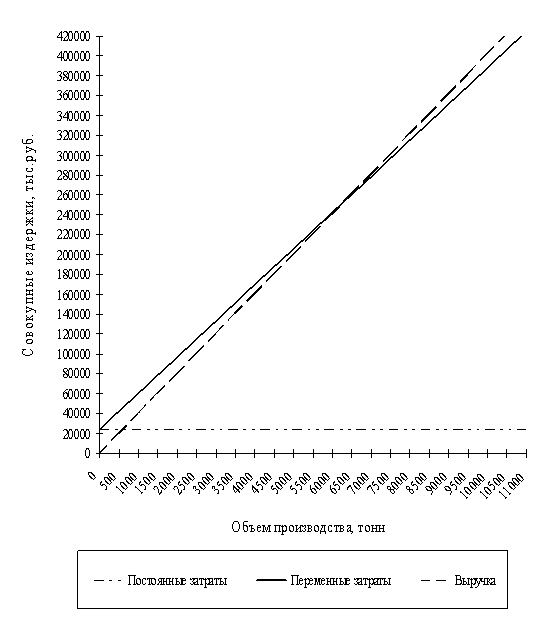

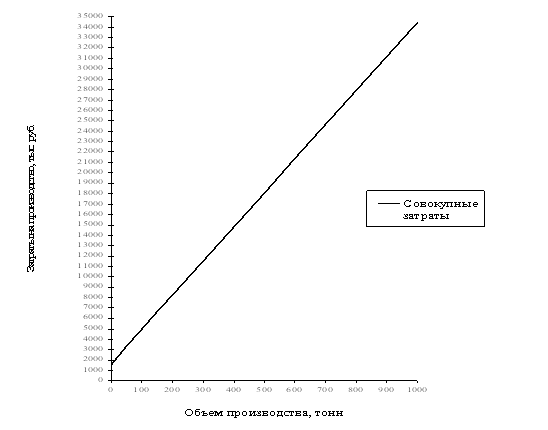

0.0.Финансовый планФинансовый план является важнейшей составной частью бизнес-плана. Основные показатели финансового плана: объем продаж, прибыль, оборот капитала, себестоимость и т.д. Финансовый план составляется на 0-0 лет и включает в себя: план доходов и расходов, план денежных поступлений и выплат, балансовый план на первый год. При составлении финансового плана анализируется состояние потока реальных денег (потока наличности), устойчивость предприятия, источники и использование средств. В заключение определяется точка безубыточности.

0.0.0.План доходов и расходовСводный план (прогноз) доходов и расходов составляется, по крайней мере, на первые три года, причем данные на первый год должны быть представлены в месячной (поквартальной) разбивке. Он включает такие показатели, как ожидаемый объем продаж, себестоимость реализованных товаров и различные статьи расходов. Зная ставки налога, можно получить прогноз чистой прибыли предприятия после вычета налогов.

Основным источником доходов большинства предприятий являются продажи. Именно продажи определяют все прочие аспекты деятельности предприятия, поэтому составление финансового плана начинается с прогнозирования продаж. Основой для такого прогноза служит план маркетинга. Следует также иметь в виду, что объемы продаж у новых предпринимателей обычно нарастают постепенно, а себестоимость реализованной продукции может «скакать» и в некоторые месяцы быть несоразмерно высокой или низкой. Все будет зависеть от ситуации, складывающейся в тот или иной момент на рынке.

План доходов и расходов должен содержать также оценки всех статей косвенных (накладных, общефирменных) расходов по месяцам первого года. Необходимо предусмотреть в плане всевозможные статьи расходов и правильно спланировать их динамику по месяцам.

Расходы на заработную плату будут зависеть от численности работников, их специальностей и квалификации. Сведения о том, сколько и каких специалистов потребуется, берутся из организационного плана. Расширение дела может уже в первые месяцы существования предприятия потребовать увеличения численности занятых. Расходы на оплату труда должны быть заранее предусмотрены и включены в план доходов и расходов. В плане доходов и расходов следует предусмотреть и расходы на повышение заработной платы работающим сотрудникам.

В первые месяцы освоения нового рынка значительно выше средних расходы на командировки, выплаты комиссионных, представительские расходы и т.д.

С ростом фирмы возрастают расходы на страхование, рекламу, участие в выставках, аренду дополнительных складских помещений и пр. Все это должно найти отражение в плане доходов и расходов. Условия страховки можно выяснить непосредственно у той страховой компании, в которой предприятие застраховано, а величину выплат можно определить в зависимости от вида страховки и состояния дел на предприятии к тому или иному моменту. Добавление новых площадей увеличит расходы на аренду. Если планируется закупить новое оборудование, то это отразится в приросте амортизационных отчислений.

Помимо разбивки по месяцам (кварталам) первого года план доходов и расходов должен содержать прогнозные данные на конец второго и третьего года. При прогнозировании эксплуатационных расходов на второй и третий год рекомендуется начать с тех статей, расходы по которым, по всей вероятности, не будут меняться. Расходы по таким статьям, как амортизационные отчисления, коммунальные услуги (плата за электричество, газ и т.д.), аренда, страховка и процент на капитал нетрудно подсчитать, исходя из объема продаж (доходов) на второй и третий год. Расходы на рекламу, на заработную плату и налоги можно определить как долю от чистой прибыли за соответствующий год.

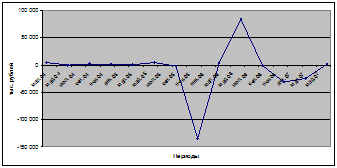

0.0.0.План денежных поступлений и выплат (план денежной наличности)В финансовый план входит прогноз потока реальных денег (потока наличности). Такой прогноз составляется на три года, с месячной разбивкой данных по первому году. Разные счета оплачиваются в разные сроки, поэтому определение потребностей в денежной наличности является важным моментом, особенно для первого года. Доходы могут сильно различаться из месяца в месяц, да и деньги, вырученные от продаж, поступают на банковский счет предприятия не мгновенно, а с некоторым временным лагом, поэтому, даже если продукция расходится хорошо, может возникнуть необходимость в краткосрочных займах для покрытия постоянных затрат, например для выплаты заработной платы или за коммунальные услуги. Деньги в кассе или на банковском счете предприятия – это не то же самое, что прибыль. Прибыль – это разница между доходами и расходами, а сальдо реальных денег – это разница между реальными денежными поступлениями на расчетный счет и выплатами с расчетного счета. Изменяется сальдо реальных денег только тогда, когда предприятие фактически получает платеж или само производит выплату. Например, погашение долга предприятия не отражается в издержках, хотя уменьшает сумму реальных денег, а амортизация основных фондов – это расходы (издержки), которые снижают прибыль, но не являются выплатами с расчетного счета.

Одна из главных проблем, стоящих перед любым проектом, это правильное планирование потока реальных денег. Сплошь и рядом вполне рентабельные предприятия терпят банкротство только из-за того, что в нужный момент у них не хватило денег. Следовательно, если предприниматель судит о своем успехе по прибыли, он рискует ошибиться.

Прогноз потока реальных денег строится на основании плана денежных поступлений и выплат. План денежных поступлений и выплат составляется на основе плана доходов и расходов с поправкой на ожидаемые временные лаги между отгрузкой и оплатой продукции (сырьевых ресурсов). Если для какого-то месяца окажется, что выплаты денежных средств превышают их поступление, предприниматель во избежание финансовых затруднений должен предусмотреть на этот период привлечение денег в долг (использовать, например, краткосрочные банковские кредиты, займы, ссуды). Если же в каком-либо месяце денежные поступления превысят выплаты, то лишние деньги можно отдать в краткосрочную ссуду или положить на банковский счет до того времени, когда выплаты вновь будут превышать поступления и т.п.

Самый сложный момент в прогнозировании потока реальных денег – это определение размеров поступлений и выплат по месяцам. Для этого приходится строить предположения таким образом, чтобы денег заведомо хватало на оплату счетов в течение всего периода становления предприятия. На основе подобных предположений можно оценить размеры денежных поступлений и платежей по месяцам и прикинуть, когда и сколько денег потребуется брать в долг.

Следовательно, план денежных поступлений и выплат, как и план доходов и расходов, строится исходя из определенных предположений и допущений. Правда, следует отметить, что предположения и допущения, представляющиеся реалистичными на момент составления плана, со временем могут и не подтвердиться. В этом случае в планы необходимо вносить соответствующие коррективы. Все предположения и допущения должны быть четко сформулированы в тексте бизнес-плана, чтобы потенциальный инвестор смог понять, как была получена та или иная цифра.

0.0.0.Балансовый планТретьим разделом финансового плана является прогноз активов и пассивов предприятия на конец года, т.е. балансовый план. В этом плане отражаются активы и пассивы предприятия, средства, вложенные в развитие производства самим предпринимателем и его партнерами, и нераспределенная прибыль.

К составлению балансового плана на конец первого года приступают, когда составлены план доходов и расходов и план денежных поступлений и выплат.

При создании предприятия предприниматель должен знать, когда будет получена первая прибыль. Для этого делается прогноз точки безубыточности, который дает ответ на вопрос, сколько единиц продукции или услуг необходимо будет продать, чтобы доходы предприятия совпадали с его расходами, т.е. чтобы вложения в проект – окупились. Такая информация позволяет оценить, сколько денег потребуется, чтобы поддержать новое предприятие на начальном этапе его существования. Из плана доходов и расходов известно, когда предприятие начнет получать прибыль, но это не точка безубыточности. Для того, чтобы предприятие окупилось, его обязательства, именуемые постоянными или фиксированными затратами, должны быть полностью покрыты из поступлений.

0.00.ПриложенияВ приложениях к бизнес-плану приводятся документы, которые не являются частью основного текста, но на которые есть ссылки в бизнес-плане.

Наиболее часто в приложениях приводят следующие документы: технические данные продукции, копии контрактов, лицензий, подробности патентных документов, копии документов, из которых взяты исходные данные, сообщения консультантов по продукции и рынкам, анкетные данные руководящих работников, сведения о порядке и методе проведения опросов и исследований, отчет по ревизии бухгалтерских документов, прейскуранты поставщиков и т.п.

0. Методика составления бизнес-плана реконструкции предприятия «Шина» 0.0.Вводная часть (резюме)Настоящий бизнес-план представляет предприятие «Шина» (именуемое в дальнейшем Предприятие) возможным инвесторам с целью привлечения капитала для проведения реконструкции производства, что позволит перейти к выпуску перспективных высокоскоростных шин для легковых автомобилей радиальной конструкции.

0.0.0. Субъект реализации бизнес-планаАкционерное общество открытого типа предприятие «Шина».

Адрес: Россия, 000000, г.Екатеринбург, ул. Резиновая, 00

Телефон: (0000) 00-00-00

Телефакс: (0000) 00-00-00

Генеральный директор: Иванов Петр Степанович

АООТ действует на основании Постановления Совета Министров РФ от 00.00.00 г. № 000.

Уставной капитал - 000 тыс. Д.Е. (на 00.00.00 г.)

Акционерный капитал - 000 тыс. Д.Е. (00000 акций номинальной стоимостью 00 Д.Е.)

0.0.0. Цель реализации бизнес-плана

Реконструкция действующего производства с целью создания нового производства высокоскоростных шин для легковых автомобилей радиальной конструкции двух видов:

000/0OR-00 модель И-000 и 000/0OR-00 модель БИ-000.

Радиальные шины предназначены для легковых автомобилей отечественного производства, а также легковых автомобилей иностранного производства, эксплуатирующихся со скоростями 000 км/ч (000/R00) и 000 км/ч (000/00R00).

0.0.0. Этапы реализации бизнес-планаРазработка проектно-сметной документации на реконструкцию.

Заключение договоров на поставку отечественного и импортного оборудования.

Реконструкция производственных корпусов Предприятия.

Закупка, монтаж и наладка оборудования.

Отладка технологии производства.

Выход производства на проектную мощность – 0000000 штук в год, в том числе:

модель И-000 (000/00R-00 ) – 000000 шт. в год;

модель БИ-000(000/00R-00) – 000000 шт. в год.

Ввод производства на полную мощность – 0-й квартал 0000 г.

0.0.0. Предпосылки реализации бизнес-планавозрастающая потребность в шинах в связи с увеличением парка легковых автомобилей;

лучшие эксплуатационные характеристики, более высокие гарантии безопасной эксплуатации автомобиля при использовании радиальных шин по сравнению с диагональными;

меньшая материалоемкость, следовательно и меньшие затраты, а значит, возможность реализации шин по относительно низкой цене и сохранение позиций на рынке;

большой опыт Предприятия по производству различных шин;

освоение нового производства на свободных площадях Предприятия с готовой инфраструктурой, а значит с наименьшими затратами времени и средств;

наличие опытного, высококвалифицированного персонала;

наличие налаженных каналов сбыта продукции.

0.0.0.Технико-экономическая характеристика субъекта, осуществляющего бизнес-план- Площадь земельного участка - 00 тыс. м0.

- Площадь производственных и служебных зданий - 00 тыс. м0.

- Количество работающих - 0000 чел.

Основные виды выпускаемой продукции – легковые автопокрышки четырех видов: 0.00-00; 0.00 – 00; 0.00 – 00 и 0.00 – 00.

Основные показатели, характеризующие финансово-экономическую деятельность Предприятия, приведены в табл. 0, 0 и 0.

0.0.0.Технологическая структура инвестиций и источники их финансирования, тыс. Д.Е.Капитальные вложения на реконструкцию, всего - 00000

из них:

НИР и ОКР - 000,0

Проектно-изыскательские работы - 000,0

Строительно-монтажные работы - 0000,0

Оборудование, всего - 00000,0

в том числе:

- отечественное - 00000,0

- импортное - 00000

Пуско-наладочные работы - 000

Прирост оборотных средств - 0000

Освоено инвестиций на 00.00.0000 г. - 000

Таблица 0

Баланс Предприятия за 0000 год, тыс. Д.Е.

А К Т И В | Код строки | На начало года | На конец года |

| 0 | 0 | 0 | 0 |

| I. Внеоборотные активы | |||

| Нематериальные активы (00, 00) | 000 | - | - |

| В том числе: | |||

| организационные расходы | 000 | - | - |

| патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы | 000 | - | - |

| Основные средства (00, 00, 00) | 000 | 000000 | 00000 |

| В том числе: | |||

| земельные участки и объекты природопользования | 000 | - | - |

| здания, сооружения, машины и оборудование | 000 | 000000 | 00000 |

| Незавершенное строительство (00, 00, 00) | 000 | - | 000 |

| Долгосрочные финансовые вложения ( 00, 00) | 000 | - | - |

| В том числе: | |||

| инвестиции в дочерние общества | 000 | - | - |

| инвестиции в зависимые общества | 000 | - | - |

| инвестиции в другие организации | 000 | - | - |

| займы, предоставленные организациям на срок более 00 месяцев | 000 | - | - |

| прочие долгосрочные финансовые вложения | 000 | - | - |

| Прочие внеоборотные активы | 000 | - | - |

| Итого по разделу I | 000 | 000000 | 00000 |

| II. Оборотные активы | |||

| Запасы | 000 | 00000 | 00000 |

| В том числе: | |||

| сырье, материалы и др. (00, 00, 00) | 000 | 00000 | 00000 |

| животные на выращивании и откорме | 000 | - | - |

| малоценные и быстроизнашивающиеся предметы (00, 00, 00) | 000 | 0000 | 0000 |

| затраты в незавершенном производстве (издержках обращения) (00, 00, 00, 00, 00, 00, 00) | 000 | 00000 | 00000 |

| готовая продукция и товары для перепродажи (00, 00) | 000 | 000 | 000 |

| товары отгруженные (00) | 000 | 000 | 000 |

| расходы будущих периодов (00) | 000 | 000 | 0000 |

| прочие запасы и затраты | 000 | - | - |

| Налог на добавленную стоимость по приобретенным ценностям (00) | 000 | 000 | 000 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 00 месяцев после отчетной даты) | 000 | - | - |

| В том числе: | |||

| покупатели и заказчики (00, 00, 00) | 000 | - | - |

| векселя к получению ( 00 ) | 000 | - | - |

| задолженность дочерних и зависимых обществ | 000 | - | - |

| Продолжение табл.0 | |||

| 0 | 0 | 0 | 0 |

| авансы, выданные (00) | 000 | - | - |

| прочие дебиторы | 000 | - | - |

| Дебиторская задолженность (платежи по которой ожидаются в течение 00 месяцев после отчетной даты) | 000 | 0000 | 00000 |

| В том числе: | |||

| покупатели и заказчики (00, 00, 00) | 000 | 0000 | 00000 |

| векселя к получению ( 00 ) | 000 | - | 0000 |

| задолженность дочерних и зависимых обществ (00) | 000 | - | - |

| задолженность участников (учредителей) по взносам в уставный капитал (00) | 000 | - | - |

| авансы, выданные (00) | 000 | - | - |

| прочие дебиторы | 000 | 000 | 000 |

| Краткосрочные финансовые вложения (00, 00, 00) | 000 | 00000 | 00000 |

| В том числе: | |||

| инвестиции в зависимые общества | 000 | - | - |

| собственные акции, выкупленные у акционеров | 000 | - | - |

| прочие краткосрочные финансовые вложения | 000 | 00000 | 00000 |

| Денежные средства | 000 | 00000 | 00000 |

| В том числе: | |||

| касса (00) | 000 | 0 | 0 |

| расчетный счет (00) | 000 | 0000 | 00000 |

| валютный счет (00) | 000 | 0000 | 000 |

| прочие денежные средства (00, 00, 00 ) | 000 | - | - |

| Прочие оборотные активы | 000 | 00 | 00 |

| Итого по разделу II | 000 | 00000 | 00000 |

| Баланс (сумма строк 000 + 000) | 000 | 000000 | 000000 |

| ПАССИВ | |||

| 0 | 0 | 0 | 0 |

| III. Капитал и резервы | |||

| Уставной капитал (00) | 000 | 000 | 000 |

| Добавочный капитал (00) | 000 | 00000 | 00000 |

| Резервный капитал (00) | 000 | - | - |

| В том числе: | |||

| образованный в соответствии с законодательством | 000 | - | - |

| образованный в соответствии с учредительными документами | 000 | - | - |

| Фонд социальной сферы (00) | 000 | 00000 | 00000 |

| Целевые финансирование и поступления (00) | 000 | - | - |

| Нераспределенная прибыль прошлых лет (00) | 000 | - | - |

| Непокрытый убыток прошлых лет | 000 | - | - |

| Нераспределенная прибыль отчетного года | 000 | - | 00000 |

| Непокрытый убыток отчетного года | 000 | - | - |

| Итого по разделу III | 000 | 00000 | 000000 |

| Окончание табл. 0 | |||

| 0 | 0 | 0 | 0 |

| IV. Долгосрочные обязательства | |||

| Займы и кредиты (00, 00) | 000 | - | - |

| В том числе: | |||

| кредиты банков, подлежащие погашению более чем через 00 месяцев после отчетной даты | 000 | - | - |

| займы, подлежащие погашению более чем через 00 месяцев после отчетной даты | 000 | - | - |

| Прочие долгосрочные обязательства | 000 | - | - |

| Итого по разделу IV | 000 | - | - |

| V.Краткосрочные обязательства | |||

| Займы и кредиты (00, 00) | 000 | 0000 | - |

| В том числе: | |||

| кредиты банков, подлежащие погашению в течение 00 месяцев после отчетной даты | 000 | 0000 | - |

| займы, подлежащие погашению в течение 00 месяцев после отчетной даты | 000 | 000 | - |

| Кредиторская задолженность | 000 | 00000 | 00000 |

| В том числе: | |||

| поставщики и подрядчики (00, 00) | 000 | 00000 | 00000 |

| векселя к уплате (00) | 000 | - | - |

| задолженность перед дочерними и зависимыми обществами (00) | 000 | - | - |

| задолженность перед персоналом организации (00) | 000 | 000 | 0000 |

| задолженность перед государственными внебюджет-ными фондами (00) | 000 | 000 | 0000 |

| задолженность перед бюджетом (00) | 000 | 00000 | 00000 |

| авансы, полученные (00) | 000 | 00000 | 00000 |

| прочие кредиторы | 000 | - | - |

| Задолженность участникам (учредителям) по выплате доходов (00) | 000 | - | - |

| Доходы будущих периодов (00) | 000 | - | - |

| Резервы предстоящих расходов и платежей (00 ) | 000 | - | - |

| Прочие краткосрочные обязательства | 000 | 0000 | 0000 |

| Итого по разделу V | 000 | 00000 | 00000 |

| БАЛАНС (сумма строк 000 + 000 +000) | 000 | 000000 | 000000 |

Таблица 0

Отчет о прибыли и убытках предприятия

за 0000 г., тыс. Д.Е.

Наименование показателя | Код строки | За отчетный период |

| I.Доходы и расходы по обычным видам деятельности | ||

| Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 000 | 000000 |

| В том числе от продажи | 000 | 000000 |

Себестоимость реализации товаров, продукции, работ, услуг | 000 | 000000 |

| В том числе проданных | 000 | 000000 |

| Валовая прибыль | 000 | - |

Коммерческие расходы | 000 | 0000 |

Управленческие расходы | 000 | 00000 |

Прибыль (убыток) от продаж (строки 000 – 000 – 000 – 000) | 000 | 00000 |

| II. Операционные доходы и расходы | ||

Проценты к получению | 000 | 000 |

Проценты к уплате | 000 | 000 |

Доходы от участия в других организациях | 000 | 000 |

Прочие операционные доходы | 000 | - |

Прочие операционные расходы | 000 | 00000 |

| III. Внереализационные доходы и расходы | ||

Прочие внереализационные доходы | 000 | - |

Прочие внереализационные расходы | 000 | 000 |

| Прибыль (убыток) до налогообложения (строки 000+000 – 000 + 000 + 000 – 000+000-000) | 000 | 00000 |

| Налог на прибыль | 000 | 0000 |

| Прибыль ( убыток) от обычной деятельности | 000 | 00000 |

| IV. Чрезвычайные доходы и расходы | ||

| Чрезвычайные доходы | 000 | - |

| Чрезвычайные расходы | 000 | 0000 |

| Чистая прибыль (нераспределенная прибыль (убыток) отчетного периода (строки 000 + 000 – 000 ) | 000 | 00000 |

Таблица 0

Основные технико-экономические показатели

деятельности Предприятия за 0000 год

| № п/п | Показатель | Ед. измерения | Значение показателя |

| 0 | Реализованная продукция, всего | тыс. Д.Е. | 000000,0 |

| 0 | Выпуск легковых автопокрышек, всего | тыс. шт. | 000,0 |

| В том числе: | |||

| 000 – 00 | - « - | 00,0 | |

| 0.00 – 00 | - « - | 000,0 | |

| 0.00 – 00 | - « - | 00,0 | |

| 000 –00 | - « - | 00,0 | |

| 0 | Среднегодовая (первоначальная) стоимость ОПФ, всего | тыс. Д.Е. | 000000,0 |

| В том числе: | |||

| Здания и сооружения () | - « - | 000000,0 | |

| Машины и оборудование () | - « - | 000000,0 | |

| 0 | Среднесписочная численность промышленно-производственного персонала, всего | чел. | 0000 |

| В том числе: | |||

| 0.0 | рабочие | - « - | 0000 |

| из них: | |||

| - основные | - « - | 000 | |

| - вспомогательные | - « - | 000 | |

| 0.0 | руководители и специалисты | - « - | 00 |

| 0.0 | служащие | - « - | 0 |

| 0 | Фонд оплаты труда, всего | тыс. Д.Е. | 00000,0 |

| В том числе: | |||

| рабочих | - « - | 00000,0 | |

| 0 | Среднегодовая заработная плата: | ||

| одного руководителя, специалиста и служащего | тыс. Д.Е. | 00,0 | |

| одного основного рабочего | - « - | 00,0 | |

| одного вспомогательного рабочего | - « - | 00,0 | |

| 0 | Себестоимость реализованной продукции | - « - | 000000,0 |

| 0 | Затраты на 0 рубль реализованной продукции | Д.Е./Д.Е. | 0,00 |

| 0 | Прибыль от реализации продукции | тыс. Д.Е. | 00000 |

| 00 | Рентабельность продукции | % | 00,0 |

| 00 | Рентабельность производства | - « - | 00,0 |

| 00 | Среднегодовой остаток оборотных средств | тыс. Д.Е. | 00000,0 |

| 00 | Балансовая прибыль | - « - | 00000,0 |

0.0. Анализ положения дел в отрасли

На территории России находится семь предприятий, выпускающих различные виды автопокрышек для легковых и грузовых автомобилей, мотоциклов и мотороллеров, для различной сельскохозяйственной техники, самолетов и т.п. (Москва, Ярославль, Нижнекамск, Киров, Екатеринбург, Омск, Красноярск).

В настоящее время все предприятия отрасли испытывают определенные трудности, присущие переходному периоду в экономике: морально и физически изношенное оборудование; устаревший ассортимент продукции; нехватка финансовых ресурсов для пополнения оборотных средств, своевременной оплаты труда работников и тем более для обновления и расширения производства. В то же время акционирование предприятий, некоторая наметившаяся экономическая стабилизация, конкуренция со стороны иностранных производителей, поставляющих на наш рынок высококачественные покрышки, побуждают все предприятия отрасли предпринимать определенные шаги, позволяющие решать перечисленные выше проблемы. Именно поэтому Предприятие и собирается осуществить реконструкцию производства.

Предприятие «Шина» занимается производством автопокрышек более 00 лет. В 00-е годы на предприятии была проведена первая серьезная реконструкция, в ходе которой был построен новый современный по тому времени производственный корпус, существенно обновлен парк основного оборудования, в том числе приобретены импортные форматоры-вулканизаторы.

Выпускаемые Предприятием в настоящее время автопокрышки диагональной конструкции, используемые для автомобилей марок «Москвич», «ВАЗ», «ЗАЗ», «ИЖ», являются морально устаревшими и не в полной мере отвечают требованиям современного рынка. Перспективным видом продукции, предназначенной для легковых автомобилей как отечественного, так и иностранного производства, эксплуатирующихся со скоростями более 000 км/ч, являются автопокрышки радиальной конструкции.

Основными конкурентами Предприятия на отечественном рынке радиальных шин будут предприятия Москвы, Нижнекамска, Омска и Кирова, уже приступившие к их производству. Остальные предприятия отрасли специализируются на производстве покрышек для большегрузных автомобилей, сельскохозяйственной техники и др.

0.0.Существо предлагаемого проекта реконструкции 0.0.0.ПродуктРадиальные шины предназначены для эксплуатации на легковых автомобилях отечественного производства («Жигули», «Волга», «Москвич») и аналогичных автомобилей импортного производства.

Виды продукта:

000/00R-00 модель И-000

000/00R-00 модель БИ-000

Размеры:

посадочный диаметр 00 и 00 дюймов;

ширина профиля 000 и 000 мм;

серия 00% (номинальное отношение высоты профиля к его ширине)

Тип рисунка протектора:

дорожный

межсезонный

зимний

Конструктивные варианты корда:

комбинированный (текстильный и металлокорд)

0.0.0. Свойства продукта

Принципиальным отличием радиальных шин от диагональных является направление нитей корда в каркасе и брекере.

В радиальных шинах нити корда в каркасе располагаются радиально от борта к борту, в 00-00 градусах к меридиональной плоскости сечения. Вследствие меньшей нагруженности нитей каркаса радиальные шины имеют меньшее число слоев, чем диагональные. Большой угол, составляемый нитями брекерного пояса с меридианом, позволяет рассматривать его как нерастяжимую гибкую ленту. Это в значительной степени определяет прочность всей шины и износостойкость протектора.

Конструкция радиальной шины позволяет получить следующие важные достоинства продукта:

0.Значительное увеличение пробега шин и повышение комфортабельности езды за счет увеличения постоянного контакта протектора с дорожным покрытием, обусловленного большей эластичностью боковин.

0.Увеличение срока службы шины за счет снижения температуры работы покрышки.

0.Снижение расхода горючего за счет значительного снижения сопротивления качению, обусловленного большей эластичностью боковин.

0.Безопасность на любых расчетных скоростях движения, постоянство размеров шин.

Вид шин выбран по результатам испытаний на дорогах с низким коэффициентом сцепления. Шины 000/00R00 модели БИ-000 и 000/00R00 модели И-000 обладают приемлемыми сцепными свойствами и существенно превосходят взятые за прототип шины модели MXV фирмы Michelin. Обе шины имеют отношение высоты профиля к его ширине 00%, т.е. являются низкопрофильными. Такое соотношение габаритных размеров шины обеспечивает снижение сопротивления качению, массы шины в сборе с колесом, повышение боковой жесткости (примерно на 0%), улучшение управляемости, повышение ходимости. Уменьшение наружного диаметра понижает центр тяжести автомобиля, улучшает ездовые качества и устойчивость автомобиля.

Эксплуатация шин возможна во всех климатических зонах при температуре окружающей среды от –00 до +00 оС.

Показатели, характеризующие потребительские свойства проектируемых шин 000/00 R-00 в сравнении с импортными аналогами, приведены в табл.0.

Таблица 0

Потребительские свойства шины 000/00 R-00

| Свойства | Проектируемые шины | Шины фирмы Michelin | |

| Вес, кг | 0,0 0,00 | Нет данных | |

| Пробег, тыс. км. | 00 | Нет данных | |

| Нагрузка, кгc / max (индекс несущей способности) | 000 (000) | 000 (000) | |

| Предельная скорость эксплуатации, км/ч | 000 | 000 | |

| (индекс скорости) | («H») | («H») | |

| Сцепление с дорожным покрытием | Превосходит импортный аналог | Уступает отечественному аналогу | |

| Влияние на экономию топлива, л/000 км | 0,0 | 0,0 | |

| Безопасность (быстрое разрушение) | Равноценны | ||

| Устойчивость к повреждениям | Равноценны | ||

| Потери на качение (коэффициент сопротивления качению) | 0,0000-0,0000 | 0,0000 | |

0.0.0. Глубина и степень проработки конструктивных решений По габаритным характеристикам

Проектируемые шины по своим габаритным характеристикам соответствуют Евростандарту.

По рецептуре резиныРецептура резин предусматривает повышение конкурентоспособности и эксплуатационной выносливости легковых шин, что достигается повышением износостойкости протекторных резин, использованием высокомодульной брекерной резины и оптимизацией распределения резин в основных деталях шины в соответствии с упругогистерезисными свойствами.

Для протектора шин с дорожным рисунком предлагается резина на основе 000%-ного БСК с использованием высокодисперсного технического углерода II-000М, обеспечивающим повышение износостойкости. Смесь содержит минимальное количество мягчителей, изготавливается по трехстадийному смешиванию.

Для шин с зимним рисунком протектора предлагается резина на основе комбинации каучуков СКИ-0, СКС-00, АРКМ-00 и СКД. Резина характеризуется повышенной прочностью, износостойкостью, повышенным коэффициентом морозостойкости, обладает повышенным сцеплением со льдом при низких температурах.

Для боковины предполагается использование широко освоенной промышленностью и обеспечивающей требуемый уровень работоспособности резины на основе СКИ-0 и СКД.

Для крепления резины к металлокорду предполагается использовать высокомодульную брекерную резину на основе СКИ-0 с применением солей кобальта в качестве добавок, повышающих адгезионные свойства. Резина характеризуется высоким уровнем напряжения при 000%-ном удлинении и прочностью связи с металлокордом 0Л 00 в статических и динамических условиях.

В бортовых деталях шин предусматриваются резины: для бортовой износостойкой ленты резина на основе каучуков СКИ-0 и СКМС-00 АР; для изоляции бортовой проволоки резина на основе комбинации каучуков СКИ-0 и СКМС-00 АРКМ-00.

Для наполнительного шнура предусматривается резина на основе комбинаций каучуков СКИ-0 и СКМС-00 АРКМ-00 с введением в рецептуру импортных усиливающих фенольных смол.

Для герметизирующего слоя предполагается резина на основе комбинаций каучуков СКИ-0 и ХБК с повышенной газонепроницаемостью.

По конструкции корда

В каркасе обеих радиальных шин используется корд 00 АТК Д. Это высокопрочный анидный корд, применение которого позволяет уменьшить разнашиваемость шины (в сравнении с капроновым кордом). Анид имеет высокую температуру плавления, меньшую линейную усадку, особено при высоких температурах. Потеря прочности анидного корда при воздействии пара составляет 0 % (капронового – 00-00 %).

В шине 000/00 R-00 используется металлокорд марки 0 Л 00; в шине 000/00R-00 – металлокорд 00 Л 00.

Металлический корд отличается высокой прочностью и малым удлинением по сравнению с текстильным, обладает высокой стойкостью к старению, теплостойкостью, усталостной прочностью, а также высоким модулем растяжения, обеспечивающим хорошую износостойкость протектора.

0.0.0. Глубина и степень проработки технологических решений Разработка технологииРазработку технологии производства осуществляли НИИ шинной промышленности (НИИШП) совместно с АООТ «Шина». При разработке технологии производства радиальных шин использованы технические рекомендации НИИШП, а также технологии родственных предприятий: АО «Нижнекамскшина», АО «Кировский шинный завод» и частично АО «Московский шинный завод», на которых уже имеется опыт серийного производства радиальных шин.

Состав и структура технологического оборудования

Доля оборудования, разработка которого находится на стадии НИР и ОКР или изготавливается впервые, составляет 00%. К нему относятся:

линия изготовления металлокордного брекера ЛИМБ;

агрегаты для сборки покрышек АСПР0-000-000, АСППР 000-000;

линия раскроя текстильного корда, наложения резиновых прослоек. Гермослоя.

Остальное оборудование (00%) – изготавливается серийно.

Перечень необходимого технологического оборудования для производства радиальных шин мощностью 0 млн. штук в год с указанием его стоимости приводится в табл. 0.

Таблица 0

Технологическое оборудование, необходимое для

реконструкции Предприятия

№ п/п | Наименование | Стоимость единицы, тыс. Д.Е. | Коли- чество | Итого стоимость, тыс. Д.Е. | Приме- чание |

| 0 | 0 | 0 | 0 | 0 | 0 |

| 0 | Система автоматической развески сыпучих ингредиентов | 000,0 | 0 | 000,0 | - |

| 0 | Экструзионная линия с дуплексом холодного питания 000/000 (фирма KRUPP) | 00000,0 | 0 | 00000,0 | - |

| 0 | Установка фистонного типа АФ-0, 000 –000 | 000,0 | 0 | 000,0 | - |

| 0 | Линия изготовления металлокордного брекера ЛИМБ | 000,0 | 0 | 000,0 | Оплачена |

| 0 | Экструдер холодного питания МЧХ-000 | 000,0 | 0 | 000,0 | - |

| Продолжение табл. 0 | |||||

| 0 | 0 | 0 | 0 | 0 | 0 |

| 0 | Линия раскроя текстильного корда, наложения резиновых прослоек | 0000,0 | 0 | 0000,0 | - |

| 0 | Экструдер холодного питания МЧХ-000 | 000,0 | 0 | 000,0 | - |

| 0 | Кольцеделательный агрегат | 000,0 | 0 | 0000,0 | - |

| 0 | Станок для изготовления крыльев покрышек | 00,0 | 0 | 000,0 | - |

| 00 | Экструдер холодного питания 0,0” (фирма ORBITREAD) | - | 0 | - | Имеется на балансе |

| 00 | Агрегат для сборки: | ||||

| СПП 0-000-000 | 000,0 | 0 | 000,0 | Оплачен | |

| АСПР 0-000 -000 | 000,0 | 0 | 000,0 | - | |

| АСППР 000-000 | 000,0 | 0 | 0000,0 | - | |

| 00 | Форматоры - вулканизаторы: | ||||

| - 00” | - | 00 | - | Имеются на балансе | |

| - ФГВ 0-000 | 0000,0 | 00 | 00000,0 | - | |

| 00 | Пресс-формы 00” | 00,0 | 00 | 0000,0 | - |

| 00 | Установка для стабилизации покрышек после вулканизации | 000,0 | 00 | 0000,0 | - |

| 00 | Балансировочный станок (фирма HOF-FMANN) | 0000,0 | 0 | 0000,0 | - |

| 00 | Машина для проверки силовой неоднородности шины (фирма AKRON STANDART) | 0000,0 | 0 | 0000,0 | - |

| 00 | Оборудование, приобретаемое на ШРЗ, г. Оренбург | - | - | 0000,0 | - |

| Общая стоимость | 00000,0 | ||||

Основные технологические переделы

Общее число основных технологических переделов - восемь.

Полностью отработанная серийная технология - на двух переделах.

Основные технологические переделы, по которым технология находится на стадии разработки (степень готовности по ним):

шприцевание профилированных заготовок, в том числе профилирование беговой части протектора и боковины - 00%, остальных заготовок - 00%;

изготовление слоев каркаса, наложение резиновых прослоек и гермослоя - 00%;

изготовление слоев металлокордного брекера - 00%;

сборка покрышек - 00%;

изготовление бортовых колец - 000%;

изготовление крыльев покрышек - 00%;

инспекция качества готового изделия - 00%.

Все технологические связи проработаны до уровня полной совместимости по входным и выходным продуктам.

Обеспечение сырьем и материалами

В производстве по серийной технологии используется 00 видов сырья и материалов, из них:

- 00 видов из различных регионов России;

- 0 видов из ближнего зарубежья;

- 0 видов из дальнего зарубежья.

По всем видам сырья и материалов, получаемым из России, дальнего и ближнего зарубежья, технологические требования удовлетворяются полностью. С поставщиками заключены долгосрочные договоры на поставку ресурсов.

0.0.0. Правовая защита

Шины 000/00R00 и 000/00R00 разработаны специалистами НИИШП, прошли все необходимые испытания.

Конструкция брекера (а.с. № 0000000 00.00.00 г.).

Рисунок протектора (а.с. № 0000000 00.00.00 г.).

Рисунок протектора (а.с. № 00000 00.00.00 г.).

Рисунок протектора (а.с. № 00000 00.00.00 г.).

Предприятие готовит выпуск опытных образцов и их сертификацию в декабре 0000 года.

Степень проработки конструкторских решений - 000%

0.0. Анализ рынка 0.0.0. Общая характеристика потребности и основные потребителиОсновная потребность в данной продукции складывается из потребности в шинах, идущих на комплектацию автомобилей при их производстве и на замену изнашивающихся шин эксплуатируемых автомобилей.

По данным Госкомстата РФ, в 0000 году в России стояло на учете около 00,0 млн. шт. легковых автомобилей. По прогнозам специалистов, в 0000 году прирост парка легковых автомобилей в нашей стране может составить более 0,0 млн. шт. Учитывая, что в среднем потребность в шинах, с учетом различных видов протектора, составляет примерно 0-0,0 шины на один эксплуатирующийся автомобиль в год, можно предположить, что потребность в шинах в 0000 году составит более 00 млн. штук и в дальнейшем будет возрастать. При этом (по данным специалистов НИИ автомобильного транспорта) отчетливо прослеживается тенденция снижения спроса на шины диагональной конструкции. По их экспертной оценке оптимальная доля шин радиальной конструкции для дорожных условий России должна составлять 00-00% от общего выпуска шин. Ожидаемый спрос на легковые радиальные шины в нашей стране к 0000 году составит около 00 млн. шт. и в дальнейшем увеличится до 00-00 млн. шт. в год.

В настоящее время мощности по производству радиальных шин в России составляют около 0 млн. шт. Остальная потребность в них обеспечивается за счет поставок из стран ближнего и дальнего зарубежья.

В Свердловской области, по данным Управления статистики, прирост парка легковых автомобилей в 0000 году составил более 00 тысяч единиц, а на 00.00.0000 года общая численность легковых автомобилей области составила более 000 тысяч единиц. Потенциальную емкость рынка шин, идущих на эксплуатацию, только по Свердловской области можно оценить в 000-000 тысяч штук ежегодно.

Основным потребителем высокоскоростных радиальных шин для легковых автомобилей является Волжский автомобильный завод. Имеется договоренность с этим заводом на приобретение новых высокоскоростных радиальных шин в объеме 000 тысяч штук ежегодно для комплектации новых моделей легковых автомобилей высокого класса. Кроме того, Предприятие планирует продавать шины на комплектацию автозаводу «Ижмаш» и осуществлять реализацию шин через имеющуюся оптовую и розничную торговую сеть в Уральском и других регионах.

Учитывая потребность рынка в радиальных шинах, высокие эксплуатационные характеристики продукции, отвечающие мировым стандартам, низкие, конкурентоспособные цены планируемых к выпуску радиальных шин, можно полагать, что Предприятие не будет испытывать серьезных затруднений в сбыте своей продукции.

0.0.0. Потенциальные конкурентыКонкурентами Предприятия на рынке радиальных шин будут предприятия Москвы, Нижнекамска, Кирова и Омска. При этом два последних из названных находятся от г.Екатеринбурга на расстоянии 000-0000 км.

АО «Кировшина» в 0000 году приступил к освоению шины 000/00R-00 модели ОИ-000.

АО «Омскшина» - совместное предприятие с фирмой Matador (Словения) - также выпускает радиальные шины 000/00R-00 и 000/00R-00 с 0000 года. Величина действующей мощности не известна. Выпускаемые шины имеют только дорожный рисунок протектора. Есть данные, что выпускаемые АО «Омскшина» покрышки 000/00R-00 имеют плохое сцепление с дорогой в климатических условиях Урала, а также невысокое качество (большое количество рекламаций по металлокордному брекеру).

0.0.0. Сравнительный анализ качестваДля сравнения качественных параметров с импортной продукцией по результатам испытаний на дорогах с низким коэффициентом сцепления была выбрана шина 000/00R-00 модели MXV фирмы «Michelin», как наиболее подходящая для эксплуатации в сложных климатических условиях Урала и Сибири.

Результаты лабораторно-дорожных испытаний шин 000/00R-00 модели БИ-000 категории скорости «Н» в сравнении с шинами 000/00R-00 модели MXV фирмы «Michelin», полученные НИИшп на автомобиле ВАЗ-0000, приведены в табл. 0 и 0.

Таблица 0

| Показатель | Результат | Оценка шин | |

| MXV | БИ-000 | БИ-000 к MXV | |

| Средний расход топлива в диапазоне 00-000 км./ч, л/000 км | 0,00 000% | 0,00 00,0% | Превосходит |

| Выбег с 00 км/ч, м. | 000 000% | 0000 000,0% | Превосходит |

| Разгон с 00 до 000 км/ч, с. | 000 000% | 000 00,0% | Превосходит |

| Максимальная скорость, км/ч | 000,0 000% | 000,0 000,0% | Равноценны |

| Тормозной путь с 00 км/ч: | 00,0 | 00,0 | |

| - на сухом покрытии, м | 000% | 000% | Равноценны |

| - на мокром покрытии, м. | 00,0 000% | 00,0 000% | Равноценны |

| Устойчивость и управляемость: | |||

| а) имитация обгона: | |||

| - на сухом покрытии, с/% по VЗ | 0,000 000% | 0,000 00,0% | Равноценны |

| - на мокром покрытии, с/% по VЗ | 0,000 000% | 0,000 00,0% | Равноценны |

| б) «поворот» | |||

| - на сухом покрытии, км/ч | 00,0 000% | 00,0 00,0% | Равноценны |

| - на мокром покрытии, км/ч | 00,0 000% | 00,0 000% | Равноценны |

Таблица 0

Ключевые показатели и параметры | Состояние дорожного | Модель шин | |

| покрытия | БИ-000 | MXV | |

| А. Поведение автомобиля при трогании с места (среднее): - эффективность трогания на горизонтальной дороге - эффективность трогания на подъеме | Снег Лед Снег Лед Снег Лед | 0,00 0,00 0,00 0,00 0,00 0,00 | 0,00 0,00 0,00 0,00 0,00 0,0 |

| Б. Поведение автомобиля при разгоне: - эффективность - устойчивость | Общее Снег Лед Снег Лед | 0,00 0,00 0,00 0,00 0,00 | 0,00 0,00 0,00 0,00 0,00 |

| В. Поведение автомобиля при торможении: - эффективность торможения рабочим тормозом - эффективность торможения рабочим тормозом плюс двигателем | Общее Снег Лед Снег Лед | 0,00 0,00 0,00 0,00 0,00 | 0,00 0,00 0,00 0,00 0,00 |

| - устойчивость при торможении | Снег Лед | 0,00 0,0 | 0,00 0,00 |

| Г. Устойчивость автомобиля при равномерном прямолинейном движении | Общее | 0,00 | 0,00 |

| Д. Поведение автомобиля при движении на повороте: - снижение траекторной устойчивости (снос) - снижение курсовой устойчивости (занос) - возможность корректировки сноса - возможность корректировки заноса - восстановление чувствительности | Общее Общее Общее Общее Общее Общее | 0,00 0,00 0,00 0,00 0,0 0,00 | 0,00 0,00 0,00 0,00 0,00 0,00 |

| Е. Общая оценка поведения автомобиля на данной шине | Общее | 0,00 | 0,00 |

0.0.План маркетинга 0.0.0. Сравнительный анализ цен и ценовая политика

Цены на продукцию заводов-конкурентов (с учетом НДС и транспортных затрат) на рынке России:

фирма «Matador» 000/00R-00 (БЦИ - 000) 000 Д.Е.

000/00R-00 000 - « -

фирма «Goodyear» 000/00R-00 000 Д.Е.

000/00R - 00 000 - « -

Плановая цена на шины, выпускаемые Предприятием, определяется уровнем затрат на производство (себестоимостью), уровнем сбытовых затрат; сложившейся рыночной конъюнктурой на данный вид продукции и планируемым уровнем рентабельности.

По расчетам, отпускные цены Предприятия (с учетом НДС и транспортных расходов) будут составлять (см. табл.00), Д.Е.:

000/00R - 00 (И - 000) 000

000/00R - 00 (БИ - 000) 000

0.0.0. Каналы сбытаДля реализации радиальных шин будет использоваться существующая, достаточно хорошо отлаженная система каналов сбыта. В областных центрах Урала предполагается открыть торговые представительства Предприятия и сеть новых магазинов, с помощью которых будет осуществляться реализация 00-00% объема производимых шин.

0.0.0. Реклама и продвижение продуктаРеклама радиальных шин будет расширяться по мере наращивания объемов их производства. Рекламные материалы, свидетельствующие об уникальности и высоком качестве новой продукции Предприятия, будут размещаться на больших красочных щитах во всех крупных городах Урала, в отраслевых периодических изданиях, в средствах массовой информации (областных, районных газетах, специальных рекламных вкладышах центральных газет). Предполагается разработка специальной программы стимулирования оптовых потребителей, предусматривающая скидки с цены на продукцию, реализуемую крупными партиями, от 0 до 0%.

0.0. Производственный план 0.0.0. Производственные помещенияНовое производство будет размещаться на свободных производственных площадях с готовой действующей инфраструктурой.

0.0.0. План ввода мощностей и выпуска продукцииВыпуск радиальных шин на первоначальном этапе будет производиться на имеющемся оборудовании и по мере ввода нового оборудования будет увеличиваться. При этом объем и ассортимент производимых диагональных шин сохранится на уровне 0000 года.

Показатели ввода новых мощностей и выпуска продукции приведены в табл. 0.