Навигация

Прибыль государственных и муниципальных унитарных предприятий. Планирование и направления использования

57545

знаков

2

таблицы

2

изображения

Министерство Образования РФ

Хабаровский Государственный Технический Университет

Кафедра: «ФК и БУ»

КУРСОВАЯ РАБОТА

Тема: «Прибыль государственных и муниципальных унитарных предприятий. Планирование и направления использования»

По дисциплине: «Финансы казенных и муниципальных предприятий»

Работа принята на проверку Работу выполнил: студент

__________________________ гр. ФК-91 (п) Джунусов Р.Д.

Оценка:___________________ № зачетной книжки 988010

Дата:_____________________ Работу проверил:

Роспись:__________________ преподаватель Фролова Е.В.

Хабаровск – 2001 г.

РецензияСодержание

стр Введение…………………………………………………………………………... 21.Прибыль – сущность, значение, виды………………………………….. 3

2.Планирование получения прибыли государственных и муниципальных унитарных предприятий…………………………………………………………. 5

2.1.Планирование производства товаров, работ, услуг………….. 9

2.2.Планирование маркетинга……………………………………... 12

3.Использование прибыли государственных и муниципальных унитарных предприятий……………………………………………………………………… 16

3.1.Формирование прибыли……………………………………….. 18

3.2.Отчисления собственнику……………………………………... 20

3.3.Отчисления на собственное развитие………………………… 22

Заключение………………………………………………………………………. 31

Список использованных источников…………………………………………… 32

ВведениеВ курсовой работе ставится цель рассмотреть теоретические аспекты планирования, формирования и использования прибыли на государственных и муниципальных унитарных предприятиях. На этапе планирования указать планирование производства и сбыта, на этапе использования определить направления распределения денежных средств.

Актуальность данной темы состоит в сегодняшнем неправильном, на мой взгляд, порядке распределения прибыли на государственных предприятиях после её корректировки и уплаты налогов.

Задачи курсовой работы:

- Рассмотреть экономическое содержание понятия «прибыль», виды прибыли и их состав;

- Показать порядок планирования получения прибыли, а именно планирование производства товаров, работ, услуг и планирование маркетинга, т.е. составление финансовых планов и сбыт продукции;

- Разобраться в использовании прибыли, т.е. в порядке и размерах отчислений на собственное развитие и собственнику государственного или муниципального унитарного предприятия.

1. Прибыль – сущность, значение, виды

В народнохозяйственной практике и экономической литературе денежными накоплениями называют чистый доход общества, реализуемый в денежной форме на предприятиях сферы материального производства.

Чистый доход — это категория производства, связанная с процессом деления труда на необходимый и прибавочный. Прибавочный продукт – это продукт, созданный трудом людей на предприятиях, который выступает как чистый доход общества. В любом общественном производстве, подчеркивал К. Маркс, труд всегда делится на две части – необходимый и прибавочный труд, продукт которого всегда служит удовлетворению общих общественных потребностей. Прибавочный продукт выступает в двух формах: натурально-вещественной (в виде определенной массы потребительных стоимостей) и стоимости. В условиях товарно-денежных отношений стоимость прибавочного продукта (чистый доход общества) реализуется в денежной форме и обособляется в самостоятельную категорию – денежные накопления. Денежные накопления реализуются в виде прибыли, акцизов, налога на добавленную стоимость, отчислений на социальные и медицинские страхования и прочих. Большая часть денежных накоплений реализуется в форме прибыли.

По экономическому содержанию прибыль есть денежное выражение части стоимости прибавочного продукта. Как финансовая категория прибыль выполняет функции: воспроизводственную, стимулирующую и контрольную. При осуществлении воспроизводственной функции она является одним из основных источников финансирования расширенного воспроизводства, при выполнении стимулирующей функции – источником образования поощрительных фондов и социального развития коллектива предприятия. Через контрольную функцию она показывает результативность хозяйственной деятельности предприятия. Таким образом, прибыль является важнейшей финансовой категорией, отражающей финансовый результат хозяйственной деятельности.

Виды прибыли и их состав. Принято выделять следующие виды прибыли.

1. Балансовая прибыль состоит из прибыли от реализации, доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

2. Валовая прибыль представляет собой сумму прибыли (убытка) от реализации продукции (работ, услуг), основных фондов, иного имущества предприятия и доходов от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

3. Прибыль от реализации состоит из прибыли от реализации товарной продукции (работ, услуг промышленного характера), из прибыли от прочей реализации (работ, услуг непромышленного характера), покупной продукции, материалов.

4. Прибыль от реализации основных фондов и иного имущества предприятия определяется как разница между продажной ценой и первоначальной, или остаточной стоимостью этих видов имущества, увеличенной на индекс инфляции.

5. Внереализационные доходы и расходы – доходы от долевого участия в совместном предприятии, от сдачи имущества в аренду, дивиденды по акциям, облигациям и другим ценным бумагам, принадлежащим предприятию, другие доходы и расходы от операций, не связанных с производством и реализацией продукции, включая суммы, полученные и уплаченные в виде экономических санкций и возмещения убытка. Реализация части денежных накоплений в форме прибыли связана с хозрасчетным методом ведения хозяйства и обособленностью предприятия. Собственно, происходит обособление части денежных накоплений в виде прибыли предприятия как результата его хозяйственной деятельности, выражающего доходность предприятия. В отличие от других форм реализации денежных накоплений темпы роста прибыли зависят не только от эффективности затрат живого труда, но и от размера экономии овеществленного труда. Улучшение использования производственных фондов, сырья, материалов, топлива, энергии означает увеличение прибыли за счет снижения себестоимости продукции. Прибыль является одним из основных финансовых ресурсов предприятия для осуществления затрат по расширенному воспроизводству и социальному развитию./11/

2. Планирование получения прибыли ГМУПВ организационно-правовой структуре предпринимательства видное место принадлежит государственным и муниципальным унитарным предприятиям./11/

В соответствии с ГК РФ унитарным предприятием признается коммерческая организация, не наделенная правом собственности на закрепленное за ней собственником имущество. Имущество унитарного предприятия является неделимым и не может быть распределено по вкладам (долям, паям), в том числе между работниками предприятия./1,2/

Государственные и муниципальные унитарные предприятия это звенья хозяйственной системы, объективно обусловленные достигнутым уровнем обобществления производства. В структуре административно-командной экономики государственные предприятия занимали место главного и ведущего звена хозяйственной системы; в рыночной же экономике, им предстоит занять место равноправного субъекта в совокупности хозяйствующих образований, действующих на коммерческих принципах. Государственные и муниципальные предприятия - это такие производственные образования, которые создаются государством и органами местного самоуправления, наделяются ими необходимыми средствами и на коммерческих принципах действуют в соответствии с теми целями и задачами, которые для них определяют учредители. В унитарной форме могут создаваться только государственные и муниципальные предприятия. Имущество, которым наделяются такие предприятия, находится соответственно в государственной или муниципальной собственности, и принадлежит предприятиям на праве "хозяйственного ведения" или "оперативного управления". Органом управления унитарного предприятия является руководитель, назначаемый собственником (либо уполномоченным собственником органом). Свою деятельность унитарные государственные и муниципальные предприятия строят на коммерческих принципах, сообразуя доходы с издержками и добиваясь увеличения прибыли, отвечая по своим обязательствам всем принадлежащим им имуществом./11/Планирование прибыли должно быть нацелено на выявление внутрихозяйственных резервов производства на основе более рационального использования производственных фондов, мощностей, материальных, трудовых, финансовых ресурсов и природных богатств. Эту работу необходимо строить на глубоком экономическом анализе хозяйственных и финансовых показателей за период, предшествующий планируемому, в целях выявления имеющихся резервов. План прибыли разрабатывается на основе планов производства и реализации продукции, производительности труда, снижения себестоимости продукции и повышения ее качества. Поэтому в разработке проекта производственных показателей на планируемый период должны принимать активное участие финансовые работники предприятия.

Плановая балансовая прибыль предприятия рассчитывается по следующим видам:

1. Прибыль от реализации изделий, работ и услуг промышленного характера (прибыль от реализации товарной продукции).

2. Прибыль от реализации работ и услуг непромышленного характера (прибыль от прочей реализации).

3. Прибыль от планируемых внереализационных операций.

Прибыль от реализации товарной продукции определяется исходя из выручки от реализации этой продукции (без налога на добавленную стоимость и акцизов) и затрат на производство и реализацию, включаемых в себестоимость продукции. Превышение выручки от реализации над полной плановой себестоимостью реализуемой продукции представляет собой прибыль от реализации товарной продукции. Эта прибыль может быть определена и методом поассортиментного расчета. Для этого необходимо знать плановый ассортимент продукции, плановую себестоимость единицы изделия и реализационную цену. Этот метод исчисления плановой прибыли носит и другое название - метод прямого расчета. Он чаще всего применяется при исчислении прибыли на предприятиях и в отраслях промышленности с небольшим ассортиментом продукции и при условии планирования себестоимости продукции по каждому виду. Прибыль от реализации товарной продукции может быть исчислена на планируемый период исходя из базовой рентабельности, сложившейся на предыдущий год. Такой метод расчета называется аналитическим (проверочным). При этом методе полученная прибыль от реализации товарной продукции за истекший год увеличивается в планируемом году в соответствии с ростом реализации. К полученной сумме прибавляется экономия от снижения себестоимости сравнимой продукции. Кроме того, учитывается изменение цен, ассортимента продукции, повышение качества продукции. При расчете плановой прибыли аналитическим методом большое значение имеет правильное определение базовой рентабельности. Для этого в первую очередь необходимо правильно оценить ожидаемую прибыль за текущий год, которая складывается из фактической прибыли по последнему бухгалтерскому отчету и плановой прибыли за оставшийся до конца года период. Если есть основания считать, что за оставшийся до конца года период предполагаемая прибыль будет существенно отклоняться от плановой, то в расчет ожидаемой прибыли за год вносятся соответствующие коррективы. Ожидаемая прибыль за оставшийся до конца года период исчисляется на основе данных о предполагаемом выполнении производственной программы, плана снижения себестоимости продукции и сведений об изменении остатков нереализованной продукции за оставшийся до конца года период.

На уровень рентабельности и прибыли предприятия, фирмы влияет качество продукции. Улучшение качества продукции, с одной стороны, требует дополнительных производственных затрат, что ведет к некоторому повышению себестоимости продукции и снижению уровня рентабельности. С другой стороны, повышение оптовых цен и поощрительные надбавки к ним за улучшение изделия не только возмещают эти дополнительные затраты, но и увеличивают рентабельность производства. При планировании выпуска несравнимой продукции расчет прибыли от ее реализации производится отдельно исходя из договорных цен на нее и плановой себестоимости. При этом следует иметь в виду, что новые виды продукции, выпуск которых еще недостаточно освоен предприятием, как правило, имеют более низкую рентабельность по сравнению со старыми изделиями. Прибыль от реализации работ и услуг непромышленного характера и покупной продукции (прибыль от прочей реализации) планируется отдельно по следующим хозяйственным операциям:

• выполнение работ и услуг непромышленного характера, включая работы по капитальному строительству и капитальному ремонту;

• реализация продукции и товаров заготовительных организаций, в том числе операции по заготовке и откорму скота;

• реализация услуг транспортных хозяйств, выделенных на самостоятельный баланс в составе промышленного предприятия, а также услуг и работ транспортных цехов промышленного предприятия;

• операции по лесосплаву и лесоперевалке;

• реализация покупной электроэнергии, воды, пара, газа, а также полученных со стороны полуфабрикатов;

• реализация продукции подсобных сельскохозяйственных предприятий. Прибыль (убыток) по хозяйственным операциям, планируемым в составе прочей реализации, рассчитывается в основном в том же порядке, что и по реализации товарной продукции, т.е. исходя из объема реализуемой продукции, работ и услуг, их себестоимости, отпускных цен и тарифов.

Прибыль от планируемых внереализационных операций. В старых условиях хозяйствования внереализационные доходы и расходы, как правило, не планировались. Доходы носили случайный характер, а расходы в большинстве случаев были результатом бесхозяйственности.

В настоящее время состав внереализационных доходов промышленного предприятия значительно расширился. Ряд видов доходов приобрел устойчивый характер. В связи с этим появилась возможность их планирования и учета в общей сумме плановой балансовой (валовой) прибыли. К этим видам доходов в первую очередь относятся:

• доходы от долевого участия в деятельности других предприятий;

• доходы от сдачи имущества в аренду;

• доходы (дивиденды, проценты) по акциям, облигациям и иным ценным бумагам, принадлежащим предприятию. В области планирования прибыли предприятия остается нерешенным до конца вопрос об отражении в плановой прибыли результатов от товарообменных операций и от реализации основных фондов и иного имущества предприятия./11/

Похожие работы

имущество, находящееся в хозяйственном ведении или оперативном управлении государственных и муниципальных унитарных предприятий и учреждений как не связанных непосредственно с казной юридических лиц. Соответственно этому различают осуществление права государственной и муниципальной собственности в отношении казенного имущества и в отношении имущества, закрепленного за соответствующими ...

... , закрепленным за ним на праве хозяйственного ведения. Предприятие осуществляет свою деятельность в соответствии с Федеральным Законом «О государственных и муниципальных унитарных предприятиях» №161-ФЗ от 14.11.2002 г. (в ред. от 02.07.2010 г.), другими федеральными законами и нормативными актами Российской Федерации, законами Краснодарского края, постановлениями Законодательного Собрания ...

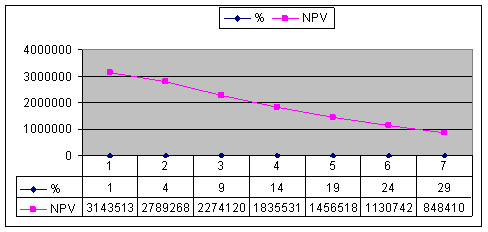

... приведенных результатов над приведенными затратами. Таким образом, в результате реализации проекта ценность предприятия возрастает, а проект считается приемлемым. Оценка экономической эффективности методом расчета рентабельности инвестиций PI Индекс рентабельности инвестиций (PI) показывает какая величины современного денежного потока приходится на единицу предполагаемых первоначальных затрат. ...

... в органах управления открытых акционерных обществ" (в ред. Постановления Правительства РФ от 15.10.2001 №725). В соответствии с данным постановлением руководитель федерального государственного унитарного предприятия ежеквартально направляет в Министерство государственного имущества Российской Федерации и федеральный орган исполнительной власти, осуществляющий координацию и регулирование ...

0 комментариев